おおきな、まごころ2を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上プライマリー生命

- 名称:

- おおきな、まごころ2

- 加入年齢:

- 40~90歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル・NZドル

- 保険料:

- 一時払い

おおきなまごころは三井住友海上プライマリー生命の外貨建て終身保険です。主に金融機関の窓口で契約でき、横浜銀行・広島銀行といった各県の地方銀行・信用金庫で契約できます。また、三井住友銀行では「自分で使える終身保険」名称で、ほぼ同じ内容で販売されています。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

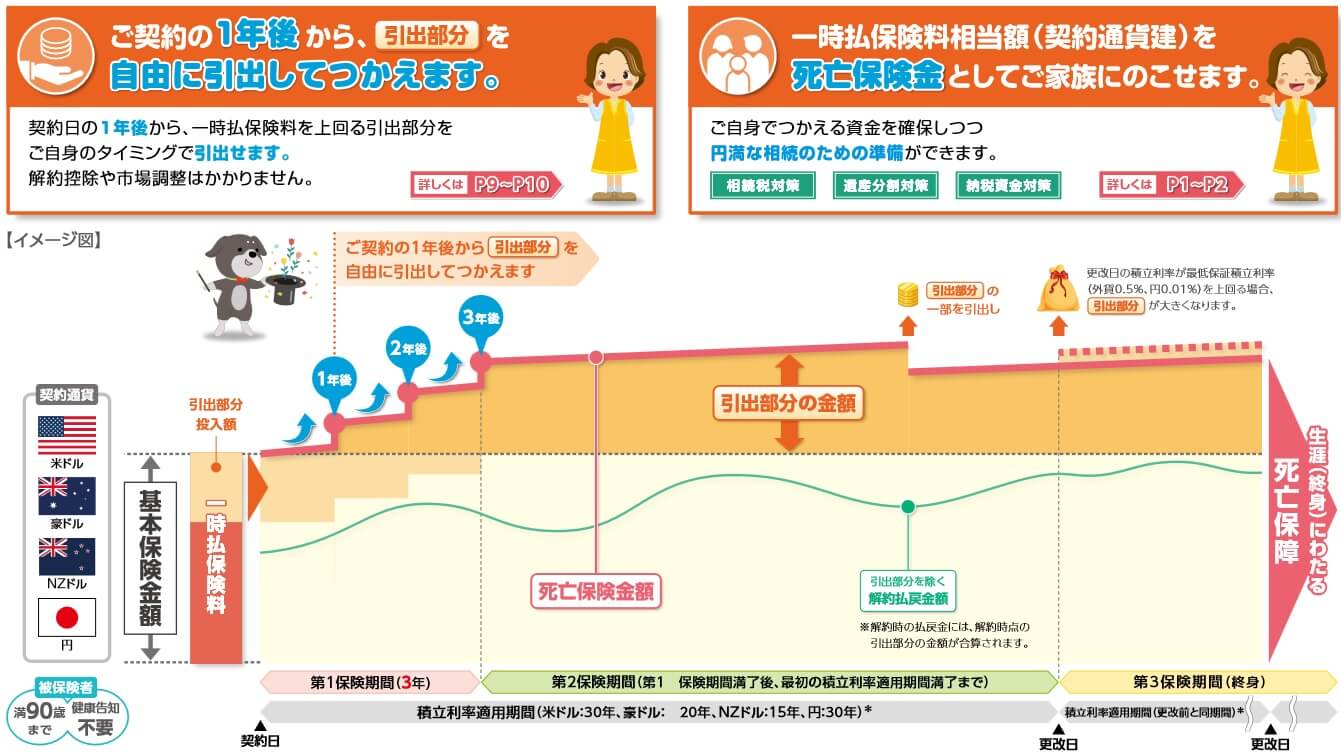

この保険には「基本コース」と「引出コース」の2つのコースがあります。基本コースは支払った保険料(一時払い保険料)が外貨で運用され、死亡すると死亡保険金が受け取れます。特徴的なのは契約してから1年間は一時払い保険料と同額の死亡保険金に据え置かれ、1年後・2年後・3年後に段階的に死亡保険金が増額される点です。その3年間は初期死亡円保証特約を付加すると、外貨ではなく円で一時払い保険料と同額の死亡保険金が受け取れます。

契約年齢によりますが、3年間で20~30%ほど外貨換算で増額された死亡保険金になります。例えば10万ドル(1ドル=100円なら1000万円)で契約すると、2年目に11万ドル、3年目に12万ドルになるイメージです。4年目以降は死亡保険金は一定額ですが、積立利率が更改される30年後(豪ドルなら20年後・NZドルなら15年後)に最低保証利率である0.5%を上回っていれば一段と増加します。

解約すると受け取れる解約返戻金は積立利率に応じて増加しますが、契約時よりも円安なら一段と増加します。経過年数と円安の程度によっては死亡保険金の金額を超えた時に備えて、解約返戻金の目標値の設定が可能です。目標値は105~200%まで設定でき、目標値に到達すると外貨から日本円に戻して増加分を確保できます。それ以後は死亡するか解約すると目標額を受け取れます。

引出コースも一時払い保険料が外貨で運用され死亡時に保険金が受け取れますが、保険料の一部が引出部分に振り分けられます。引出部分が差し引かれる分だけ契約から3年間は保険金が減りますが、3年経過すると保険金は一時払い保険料と外貨換算で同額になります。引出部分は1年間は引き出せず、1年後・2年後・3年後に段階的に増加します。引出部分は外貨換算の一時払い保険料に対して20~30%ほどになり、4年目移行は積立利率に応じて増加します。

引出部分は1年後から自由に引き出して使え、一部でも全部を引き出しても問題ありません。引出部分に手をつけずに死亡すると、一時払い保険料に引出部分が上乗せされた死亡保険金が受け取れます。一部を引き出せば残りの引出部分とが上乗せされた死亡保険金となります。解約返戻金も引出部分を上乗せした金額となります。

積立利率の推移・他社との比較

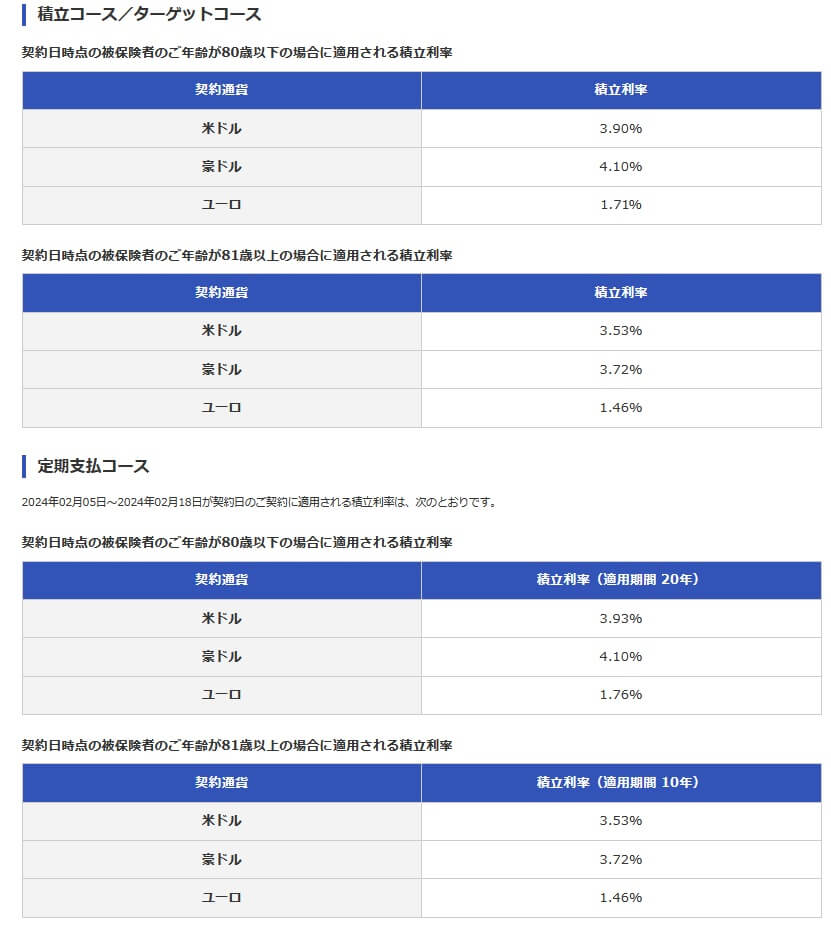

この保険の積立利率はコース・年齢・通貨によって異なります。基本コース・80歳以下・米ドルだと2024年現在は4.25%で、81歳以上だと3.6%に低下します。引出コース・80歳以下・米ドルだと3.7%で、81歳以上だと3.25%に低下します。

過去を振り返ると、米ドルは5~6年前は2%台だったため推移としては上昇しています。ただし、アメリカ国債の金利動向で変動するため今後も上昇する保証はありません。他社には無いNZドルがありますが、80歳以下だと米ドル・豪ドルより積立利率は若干低いです。しかし、81歳以上の基本コースだと他通貨より僅かに高いため検討する余地がありそうです。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の積立利率は他社と比較して高めで、米ドルで平均の3.8%を上回る数字です。トップにはコンマ数%及ばない数字ですが、積立利率は優秀といえます。その一方で豪ドルは平均の3.7%を上回りますが、トップクラスとの差は少し広がっています。

メリット

この保険のメリットは、まずは3年間で死亡保険金が段階的に増加する点が挙げられます。他社の多くの保険は積立利率に応じて徐々に死亡保険金が増加しますが、この保険なら3年間だけ生存すれば20~30%ほど増加した金額になります。高齢だとしても3年だけならメドが付くでしょう。

3年間とはいえ不安な人に向けて初期死亡円保証特約も用意されています。この特約を付加すれば3年間は一時払い保険料の円換算額が最低保証されます。もしも2年後に死亡して10円の円高になっていたとしても、一時払い保険料で1000万円を支払っていれば1000万円が受け取れます。

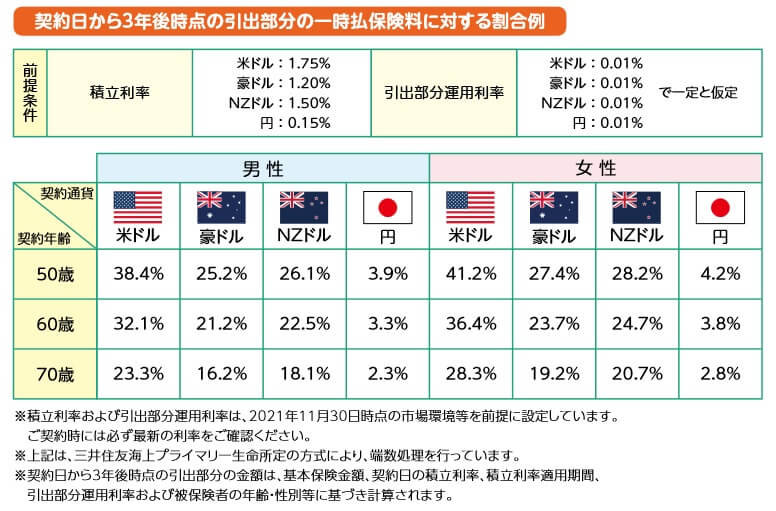

この特約は引出コースにはありませんが、引出部分というメリットがあります。他社の保険のように積立利率に応じて受け取る定期支払金だと、円高で損失があるのに定期支払金を使ってしまうことがあります。この保険のように引出部分が自分でコントロールできるなら、必要な分だけ、円高時でも損失が出ない程度の金額だけ使うことができます。

上図でいえば50歳で米ドルだと引出部分は一時払い保険料に対して38.4%となっています。3年後時点の返戻率が138%なら、引出部分を使わなければ20~30%程度の円高には耐えられます。1ドル=130円時に1000万円で契約すると7.7万ドルになりますが、3年後に10.6万ドルになる計算です。3年後に1ドル=100円になっても1060万円のため、60万円分は引き出す余裕があります。現在は上図の前提条件よりも高い積立利率のため、より円高への耐性があります。

ちなみに契約通貨でNZドルを選択できるのもメリットかもしれません。既述の通り81歳以上の基本コースなら他通貨よりも高い積立利率になります。過去を振り返っても米ドルよりは豪ドルやNZドルの方が高金利であるため、積立利率の更改時に増額される可能性も高まります。ただ、三井住友銀行の「自分で使える終身保険」ではNZドルは選べません。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。積立コースは3年後に20~30%ほど保険金が増加しても円高次第で損失が出ます。仮に140円から70円まで円高が進めば、1000万円で契約して外貨で30%増加しても円換算では650万円です。積立コースは4年目から保険金額は一定のため、円安を待つか30年後の利率更改での増加を待つしかありません。長期間の運用なら逓増する保険の方に分があります。

3年間は一時払い保険料と死亡保険金が円で同額になる初期死亡円保証特約もデメリットがあります。それは特約のために所定の費用が積立金から差し引かれるという点です。所定の費用が差し引かれる分だけ保険金額は通常よりも小さくなり、特約を中途解約もできません。3年間に死亡する可能性を年齢・健康状態から熟考した方が良いでしょう。

引出コースは初期死亡円保証特約が無く、死亡保険については為替リスクを契約時から負い続けます。引出部分についても、いくら引き出すのか上手くコントロールできるかは分かりません。契約時から円高が進行すれば、死亡保険金が少なくなることを恐れて、結局は引き出さずに死亡する可能性もあります。

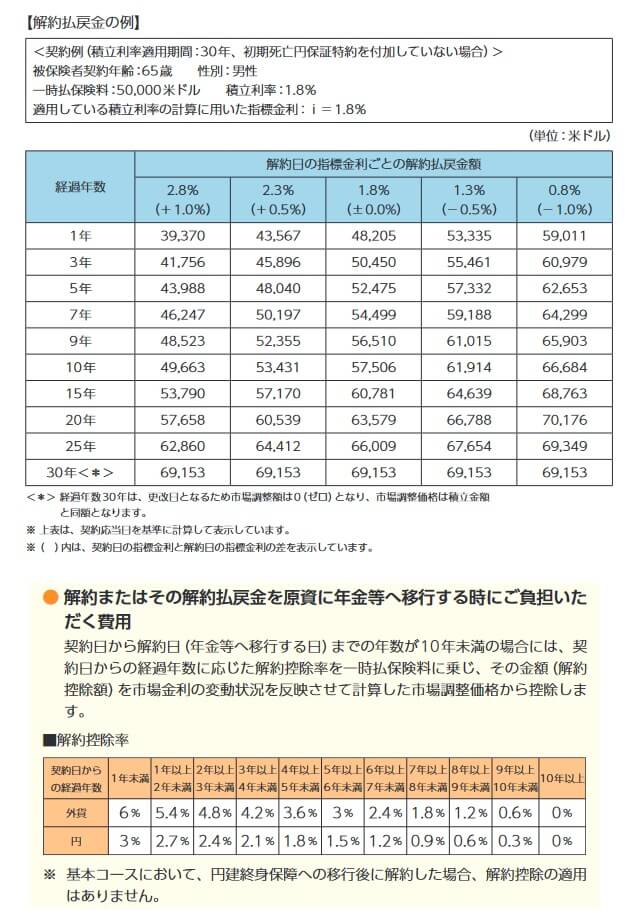

そういった状態になると解約が視野に入ってきますが、解約すれば市場調整・解約控除があります。市場調整により解約時に金利高(債券価格は下落)していると解約返戻金が減ります。解約控除により契約から10年内に解約すると最大6%が差し引かれます。

評判・苦情

三井住友海上プライマリー生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は67.4万件で前年度の66.5万件から横ばいでした。個別の保険ごとの数字は不明ですが、この保険を含む終身保険の保有契約高も微増のため契約数からすると評判は微妙です。

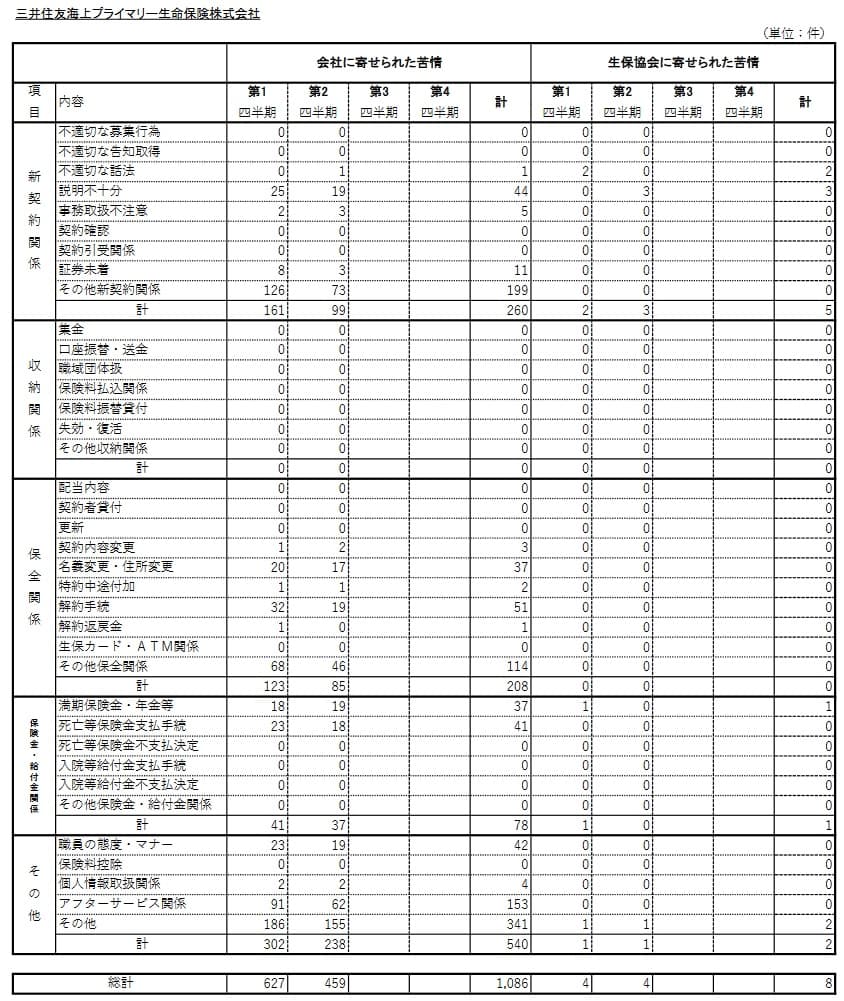

また、生命保険協会の苦情数のデータでは、三井住友海上プライマリー生命全体に寄せられた苦情数は1086件(2023年度上半期実績)でした。総顧客数の86万人で割った苦情率は0.11%で、1000人のうち1人が苦情を出した計算です。苦情率で考えると評判は悪くありません。苦情の内訳ではアフターサービスに関する苦情が多めでした。

苦情の内訳では「新契約関係」も多いため、契約時の説明不足や十分に契約者にリスクを把握させないまま契約に至ったケースがありそうです。この保険は金融機関が窓口のため金融機関にも非はありそうですが、アフターサービスへの苦情と共に覚えておいた方が良いかもしれません。

さらに「オリコン顧客満足度 生命保険ランキング2024」では、三井住友海上プライマリー生命は29社中でランキング外でした。調査対象でありながらランキング外のため、サンプル数が少なく除外された可能性はあります。ただ、歴史も長く顧客数も相応に多い保険会社のためサンプル数が少ないとも考えにくいです。もしも著しく低評価の結果としてランキング外なのだとすれば評判は悪いことになります。

以上のデータから考えると、三井住友海上プライマリー生命・おおきなまごころ2の評判は良くはなさそうです。ただ、この保険は金融機関が販売しているため、自分が利用している(利用しようとしている)金融機関についての評判も確認した方が良いかもしれません。おおきなまごころ自体の評判も期待はできませんが、2021年におおきなまごころ2にバージョンアップしたあたりを考えると一定の人気はあるのかもしれません。

総合評価・おすすめか?

結論としては、おおきなまごころ2は悪くはない保険です。デメリットもありますが、それと同等か上回るメリットもあります。特に3段階での増加と初期死亡円保証特約は人によっては非常に魅力的でしょう。積立利率もトップではないものの優秀な部類に入るのも大きいです。

この保険以外で積立利率を重視するならメットライフ、ニッセイウェルスの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。