個人向け国債と税金

個人向け国債のリスクと2016年に変更された税制とは!

個人向け国債は、最低購入額が1万円からと低額で、満期前の中途解約でも政府が買取ってくれる個人投資家向けの国債だ。金融商品である以上はメリット・デメリットがある(詳細は個人向け国債のメリット・デメリットを参照)が、資産運用で検討すべき1つであるのは間違いない。それでは、利益がでた場合の税金はどうなるのか?

その前に現在の個人向け国債が、利付け国債(金利で利益が出る国債)が大半で、割引債(債券の額面と購入額の差額で利益が出る国債)ではない点を抑えておきたい。これらは課される税金が異なるが、以降では利付け国債の場合の税金を記述する。

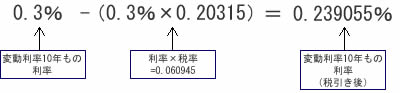

上図は財務省の個人向け国債のページから抜粋した現在の利率だが、ご丁寧に税引き後の利率が表示されている。この利率の差(国債で受け取る利子の差額)を、税金として徴収されるが数字が異様に細かい。これは復興特別所得税が課されているためだ。まず国債購入者が受け取る利子には所得税・地方税で合計20%の税金が課され、さらに復興特別所得税の0.315%が課される。この3つの税金を足すと年間の税率は20.315%で、この税率を受け取る利率から差し引くことになる。

この計算式からすれば、受け取る利子である0.3%分のうち、約0.061%は税金として持っていかれることが分かる。この数字を持って、他の金融商品の金利と比較して、個人向け国債の方が有利か否かの判断はできる。ただし、普通に自分が取られる税金を計算するには、一回りして不便な方法だ。

普通に自分が取られる税金を計算したい場合には、やはり年2回で受け取った利子に先ほどの20.315%を掛けた数字で計算した方が手っ取り早い。利子は2016年以降は特定口座で国債を取引すれば源泉徴収(振り込まれる前に証券会社・銀行なりが税金分を差し引く)ため、証券会社・銀行の取引報告書を見た方が計算するよりも一段と手早い。また、源泉徴収で課税は終了するため基本的に確定申告は不要だが、特定口座を利用せず申告分離課税となると確定申告が必要になる。

ちなみに、個人向け国債は中途解約が可能で、その際の売却額は非課税となる。ただし、それまでに受け取った利子には税金が発生しており、さらに中途解約で政府に買い取ってもらう場合には変動利付け国債なら直近2回分の利子、固定利付け国債の3年ものなら直近2回、5年ものなら4回分の利子相当額(税引き後)が額面から差し引かれる。そのため、中途解約で利益が出ることは非常に難しいことは覚えておきたい。

以上が基本的な個人向け国債と税金の関係だが、最後に、見逃しがちな2点を抑えておきたい。その1つが「マル優制度」で、障害者等に該当する人( 遺族年金を受けている妻※母子家庭など、身体障害者手帳の交付を受けている人など)は、合計額が350万円までの国債の利子は非課税となる制度だ。国債購入時に制度申込書を記入し証明できる書類を出せばよく、確実に節税できるため忘れずにおきたい。

もう1つが、利子所得の源泉分離課税制度は、その所得が合計所得金額に含まれない点だ。利子所得が所得額に含まれないということは、所得によって可否が決定する配偶者控除・扶養親族に影響しないことになる。簡単にいえば、どれだけ国債を含めた公社債の利子で収入があろうとも、配偶者控除の対象からは外れないということだ。38万円以下の括りの中に利子所得は除かれるため、盲点のようではあるが、多額の利子収入を受け取りつつも配偶者控除を受けても夫の給与の節税はキープできる。

個人向け国債と税金の関係は、基本的に以上の通りだ。2016年の税制変更で国債の利子も他の株式・債券とも損益通算できるため、特定口座か確定申告で忘れずに節税したいところだ。また、最後に述べたマル優・所得に関しては、人によっては利用価値が十分にあるものといえよう。不安なようなら、最寄の税理士に無料相談するか、税理士主催の無料の相談会ないしは各自治体が催す無料の税金セミナーで質問してみるといいだろう。