社債と税金

社債のメリット・デメリットを知り2016年以降の税制も把握!

社債は国や都道府県などの地方公共団体ではなく民間の一企業が発行する債券で、個人でも証券会社を通じて購入できる。国債等よりも信用度は劣るが利率が高く、利益という意味では魅力がある。それでは社債のメリット・デメリットと課される税金は何だろうか?

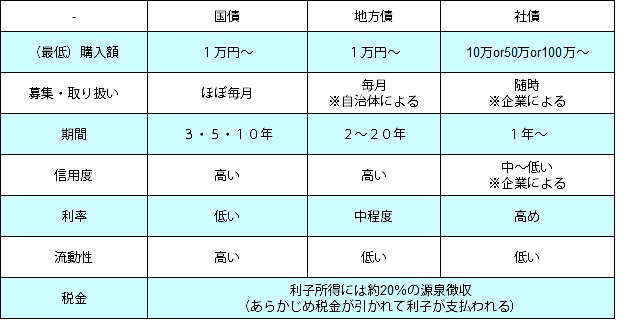

まず第一のメリットとしては、発行する企業によってバリエーションが豊富で、償還までの期間・利率の融通が利く点にある。国債・地方債だと期間3・5・10年と幅が狭く、利率も低いものは0.05%で高いものは10年で0.5%に留まる。

その点、社債は企業ごとに期間が異なり、最短1年から10年までと長い。利率も10年だと0.8~1%近いものまである。ある程度のリスクを長期で保有する代わりに高金利を長期間欲しい人から、短期で手早く少し高めの金利を得たい人まで選択の幅がある。

とはいえ、いつでも社債が募集・取り扱いされているわけではなく、その意味では決して選択の幅が広いとはいえない。期間・利率の選択はメリットでもあるがデメリットでもある。

他方でデメリットには、債務不履行リスクが真っ先に挙げられる。仮に社債を発行している企業が倒産すれば、債券が償還されず購入時の金銭が返ってこない。社債の信用度は国・地方自治体に次ぐもので、さらには企業によっては財務内容が芳しくないケースも散見する。企業の知名度だけでなく、社債の購入時には財務内容にも目を光らす必要がある。

また、満期前の中途売却となると、個人向け国債のように政府の買取がないため、地方債と同様に自由に売却できない流動性のリスクがある。個人が社債を売却するとなると証券会社を通すことになるが、彼らも転売が容易ではないため売却時には購入時の額を下回る買取額になる可能性が高い。中途売却は御法度に近いと考えた方が賢明だ。以上をまとめると、メリットとデメリットは下図のようになる。

上図から考えて、リスクの小さい順に国債→地方債→社債となるが、利益を考えれば逆に社債→地方債→国債となる。他に一定のリスクがある投信・株などを保有しているなら国債にしておいて、他にリスクがある金融商品がない(預金だけ)なら社債を購入することでリスクと利益のバランス(ポートフォリオ)を構築できるだろう。

税金面では、国債・地方債と同じく利子は利子所得となり、利払い時(利子を受け取る際)に約20%分の税金が差し引かれる。ただし、2016年1月から税制変更が施行されることになり、償還金で利益(購入額と償還金額の差し引きでプラス)があると非課税ではなく約20%の所得税が課税される。また、どちらも特定口座にしないと申告分離課税となり自分で計算する必要がある。計算・確定申告が面倒なら、忘れずに特定口座にしておく必要がある。

また、債券のため「マル優制度」で、障害者等に該当する人( 遺族年金を受けている妻※母子家庭など、身体障害者手帳の交付を受けている人など)は、合計額が350万円までの国債の利子は非課税となる。さらに利子所得の源泉分離課税制度により、どれだけ公社債の利子で収入があろうとも、配偶者控除の対象からは外れない。38万円以下の括りの中に利子所得は除かれるため、控除が気になる人は検討の余地ありだ。

以上のように、社債には高金利のメリットの反面、デメリットも多く存在するため金利だけに惑わされずリスクも忘れずにおきたい。税金に関しては注意点は少なく節税の余地も乏しいが、2016年の税制変更で株式・他の債券と損益通算が可能になっため、損益通算で節税できないかは要確認だ。不安なら最寄の税理士に無料相談するか、税理士主催の無料の相談会や各自治体が催す無料の税金セミナーに行くといいだろう。