ソニ一ライフ・エイゴン生命 キャッチポイントⅢ/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- ソニ一ライフ・エイゴン生命

- 名称:

- キャッチポイントⅢ

- 据置期間:

- 10・15年

- 初期費用:

- 5.0%

- 騰落率:

- 13.52% ※設定来

- 特徴:

- 「守り」を固める。「攻め」をプラスする

ソニ一ライフ・エイゴン キャッチポイントⅢは積極運用の部分は悪くないが!

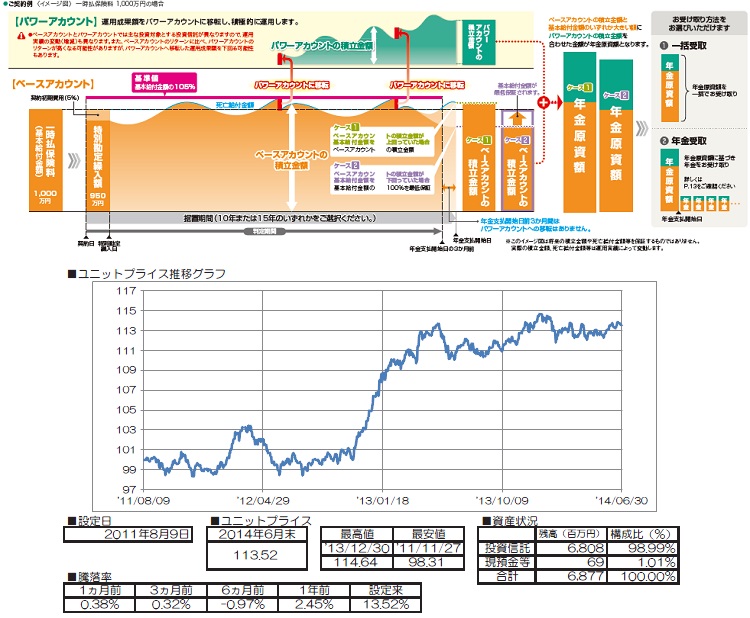

キャッチポイントⅢはソニ一ライフ・エイゴン生命の変額年金保険で、他に「ウィニング・ロード3」等の変額個人年金保険もある。金融窓口限定の保険で、契約は三井住友銀行を通じて行うことになる。以下、キャッチポイント3の概要を記載し他社と比較する。

この保険は運用成果受取コースと積極運用コースの2つに分かれる。これは同社の「ダブルアカウント・プラス」と同じ内容で、運用成果受取コースだと運用して105%以上の利益が出ると、その分を給付金として都度受け取れる。積極運用コースだと、受取コースで受け取る分を別口座(パワーアカウント)に入れ、より積極的な運用をして利益拡大を図る仕組みだ。タダ株(株価100円の株を100株購入して、株価が200円になった時点で50株を売却すると、残りの50株はタダで手に入れたのと同様ということになる)に近い考え方だ。

運用パフォーマンスだが、2012年の設定からだとプラス13.5%で直近1年だと2.4%とイマイチだ(他社比較は後述)ただし、積極運用のパワーアカウント部分では設定来で23%、直近1年では14%と非常に高い。積極運用を利用するのも有力な選択肢の1つとなりそうだ。運用の中身を見ると、前者だと債券が中心で後者は株や新興国の債券が中心となっている。新興国動向に注意を払っておく必要がある。

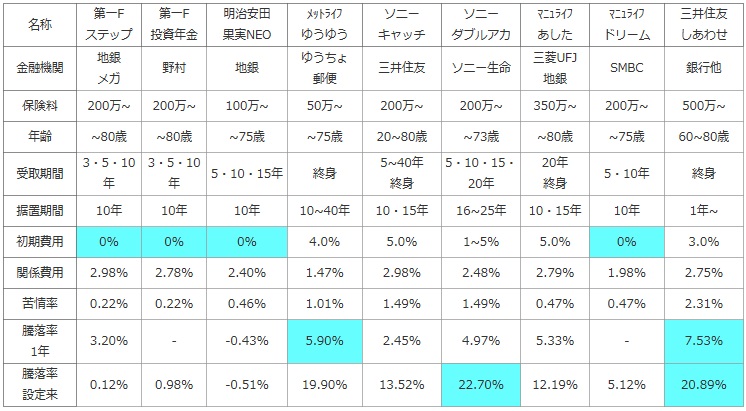

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F 投資年金 |

明治安田 果実NEO |

メットライフ ゆうゆう |

ソニー キャッチ |

ソニー ダブルアカ |

マニュライフ あした |

マニュライフ ドリーム |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

野村 | 地銀 | ゆうちょ 郵便 |

三井住友 | ソニー生命 | 三菱UFJ 地銀 |

SMBC | 銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 200万~ | 200万~ | 350万~ | 200万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 20~80歳 | ~73歳 | ~80歳 | ~75歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 5~40年 終身 |

5・10・15・20年 | 20年 終身 |

5・10年 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 10・15年 | 16~25年 | 10・15年 | 10年 | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.98% | 2.48% | 2.79% | 1.98% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 1.49% | 1.49% | 0.47% | 0.47% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 2.45% | 4.97% | 5.33% | - | 7.53% |

| 騰落率 設定来 |

0.12% | 0.98% | -0.51% | 19.90% | 13.52% | 22.70% | 12.19% | 5.12% | 20.89% |

上図で真ん中のソニーライフ・エイゴン生命 キャッチポイント3だが、一時払いで最低200万円からの申し込みで契約可能な上限年齢は80歳と他社と大差ない。年金受取期間は5~40年か終身と柔軟性があるが、据置期間は10・15年の2択になっている。各費用負担では契約初期費用は5.0%と他社より高く、保険関係費用も2.98%とお得感は無い。特に初期費用が5%だと一時払いで1,000万円の保険料を支払っても、運用スタートだと950万になる点に注意したい。また、苦情率は他社より契約数が少ないにも関わらず高いため、保険会社の対応には一抹の不安がある。

騰落率は設定来で13.5%で直近1年でも2.4%と微妙なところだ。特に設定来は悪くない水準といえなくもないが、直近1年が2.4%で他社が5%以上のパフォーマンスを出しているため、見劣り感は否めない。

結論としては、積極運用のパフォーマンスは悪くないが、全体のパフォーマンスにすると微妙だ。ただ、この積極運用にかけるなら同社のダブルアカウントよりは据置期間は短く受取期間に柔軟性があるため、こちらの方を選択するのも悪くないだろう。とはいえ普通に考えると数字が優秀な三井住友プライマリーなどの他社の保険か、他社の保険を選択した方が賢明だろう。