三井住友海上プライマリー生命 プライムウェイ LG型/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- 三井住友海上プライマリー生命

- 名称:

- プライムウェイ LG型

- 据置期間:

- 1年以上

- 初期費用:

- 3.0%

- 騰落率:

- 11.75% ※設定来

- 特徴:

- ライフプランにあわせて自由に据置期間を設定できます。

三井住友海上プライマリー プライムウェイ LG型は運用益がイマイチ!?

プライムウェイ LG型は三井住友海上プライマリー生命の金融機関窓口限定の変額年金保険だ。同社の早期受取終身年金プラン(LGシリーズ)の1つで、三井住友銀行を通じて契約できる。以下、プライムウェイの概要を記載し他社と比較する。

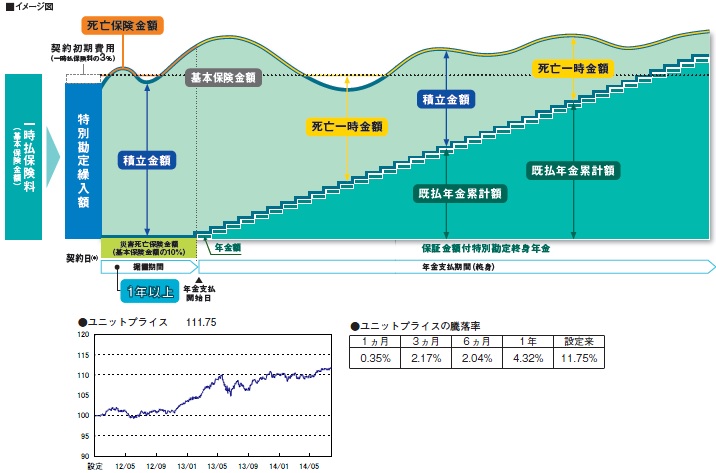

この保険は保険料を一時払い(一括で一気に支払う)して、据置期間として1年寝かせた後から年金を受け取り始める保険だ。受け取りは数年で区切られておらず、終身(死ぬまで)年金を受け取ることになる。死亡すると残額分を死亡一時金として受けれる。また、年金を受け取っている間も保険会社が運用しているため、市場環境が良好であれば受け取れる年金額が増加する仕組みだ。注意すべきは年金だけでなく死亡一時金込みで一時払い保険料に達する点で、年金だけで一時払い保険料相当額を受け取るには25年以上を要するため長生きが必須だ。運用は日本国債が大半を占め、次いで外国債券の比率が高い。国債の金利上昇と為替で円高は運用のマイナスになる。

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F タッチ |

明治安田 果実NEO |

メットライフ ゆうゆう |

アクサ 新生涯 |

ソニー ダブルアカ |

マニュライフ あした |

三井住友 プライム |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

地銀 | 地銀 | ゆうちょ 郵便 |

三菱UFJ | ソニー生命 | 三菱UFJ 地銀 |

三井住友 | 銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 200万~ | 200万~ | 350万~ | 500万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 50~80歳 | ~73歳 | ~80歳 | 60~80歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 終身 | 5・10・15・20年 | 20年 終身 |

終身 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 1~40年 | 16~25年 | 10・15年 | 1年~ | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 3.0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.95% | 2.48% | 2.79% | 2.74% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 0.65% | 1.49% | 0.47% | 2.31% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 3.98% | 4.97% | 5.33% | 4.32% | 7.53% |

| 騰落率 設定来 |

0.12% | 0.83% | -0.51% | 19.90% | 4.97% | 22.70% | 12.19% | 11.75% | 20.89% |

上図で右から2番目の三井住友プライマリー生命 プライムウェイLGだが、一時払いで最低500万円からと他社よりまとまった額の金額が必要になり、契約可能な年齢が60歳からという点に注意したい。前述したように60歳で契約したとしても年金として受け取り切りたい(得したい)なら25年を要するため、最低でも平均寿命の85歳までは生存している必要が出てくる。各費用負担では契約初期費用が3.0%、保険関係費用は2.7%でお得とはいえない。一時払いで1000万円を払っても運用スタートは970万円からということだ。

騰落率は設定来でプラス11.7%で直近1年で4.3%で、他社と比較して悪くはないがイマイチだ。設定来は運用スタートしたタイミングによって差が出るが、同条件で運用している直近1年の騰落率で他社に劣るのは如何ともし難い。

結論としては、運用パフォーマンスがイマイチで特にオススメできる保険ではない。仮に同じような仕組みの保険が欲しいとしても、同社の「しあわせ定期便」などの方が運用益で上回る以上は、そちらを選択するのがベターだろう。