富国生命 未来へのギフト/ 低解約返戻金型定期保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 富国生命(フコク生命)

- 名称:

- 未来へのギフト

- 契約年齢:

- 25~65歳

- 返戻率:

- 104.0%

- 利回り:

- 0.10%

- 特徴:

- 割安な保険料で死亡保障やセカンドライフ資金が準備できます

富国生命 未来へのギフトは同型の保険の中では返戻率は高めだが!?

未来へのギフトは富国生命(フコク生命)の低解約返戻金型の定期保険で、セカンドライフ(老後資金)の他に学資保険(こども保険)の代替などを目的に検討される。以下、未来へのギフトの概要を記載し他社の低解約返戻金型の定期保険と比較する。

大抵の定期保険は解約返戻金が存在しないか、存在しても微々たるものだが、こと低解約低解約返戻金型の定期保険では終身保険なみの解約返戻金がある。そのため学資保険よりも死亡保障が手厚く、育英年金よりも受け取れる保険金が多いことから、学資保険の代替に検討されることもある。しかし、現在の低金利下では子供が成人するまでの20年程度で解約しても、解約返戻金が支払った合計保険料を上回ることはない。

この富国生命の未来へのギフトでも、返戻率が100%を超えてくるのは40年後で、子供も成人どころか中年か中間管理職になっている年齢になってしまう。学資保険よりは終身保険の代わりに検討するのが妥当といえるだろう。

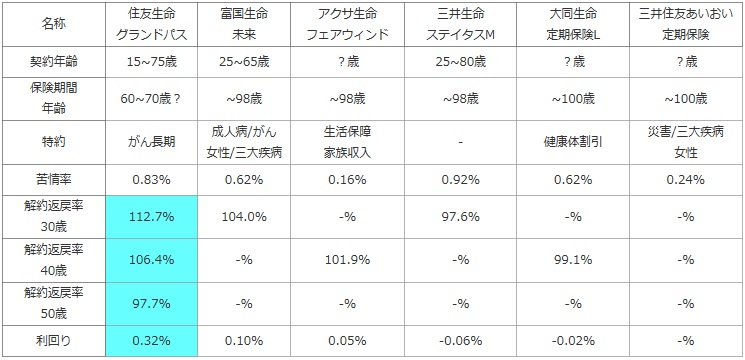

次に下図では、各社の低解約返戻金型の定期保険を加入できる年齢・保険期間・付加できる特約・苦情率(苦情数÷契約数 ※生保協会公表)を記載し、基本的な内容と顧客満足度面を比較した考慮した。さらに30・40・50歳で60歳満了の場合の解約返戻率(保険料から何%で解約返戻金が戻ってくるか)と、定期預金・国債等より得かを計る利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | 住友生命 グランドパス |

富国生命 未来 |

アクサ生命 フェアウィンド |

三井生命 ステイタスM |

大同生命 定期保険L |

三井住友あいおい 定期保険 |

|---|---|---|---|---|---|---|

| 契約年齢 | 15~75歳 | 25~65歳 | ?歳 | 25~80歳 | ?歳 | ?歳 |

| 保険期間 年齢 |

60~70歳? | ~98歳 | ~98歳 | ~98歳 | ~100歳 | ~100歳 |

| 特約 | がん長期 | 成人病/がん 女性/三大疾病 |

生活保障 家族収入 |

- | 健康体割引 | 災害/三大疾病 女性 |

| 苦情率 | 0.83% | 0.62% | 0.16% | 0.92% | 0.62% | 0.24% |

| 解約返戻率 30歳 |

112.7% | 104.0% | -% | 97.6% | -% | -% |

| 解約返戻率 40歳 |

106.4% | -% | 101.9% | -% | 99.1% | -% |

| 解約返戻率 50歳 |

97.7% | -% | -% | -% | -% | -% |

| 利回り | 0.32% | 0.10% | 0.05% | -0.06% | -0.02% | -% |

上図で左から2番目の富国生命 未来へのギフトだが、契約できる年齢は25~65歳で下限の年齢が25歳となっている。普通は特に問題ない年齢幅だが、子供の頃から契約しておくという手は使えない点は覚えておきたい。保険期間は他社同様に90歳まで満期を設定できるため、平均寿命である男性80歳・女性85歳は余裕でカバーできる。特約では余命宣告されると保険金が事前に受け取れるリビングニーズなどの他に、医療保険(医療大臣プレミア)とパックした際には成人病・がん・女性疾病・三大疾病などが付加できる。ただ、そもそも医療保険単体でも保険料が高く、特約を付加した分だけ保険料が上昇するため頂けない。また、苦情率は低くはないが、平均的な数字のため過度な不安はなさそうだ。

解約返戻率は30歳モデルケースの数字で他社と比較するしかないが、それでも住友生命の数字に劣っており優秀とは言い難い。この分だと他の年齢は元より保険期間を短くした場合などもお得度での期待は薄い。

結論としては、解約返戻率は一応は2番手の地位にあるが、それでも数字が高いとはいえずオススメできそうにない。医療保険とのパックで2つの保険のいずれかに有利に働くようなことがあれば、セットの保険として別のベクトルからで検討する余地も出てくるが、そうでない限りは厳しい。大人しく住友生命を検討するのが無難だろう。