三井住友海上あいおい生命 低解約返戻金型定期保険/ 低解約返戻金型定期保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 三井住友海上あいおい生命

- 名称:

- 低解約返戻金型定期保険(無配当)

- 契約年齢:

- ?歳

- 返戻率:

- ?%

- 利回り:

- ?%

- 特徴:

- 一定期間の死亡・高度障害状態の保障を確保できる商品です

三井住友海上あいおい生命 低解約返戻金型定期保険は不明瞭な箇所が多く!?

三井住友海上あいおい生命 低解約返戻金型定期保険は、セカンドライフ(老後資金)の他に学資保険(こども保険)の代替などを目的に検討されることが多い保険だ。以下、同社の低解約返戻金型定期保険の概要を記載し他社と比較する。

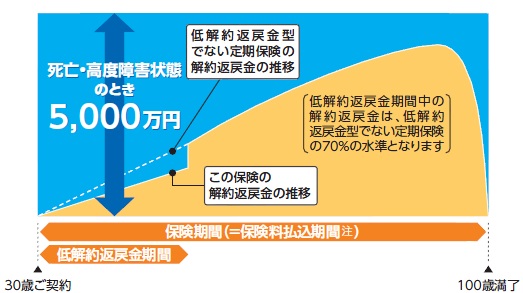

この保険は保険期間(保障期間)の中に解約返戻金が通常の70%程度に抑えられている時期がある定期保険で、その時期がある分だけ保険料は安い。基本的に低解約返戻金期間は保険料払い込み期間とイコールであることが多いため、保険料を完全に払い込むまでは解約しないという決意が無いなら、思わぬ損失を被るだけで選択する意義は乏しい。

また、同じ低解約返戻金型の終身保険と異なり、解約返戻金が保険期間満了直前にゼロになる点、100歳を超えると保障が消滅する点は覚えておきたい。それらのリスクを回避したいなら終身保険を選択した方がいいだろう。

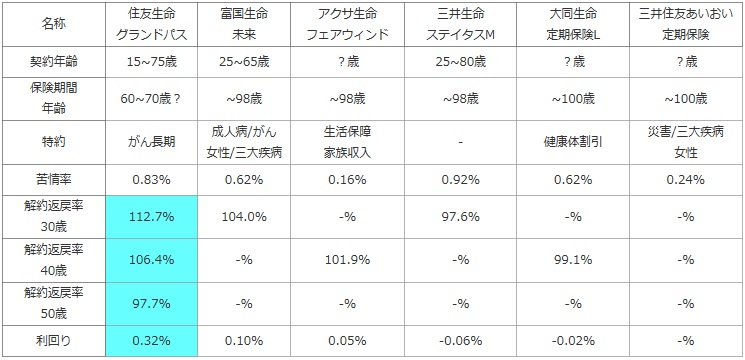

次に下図では、各社の低解約返戻金型の定期保険を加入できる年齢・保険期間・付加できる特約・苦情率(苦情数÷契約数 ※生保協会公表)を記載し、基本的な内容と顧客満足度面を比較した考慮した。さらに30・40・50歳で60歳満了の場合の解約返戻率(保険料から何%で解約返戻金が戻ってくるか)と、定期預金・国債等より得かを計る利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | 住友生命 グランドパス |

富国生命 未来 |

アクサ生命 フェアウィンド |

三井生命 ステイタスM |

大同生命 定期保険L |

三井住友あいおい 定期保険 |

|---|---|---|---|---|---|---|

| 契約年齢 | 15~75歳 | 25~65歳 | ?歳 | 25~80歳 | ?歳 | ?歳 |

| 保険期間 年齢 |

60~70歳? | ~98歳 | ~98歳 | ~98歳 | ~100歳 | ~100歳 |

| 特約 | がん長期 | 成人病/がん 女性/三大疾病 |

生活保障 家族収入 |

- | 健康体割引 | 災害/三大疾病 女性 |

| 苦情率 | 0.83% | 0.62% | 0.16% | 0.92% | 0.62% | 0.24% |

| 解約返戻率 30歳 |

112.7% | 104.0% | -% | 97.6% | -% | -% |

| 解約返戻率 40歳 |

106.4% | -% | 101.9% | -% | 99.1% | -% |

| 解約返戻率 50歳 |

97.7% | -% | -% | -% | -% | -% |

| 利回り | 0.32% | 0.10% | 0.05% | -0.06% | -0.02% | -% |

上図で1番右の三井住友海上あいおい生命 低解約返戻金型定期保険だが、契約できる年齢は不明瞭だが保険期間の満了は他社と同等程度で、年齢も大差ない水準であることが予想される。特約には災害によって死亡すると死亡保険金が上乗せされる特約や、医療系の三大疾病特約・女性疾病特約があるが、どれも本家の医療保険には保障内容で見劣りするため付加するのはオススメできない。それなら別途で保険料・保障が優秀な保険を契約した方がいいだろう。苦情率は他社より低く、各種手続きに対する保険会社の対応への不安は他社よりも薄い。ただし、肝心の解約返戻率はモデルケースなどでも明らかではなく比較ができない。そもそもパンフレットの更新が2013年で止まっていることから、三井住友海上あいおいとしても売る気の無い保険なのかもしれないが。。。

結論としては、不明瞭な箇所が多く特にオススメする保険ではない。前述したように、もはや売る気がない保険なのだろう。他社の保険、住友生命の同型の定期保険などを検討した方が賢明だ。