PERの目安は?PERは目安になる?

PER(株価収益率)は、株価が企業の利益額の何倍まで買われているかを示します。計算式は時価総額÷純利益、もしくは株価÷1株あたりの利益で計算されます。PERで割高か割安か判断するためには目安が必要で、目安が正しくなければ投資には活かせません。

また、そもそもPERが投資の目安になるのか?という疑問もあるでしょう。まずは一般的なPERの目安からバブル時の目安まで解説します。その後に「PERは投資の目安になるか?」に加えて、実践的な手法として「いつ・どこでPERを目安にするか?」を解説します。

PERの目安は?

一般的にPERの目安は日本の上場企業だと15倍程度だとされ、15倍以上は割高で15倍以下は割安とされます。なぜなら日本株は長年に渡って15倍前後で推移してきたからです。全体としては15倍が目安ですが、業種によっては15倍が目安になりません。例えば、鉄鋼業の平均PERは7~8倍のためPER7倍が目安となります。

さらに業績によっても異なります。一般的に業績が急成長している企業の株だとPERの目安は20倍、その逆に業績が低迷している企業だと10倍とされます。業績拡大の期待があればPERが高くなり、期待が無ければ低くなります。

ただ、一般論で語られるPERの目安には、”現在の”もしくは“平時の”という注釈が付きます。PERの目安は経済情勢・技術革新によって変化します。好景気・景気拡大期になったり技術革新があれば、市場は企業の利益が伸びると考えるためPERが高くなります。インターネットにより無店舗での商売が可能になったこと等が技術革新の最たる例です。その証拠に2000年のITバブル時は日本の通信業のPERは203倍と非常に高くなりました。

こういったバブル時にPERの目安を15~20倍にして株式の購入・売却すると、その後の壮大な上昇相場に乗れません。そのため平時ではない「バブル時のPERの目安」を考えなくてはなりません。あくまで過去からの推察になりますが、1980年代のバブル景気と2000年のITバブルから考えて見ましょう。

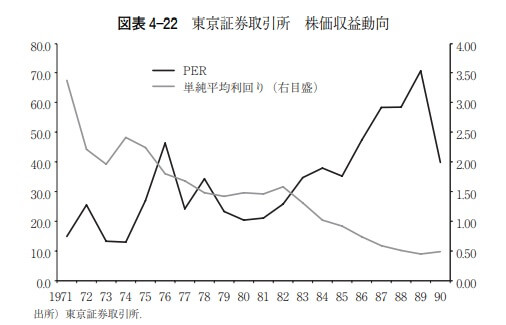

日本のバブル景気は1986年から始まり1991年で終わります。「景気拡大と株価・地価の高騰(内閣府 経済社会総合研究所)」によると、1980年代の前半では東証上場企業のPERは20~35倍で推移しています。この時点で今よりも高い水準ですが、1986年にはPERが40倍を超えました。

さらにPERは3年間も上昇し続け1989年に70倍を超えてピークアウトします。これに基づけば市場全体のPERが40倍を超えたらバブル突入で、70倍まで上昇しても不思議ではありません。1987年時のアメリカのPERは14倍程度でしたから、日本単独でバブルが発生すればPERの上限の目安は70倍となります。

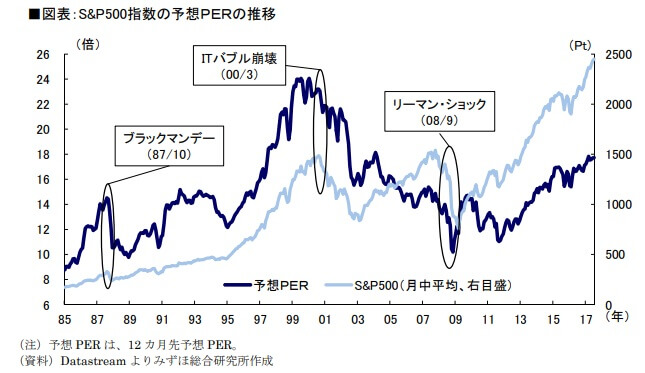

次のITバブルは日本ではなくアメリカで端を発したバブルです。通常はS&P500のPERは10~20倍ですが、この時にS&P500のPERは25~30倍まで上昇しました。さらにアメリカのネット関連企業のPERは65~5050倍まで上昇し、前述したように日本の通信業もPERが203倍まで上昇しました。

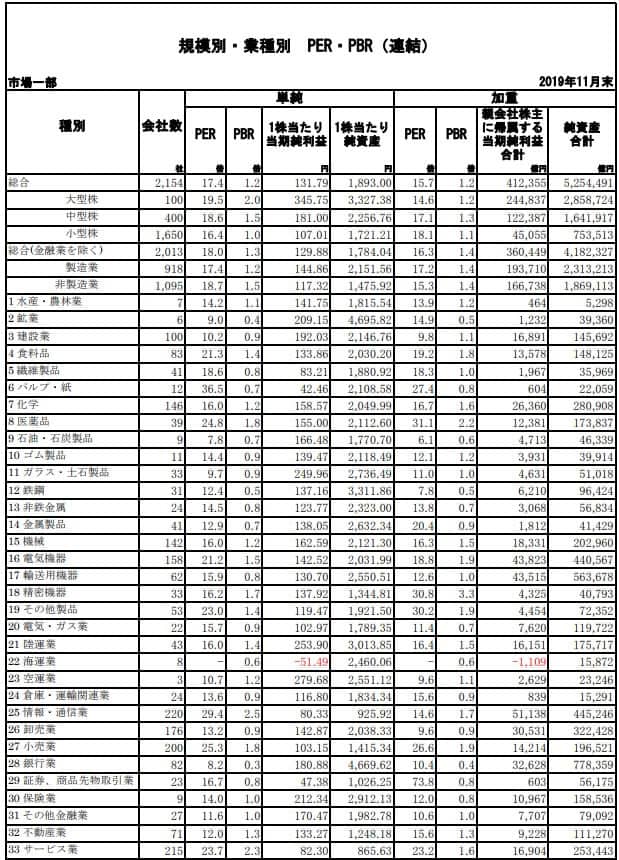

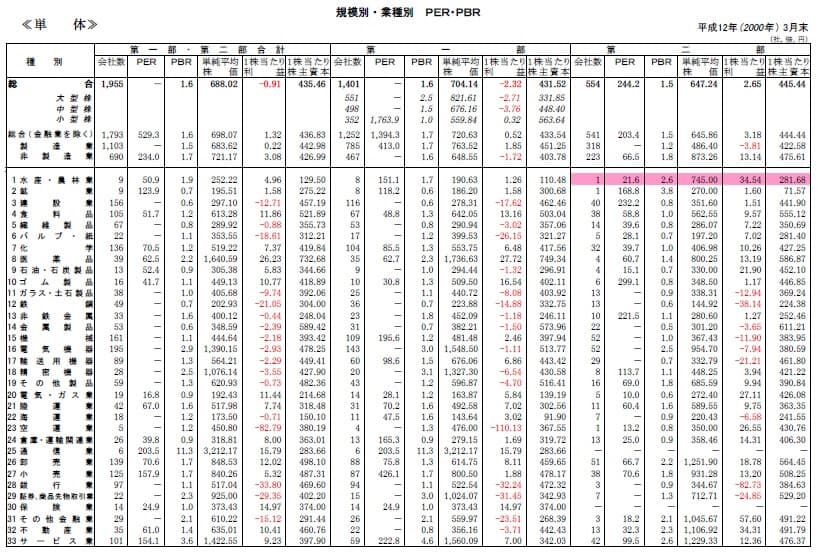

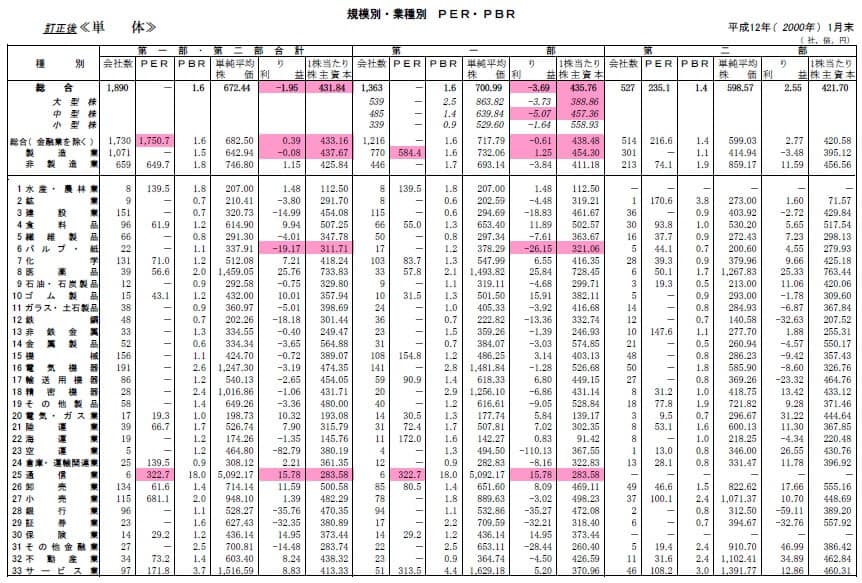

アメリカ同様に日本でも通信業以外の株価も上昇して、日経平均は2000年3月に当時の高値の20809円まで上昇しました。日本市場全体のPERは2000年3月時点で529倍、さらに2000年1月時点では1750倍という異常値を叩き出しています。この異常値は当時の日本企業の多くが赤字だったことで発生しました。

上図の1株あたり利益では、建設・紙パ・鉄鋼・空運・銀行・証券がマイナスで赤字です。赤字企業が多いにも関わらず、バブルにより株価が吊り上げられた結果が異常なPER値といえます。そのためバブル+赤字という特殊要因が重なれば、PERは500~1700倍まで上昇することになります。日経平均やTOPIXがPER500倍まで上昇する可能性があるのです。

これらをバブル時のPERの目安、もしくはPERの上限と考えると良いでしょう。PERが高くなると普通は売却に回るところですが、あえてバブルを買いに行くのも手です。投資格言に「人の行く裏に道あり花の山」があるように、人と同じことをしても投資では勝てません。このあたりはいつ・どこでPERは目安になるか?で改めて解説します。

PERは投資の目安にならない?

PERを役立たずの指標・無意味な指標だと言う人は数多くいます。ただ、PERが本当に無意味ならば現在は使われていないはずです。日本のバブル景気時に流行したQレシオやPSR(株価売上高比率)のように廃れているでしょう。特にPSRは赤字企業を評価できる指標として脚光を浴びましたが、ITバブルで多くの投資家に損失を被らせた罪深い指標になりました。

PERは古くは1929年のアメリカの大暴落(暗黒の木曜日)前にも使われています。暴落前のPERは13~15倍だったことから、経済の権威であったアーヴィング・フィッシャー教授はバブルではない旨の発言をしたほどです。適正なPERにも関わらず株価は暴落しましたから、この時点でPERは消えても不思議はありません。その後のブラックフライデー(1987年)・サブプライムバブル(2007年)でもバブルを予見できていません。

その反面、PERが警告したバブルもあるのがポイントです。それはITバブル(2000年)と日本のバブル景気(1986年)です。これらのバブル時には、PERは業種・市場全体で明らかに高くバブルを示唆しました。つまりPERの目安から分かるバブルと、分からないバブルがあるのです。

それでは個別銘柄ではどうでしょうか? ITバブル期のアマゾンは赤字でPER算出不能ですから、PERからすれば投資できません。しかし、今ではITバブル期を抜く株価になりアメリカでトップ5に入る時価総額になりました。その一方でeトイズのようにバブルの1年後に経営破綻した企業もあります。

そのため市場全体でも個別銘柄でも、PERは投資の目安にならなそうに見えます。しかし、それでも使い方次第ではPERは投資の目安になるといえます。

なぜPERは目安になる?

なぜPERは目安となるのか、その1つに「高いPERは長期で維持できない」ことが挙げられます。投資家の期待(センチメント)で高いPERは生まれますが、それが長くは続かないのが世の常です。ITバブル時の株価をNTT・NEC・富士通などの日本企業は超えていません。これは時間をかけてPERは平均水準に収まる特性があるからです。

これは世界的なバブルの発生時だけではなく、東証マザーズ・ジャスダックといった新興企業が多い市場では散見される現象です。例えば、2018年3月時点でマザーズ市場の高PERランキングにはMRT(972倍)・ロゼッタ(1031倍)がありました。MRTの株価は2019年末時点でどうなったのでしょうか?

MRTの株価は2018年3月に高値を付けてから、綺麗に右肩下がりで下落しました。PERも75倍まで下落して期待は剥がれ落ちたといえます。その一方でロゼッタは2019年末時点でどうなったのでしょうか? 下図の株価のチャートを見ると、2018年3月の高値から一段と上昇して株価は2倍になっています。ただ、MRTと同様にPERは93倍にまで落ち着いています。

対照的な2つの銘柄ですが、その違いは業績・利益の拡大が伴ったかにあります。ロゼッタが2018年3月時点でPERが高かったのは「総務省がAI通訳を後押し」とのニュースを受けたからです。ただ、その後にも訪日外国人・外国人労働者の増加といった追い風は吹き続け、さらにオリックスとの業務提携などもあり業績が拡大し続けたのです。

このように非常に高いPERは維持できず、いずれは業績によって目安の値まで収束します。期待が膨らむニュースが連続することで高PERは維持できなくはありませんが、四半期毎の決算の数字が伴っていなければ冷めていきます。この他にもPERが目安となる局面がありますから、次で続けて解説していきます。

いつ・どこでPERは目安になる?

まず、ここまでのPERが目安になる場面をまとめます。株式市場全体がバブルとなると、PERが40倍を超えて70倍まで上昇するか特殊要因で500倍を超えます。割高を示しますから株式を売却するのが妥当です。もしくはトレーリングストップ(トレール注文)で買って相場の上昇に乗るのも手です。ただ、休日空けのギャップダウンやストップ安に張り付いて予定通りに売却できない可能性もありますから、PERの上限に近づいたら相場から降りるのもアリです。

次が個別銘柄で500倍を超えるような高いPERが出た場合です。PERを目安にすれば購入できない場面ですが、PERが収束することを知っていれば話は別です。高いPERとなった後の四半期決算等を確認して、業績が後追いして来るなら購入を検討すれば良いのです。とはいえ高PERの株式は思惑により激しい値動きをしますから、相応の覚悟は必要です。

その他に業種内での平均PERを目安にして、乖離している企業を購入するという使い方があります。これは必ずしもPERが低く割安と思える企業の株式を購入するという意味ではありません。PERが目安よりも高い理由が、業績期待や技術革新かもしれないからです。それなら逆に高PERの株式を買う方が理に適います。

また、1つの銘柄を長期間観察して自分なりにPERの目安を見つけるのも手です。突発的なニュースでPERが上昇しても、目安までは下がると考えて空売りができます。逆にPERが目安より下落すれば、再び目安まで戻るのを期待して購入できます。どちらも業績のチェックは必須となる点は忘れないで下さい。

高いPERが目安まで収束するのを狙うなら、新興企業銘柄が多いマザーズ・ジャスダック市場が狙い目です。業種別の平均PERの収束・銘柄毎のPERの収束を狙うなら、上場後の長期のPERの動きが把握できる東証一部の銘柄が狙い目です。

まとめ

以上のように、一般的にPERの目安は15倍とされていますが、バブル時にはバブルのPERを目安にする必要があります。さらに投資に活かすには、PERの目安をいつ・どこで使うかが重要となります。PERが目安よりも高い時なのか低い時なのか、株式市場全体(インデックス投資)に使うのか個別銘柄で使うのかといった具合です。

PERも含め株式市場を分析する指標に完璧なものはありませんから、タイミングと使い方次第で良い結果にも悪い結果にもなります。PERを活用して賢く上手に資産運用をしましょう。