損保ジャパン 積立傷害保険 スーパーX/ 積立傷害保険の保険料・保険金額・補償内容を評価 レビュー

- オススメ度:

- 保険会社:

- 損保ジャパン

- 名称:

- 積立傷害保険「スーパーX」

- 保険期間:

- 6年間

- 補償:

- 死亡・後遺障害

- 返戻率:

- 99.1% ※100万円払い込み時

- 特徴:

- ケガを幅広く補償する貯蓄性を重視した積立型の傷害保険です。

損保ジャパン 積立傷害保険 スーパーXは他社比較すると優位性に乏しい!

損保ジャパンの積立傷害保険には、補償を重視した「ゆとりーど」と貯蓄性を重視した「スーパーX」が用意されている。その他に年金払積立傷害保険もあり、商品ラインナップは他社より多い。以下、同社の積立傷害保険「スーパーX」の概要を記載し他社比較する。

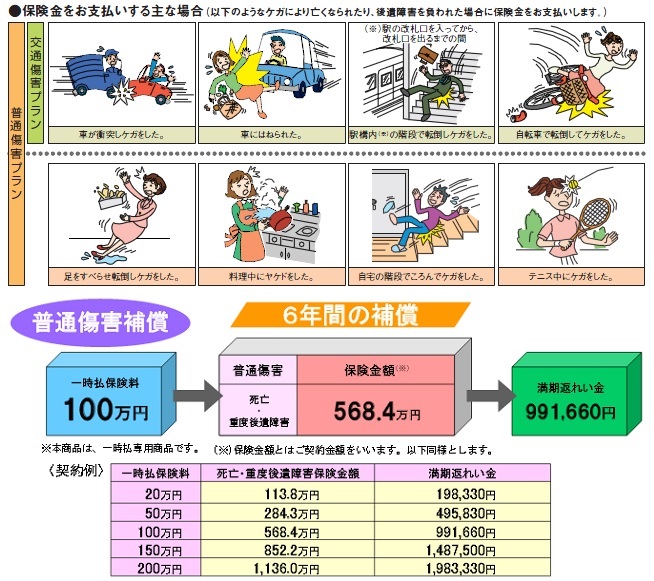

まず補償内容だが、他社の積立傷害保険と同様に偶発的な事故によるケガで保険金が受け取れる。しかし、ケガで死亡・後遺障害を負った場合にのみ限られ、ケガで入院通院した場合には保険金が受け取れない。補償内容を削った分だけ満期返戻金が大きくなる分だけ貯蓄性が高まる。しかし、それでも払い込んだ保険料総額よりも満期返戻金の方が少額で得することはない。積立傷害保険で資産運用の効果を求めるなら年金払積立傷害保険を検討した方が賢明だ。ただし、契約期間は年齢にもよるが5年などの短期にはならないのがネックだが。

受け取れる保険金は、100万円プランの場合に死亡時に568万円、それに対して満期返戻金は約99万円となる。保険料が総額20万円のプランも存在するため、かなり少額からでも保険を利用することは可能だ。

次に下図では各社の積立傷害保険を、保険期間、死亡/後遺障害の保険金額・入院と通院時の保険金日額と支払い限度日数・手術の保険金額、個人賠償責任が基本補償or特約かと保険金額を比較した。基本的には一時払い100万円コースとしているが、東京海上のみ30万円プランのみ公となっているため30万円とした。

さらに、積立傷害保険は返戻率(保険料総額に対して満期返戻金が幾ら支払われるか)が100%になることは基本的にない。しかし、可能な限りお得に保険を利用する観点から返戻率も比較した。

| 名称 | 東京海上 ファイン |

損保ジャパン ゆとりーど |

損保ジャパン スーパーX |

三井住友海上 GKケガ 積立 |

三井住友海上 GKケガ スーパー |

あいおい タフ |

日新 ジョイエ |

|---|---|---|---|---|---|---|---|

| 保険期間 | 5年 | 5年 | 3~6年 | 5年 | 6年 | 5年 | 3年 |

| 死亡保険金 | 300~1,000万 | 1,000万 | 568万 | 500万 | 259万 | 1,000万 | 626万 |

| 後遺障害 | 300~1,000万 | 1,000万 | 568万 | 500万 | 259万 | 1,000万 | 626万 |

| 入院保険金 限度日数 (総額) |

1,500円 180日 (27万) |

5,000円 1,000日 (500万) |

- | 5,000円 180日 (90万) |

2,500円 180日 (45万) |

10,000円 180日 (180万) |

3,500円 180日 (63万) |

| 手術保険金 | \15,000 | \50,000 | - | \50,000 | \25,000 | \100,000 | \35,000 |

| 通院保険金 限度日数 (総額) |

750円 180日 (13万) |

2,500円 90日 (22.5万) |

- | 2,500円 180日 (45万) |

- | 3,000円 180日 (54万) |

1,500円 180日 (27万) |

| 個人賠償 | 3~1,000万 ※特約 |

1億円 | - | 1億円 ※特約 |

- | 1億円 ※特約 |

5,000万 |

| 返戻率 | 92.6% | 91.9% | 99.1% | 90.9% | 100.5% | 89.4% | 55.5% |

上図で左から3番目の損保ジャパン「スーパーX」だが、前述したように死亡・後遺障害を負った場合のみ保険金が受け取れるため、その点でしか他社とは比較できない。ただし、貯蓄性重視ということで、死亡・後遺障害で受け取れる保険金も決して大きくはない。他の積立傷害保険では1000万円もあることから、保険金額が大きいとはいえない。

期待される返戻率(戻り率)だが、99.1%で他社比較して高い部類には入る。100万円プランなら約1万円で傷害による死亡・後遺障害に最大6年間は備えられる計算だ。それでも返戻率では三井住友海上のスーパーセーブには劣る。さらには三井住友海上の方が補償が手厚いとなると、貯蓄性重視という触れ込みでもたかが知れている。

結論としては、傷害による死亡・後遺障害に備えながらも貯蓄性を重視するなら悪くはないが、やはり三井住友海上と比較すると物足りない。死亡時の保険金額で約2倍の差があるものの、入院にも備えられる点などを加味すれば、スーパーxの方が有利とは言い難い。また、貯蓄性を重視するなら同じ傷害保険でも年金払積立傷害保険、または生命保険もある。それらの存在を鑑みれば、総合的には微妙な保険といえる。