三井住友海上 GKケガの保険(積立タイプ)/ 積立傷害保険の保険料・保険金額・補償内容を評価 レビュー

- オススメ度:

- 保険会社:

- 三井住友海上

- 名称:

- GK ケガの保険(積立タイプ)

- 保険期間:

- 5年間

- 補償:

- 死亡・後遺障害・入院・通院

- 返戻率:

- 90.9% ※100万円払い込み時

- 特徴:

- わかりやすさを重視し補償と満期返戻金をあわせた積立傷害保険です

三井住友海上 GKケガの保険(積立タイプ)は中途半端な内容を求めるなら?

三井住友海上の積立傷害保険には、補償を重視した「GKケガの保険(積立タイプ)」と貯蓄性を重視した「GKケガの保険(積立タイプ)スーパーセーブ」、さらに貯蓄性重視で保険金(給付金)を60歳以降にした「年金払積立傷害保険」が用意されている。以下、同社の積立傷害保険「GKケガの保険(積立タイプ)」の概要を記載し他社比較する。

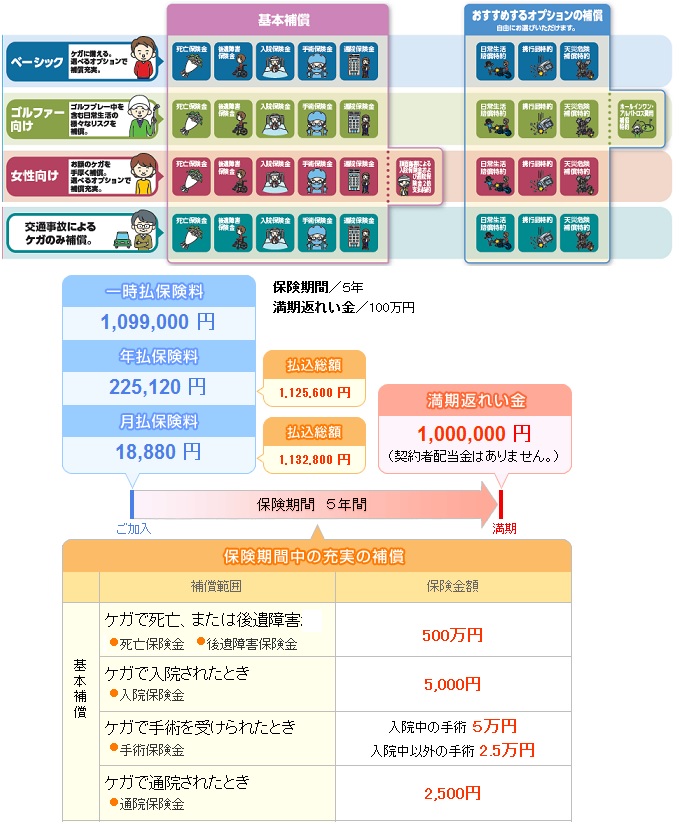

まず選択できるプランだが、損保ジャパンと同様に幾つか存在する。基本補償のみのベーシックプラン、交通傷害に限定した交傷プラン、女性のために顔面傷害には倍額の補償をする女性プラン、ゴルフのホールインワン・アルバトロス補償を追加しているゴルファープランがある。特約も多く迷うところだが、付帯すれば海外旅行保険を節約できる携行品損害補償と、傷害保険では補償外となる地震・火災によるケガを補償する天災危険補償、ケガにより企業・業務に支障を来たす度合いが大きい人(個人事業主や役員)には役に立つ就業中のみの危険補償あたりは検討に値する。

基本補償は、他社の積立傷害保険と同様に偶発的な事故(交通事故に限らない)によりケガ・死亡した場合、入院通院した場合に保険金が受け取れる。受け取れる保険金は、100万円プランの場合には死亡時500万円、入院は日額5,000円、通院だと入院の半額の2,500円で、保険金額は厚めといえる(他社比較は後述)

次に下図では各社の積立傷害保険を、保険期間、死亡/後遺障害の保険金額・入院と通院時の保険金日額と支払い限度日数・手術の保険金額、個人賠償責任が基本補償or特約かと保険金額を比較した。基本的には一時払い100万円コースとしているが、東京海上のみ30万円プランのみ公となっているため30万円とした。

さらに、積立傷害保険は返戻率(保険料総額に対して満期返戻金が幾ら支払われるか)が100%になることは基本的にない。しかし、可能な限りお得に保険を利用する観点から返戻率も比較した。

| 名称 | 東京海上 ファイン |

損保ジャパン ゆとりーど |

損保ジャパン スーパーX |

三井住友海上 GKケガ 積立 |

三井住友海上 GKケガ スーパー |

あいおい タフ |

日新 ジョイエ |

|---|---|---|---|---|---|---|---|

| 保険期間 | 5年 | 5年 | 3~6年 | 5年 | 6年 | 5年 | 3年 |

| 死亡保険金 | 300~1,000万 | 1,000万 | 568万 | 500万 | 259万 | 1,000万 | 626万 |

| 後遺障害 | 300~1,000万 | 1,000万 | 568万 | 500万 | 259万 | 1,000万 | 626万 |

| 入院保険金 限度日数 (総額) |

1,500円 180日 (27万) |

5,000円 1,000日 (500万) |

- | 5,000円 180日 (90万) |

2,500円 180日 (45万) |

10,000円 180日 (180万) |

3,500円 180日 (63万) |

| 手術保険金 | \15,000 | \50,000 | - | \50,000 | \25,000 | \100,000 | \35,000 |

| 通院保険金 限度日数 (総額) |

750円 180日 (13万) |

2,500円 90日 (22.5万) |

- | 2,500円 180日 (45万) |

- | 3,000円 180日 (54万) |

1,500円 180日 (27万) |

| 個人賠償 | 3~1,000万 ※特約 |

1億円 | - | 1億円 ※特約 |

- | 1億円 ※特約 |

5,000万 |

| 返戻率 | 92.6% | 91.9% | 99.1% | 90.9% | 100.5% | 89.4% | 55.5% |

上図で右から4番目の三井住友海上「GKケガの保険」だが、各保険金額でみると中庸といえば聞こえはいいが、考え方次第では中途半端ともとれる。まず死亡・後遺障害で受け取れる保険金は損保ジャパン・あいおい損保よりも少額で、入院保険金では日数で損保ジャパン、日額であいおい損保に劣る。さらに通院保険金では僅かではあるが、保険金日額であいおいに劣っている。さらに、個人賠償が三井住友海上の場合は特約扱いとなってしまう点もマイナスだ。

返戻率(戻り率)でも、同じような補償をしている損保ジャパンよりも低い90.9%となっている。この点ではあいおい損保よりも上回るが、補償内容(保険金額)から考えれば妥当な数字と考えられる。やはり数字面では中途半端な立ち位置だ。

結論としては、中途半端な数字からして悪くはないが、特にオススメする保険でもない。補償を重視するか貯蓄性を重視するか迷って、結局は中間のプランを模索するなら検討する余地はある。しかし、同じ三井住友海上のスーパーセーブなら、入院保険金が半額で通院保険金が削減されるが貯蓄性がトップになる。基本は契約期間の6年間はケガをしないことを前提とすれば、間違いなくスーパーセーブの方がお得だ。また、どうしてもケガの可能性が見えているなら、損保ジャパンの方が補償が厚く安心感がある。やはり、貯蓄性か補償かを選択した方が賢明で、この保険の出番は無いといえる。