三井住友海上 GKケガの保険(積立タイプ)スーパーセーブ/ 積立傷害保険の保険料・保険金額・補償内容を評価 レビュー

- オススメ度:

- 保険会社:

- 三井住友海上

- 名称:

- GK ケガの保険(積立タイプ)スーパーセーブ

- 保険期間:

- 6年間

- 補償:

- 死亡・後遺障害・入院

- 返戻率:

- 100.5% ※100万円払い込み時

- 特徴:

- 満期時の楽しみを重視したケガに備えるための保険です

三井住友海上 GKケガの保険スーパーセーブはお得度は積立傷害保険でトップ

三井住友海上の積立傷害保険には、補償を重視した「GKケガの保険(積立タイプ)」と貯蓄性を重視した「GKケガの保険(積立タイプ)スーパーセーブ」、さらに貯蓄性重視で保険金(給付金)を60歳以降にした「年金払積立傷害保険」が用意されている。以下、同社の積立傷害保険「GKケガの保険(積立タイプ)スーパーセーブ」の概要を記載し他社比較する。

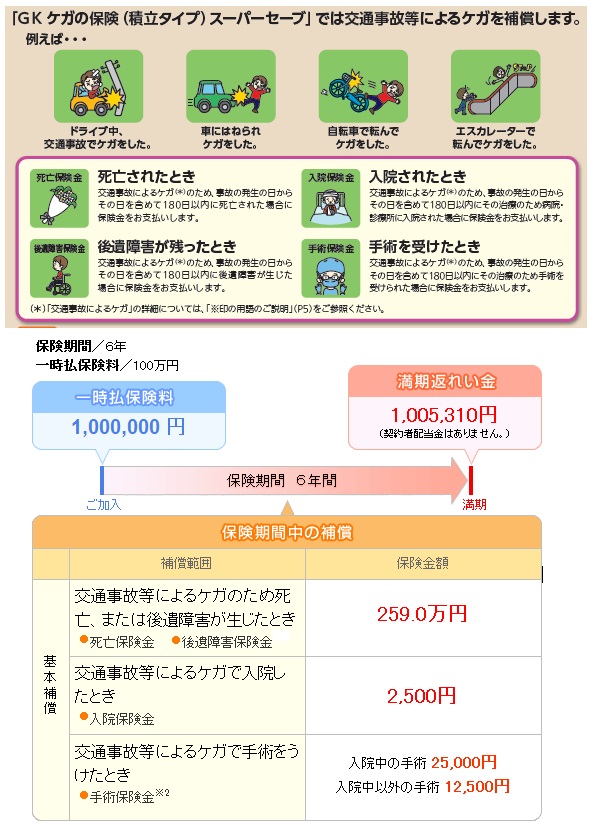

まず補償内容(補償範囲)だが、貯蓄性重視ということで満期返戻金を増額したため、受け取れる保険金はケガによる死亡・後遺障害・入院・手術時に限られる。保険金額も少額になるうえ、ケガによる通院の補償も削減されている。とはいえ、損保ジャパンを含めた他社の貯蓄性重視の積立傷害保険は、通院保険金どころか入院保険金も削減している点を考えれば補償は広範囲といえる。入院時に受け取れる保険も保険金日額こそ減額されているが、180日という日数は他社比較しても遜色はない(他社比較は後述)

保険料(一時払)・満期返戻金だが、100万円プランの場合には満期返戻金は100万5千円で5千円のプラスになる。年金払傷害保険を除いた他社の積立傷害保険では、基本的にマイナスになるためプラスというのは非常に評価できる。時間的な資産運用効果を度外視すれば、無料でケガの補償が受けられると考えれば有益性は非常に高い。ただし、前述したように死亡・後遺障害・入院・手術時に受け取れる保険金は、同社・他社の額よりも少額になっている点は注意したい。

次に下図では各社の積立傷害保険を、保険期間、死亡/後遺障害の保険金額・入院と通院時の保険金日額と支払い限度日数・手術の保険金額、個人賠償責任が基本補償or特約かと保険金額を比較した。基本的には一時払い100万円コースとしているが、東京海上のみ30万円プランのみ公となっているため30万円とした。

さらに、積立傷害保険は返戻率(保険料総額に対して満期返戻金が幾ら支払われるか)が100%になることは基本的にない。しかし、可能な限りお得に保険を利用する観点から返戻率も比較した。

| 名称 | 東京海上 ファイン |

損保ジャパン ゆとりーど |

損保ジャパン スーパーX |

三井住友海上 GKケガ 積立 |

三井住友海上 GKケガ スーパー |

あいおい タフ |

日新 ジョイエ |

|---|---|---|---|---|---|---|---|

| 保険期間 | 5年 | 5年 | 3~6年 | 5年 | 6年 | 5年 | 3年 |

| 死亡保険金 | 300~1,000万 | 1,000万 | 568万 | 500万 | 259万 | 1,000万 | 626万 |

| 後遺障害 | 300~1,000万 | 1,000万 | 568万 | 500万 | 259万 | 1,000万 | 626万 |

| 入院保険金 限度日数 (総額) |

1,500円 180日 (27万) |

5,000円 1,000日 (500万) |

- | 5,000円 180日 (90万) |

2,500円 180日 (45万) |

10,000円 180日 (180万) |

3,500円 180日 (63万) |

| 手術保険金 | \15,000 | \50,000 | - | \50,000 | \25,000 | \100,000 | \35,000 |

| 通院保険金 限度日数 (総額) |

750円 180日 (13万) |

2,500円 90日 (22.5万) |

- | 2,500円 180日 (45万) |

- | 3,000円 180日 (54万) |

1,500円 180日 (27万) |

| 個人賠償 | 3~1,000万 ※特約 |

1億円 | - | 1億円 ※特約 |

- | 1億円 ※特約 |

5,000万 |

| 返戻率 | 92.6% | 91.9% | 99.1% | 90.9% | 100.5% | 89.4% | 55.5% |

上図で右から4番目の三井住友海上「GKケガの保険スーパーセーブ」だが、さすがに各保険金額では他社に見劣りする。特に死亡保険金が他社の半額、入院時の日数は他社と同期間だが日額及び手術保険金は他社の半額、そして通院保険金は削減され、個人賠償責任補償も存在しない。オプションでも個人賠償責任は特約できないため注意したい。

その一方で返戻率(戻り率)では、トップで抜群の数字を出している。損保ジャパンの同じく貯蓄性を重視した「スーパーX」でも返戻率が99%という点からすれば、100%超が如何に優秀な数字かが分かる。積立傷害保険は返戻率が100%を超えないというスタンダードな考え方に、一石を投じた保険といえそうだ。

結論としては、返戻率や各補償内容からオススメできる保険だ。資産運用効果(利回り)では無いに等しい数字だが、この保険を契約しておくことで他の掛け捨ての保険を削減する効果も見込める。削減する候補には海外旅行保険や自動車保険の搭乗者補償などが挙げられる。ただし、この保険は充実した補償を求める人には向いておらず、他の保険を削るためでも補償内容に問題が無いかは要確認だ。例えば、海外旅行保険でも海外の医療費は日本より高額で、自分の年齢が上昇するほどに高額医療となる可能性が高まる。完全に他の保険をサポートするのは不可能なため、その点は予算と補償を秤にかける必要がある。