三井住友海上 年金払積立傷害保険/ 年金払・積立傷害保険の保険料・給付金・補償内容を評価 レビュー

- オススメ度:

- 保険会社:

- 三井住友海上火災保険

- 名称:

- 年金払積立傷害保険

- 保険料払込:

- 60歳まで

- 給付金受取:

- 5年間

- 返戻率:

- 104.7% ※40歳からの払い込みの場合

- 特徴:

- セカンドライフの資金づくりに、万一の場合の安心をプラス

三井住友海上 年金払積立傷害保険は肝心の返戻率や利回りで他社に劣る!

三井住友海上 年金払積立傷害保険は、同社の積立傷害保険(GKケガの保険 積立タイプ)とは異なり、保険金(給付金)を60歳以降に年金のように受け取れるが、補償をケガによる死亡・後遺障害時のみに限定されている。ただし、補償を限定した分だけ運用利回りが積立傷害保険よりも有利になっている。以下、概要を記載し他社の年金積立傷害保険と比較する。

まず補償内容だが、他社の年金払積立傷害保険と同様にケガによる死亡・後遺障害となった場合のみ保険金が受け取れる。一般的な積立傷害と異なり、ケガによる入院・通院は補償外となる。さらに、いざケガをして受け取る保険金も少額だ。基本的に年金払いで受け取る給付金の総額が保険金となる。例えば、45歳から60歳まで毎月2万円の保険料を支払い続けた場合、支払った保険料の合計360万円で受け取る給付金は370万円になり、370万円が保険金の上限となる。もちろん、支払いの途中である50歳でケガをすれば370万円の保険金が受け取れるため、保険としての一定の機能は果たしている。

受け取る給付金と期間・保険料・年齢だが、基本的に退職から公的年金を受給するまでの間である60~65歳をサポートするプランのため、給付金を受け取る期間は5年間となっており、契約開始から60歳まで保険料を支払うことになる。保険料は将来受け取る保険金(給付金)に応じて多額になり、他社よりも額が大きい毎月5万円・10万円の保険料を支払うプランも用意されている。ただし、5万円以上のプランは年齢制限がある点に注意が必要だ。40歳から毎月5万円を支払っても、200万円までしか払いこめず給付金の総額は約211万円となる。この場合には60歳から毎月35,000円を5年間受け取ることになる。早めに払い込みを切り上げられるが、毎月の給付金に不足を感じるなら、他のプランを選択するしかなく不便だ。

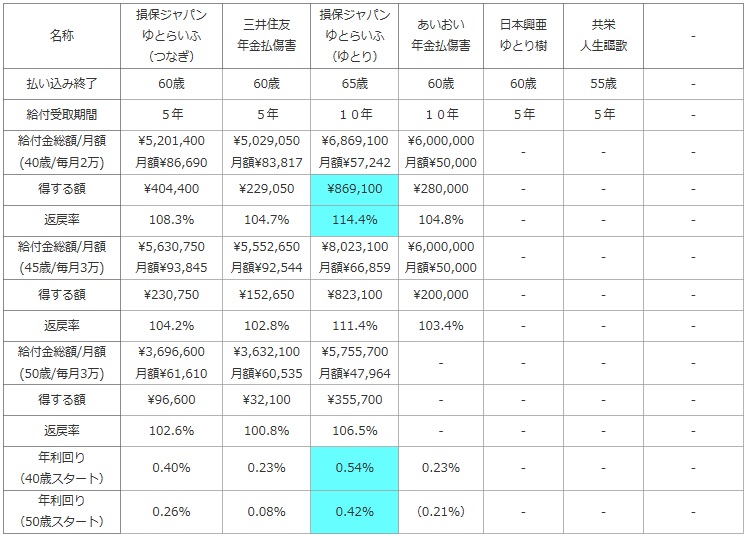

次に下図では各社の年金払積立傷害保険を、払い込み終了の年齢・給付金の受取期間、保険料と年齢に対して受け取れる給付金の総額と月額(40歳で毎月2万円支払い続けた場合・45歳で毎月3万円支払い続けた場合・50歳で毎月3万円を支配続けた場合の3パターン)、それらが貯金よりも得する額、得した割合を示す戻り率(返戻率)などを比較した。

さらに、本当に年金払積立傷害保険が定期預金・国債等よりも得なのかを検討するため、支払った保険料が1年に何%の利回りで運用されているかを計算した。年利回りは40歳時から保険料を支払い始め、払い込み終了の年齢まで支払い続けた数字を用いた。また、利回りが定期預金などの元本保証の金融商品に劣るなら、わざわざ年金払積立傷害保険を利用しない方がお得といえる。

| 名称 | 損保ジャパン ゆとらいふ (つなぎ) |

三井住友 年金払傷害 |

損保ジャパン ゆとらいふ (ゆとり) |

あいおい 年金払傷害 |

日本興亜 ゆとり樹 |

共栄 人生謳歌 |

- |

|---|---|---|---|---|---|---|---|

| 払い込み終了 | 60歳 | 60歳 | 65歳 | 60歳 | 60歳 | 55歳 | - |

| 給付受取期間 | 5年 | 5年 | 10年 | 10年 | 5年 | 5年 | - |

| 給付金総額/月額 (40歳/毎月2万) |

\5,201,400 月額\86,690 |

\5,029,050 月額\83,817 |

\6,869,100 月額\57,242 |

\6,000,000 月額\50,000 |

- | - | - |

| 得する額 | \404,400 | \229,050 | \869,100 | \280,000 | - | - | - |

| 返戻率 | 108.3% | 104.7% | 114.4% | 104.8% | - | - | - |

| 給付金総額/月額 (45歳/毎月3万) |

\5,630,750 月額\93,845 |

\5,552,650 月額\92,544 |

\8,023,100 月額\66,859 |

\6,000,000 月額\50,000 |

- | - | - |

| 得する額 | \230,750 | \152,650 | \823,100 | \200,000 | - | - | - |

| 返戻率 | 104.2% | 102.8% | 111.4% | 103.4% | - | - | - |

| 給付金総額/月額 (50歳/毎月3万) |

\3,696,600 月額\61,610 |

\3,632,100 月額\60,535 |

\5,755,700 月額\47,964 |

- | - | - | - |

| 得する額 | \96,600 | \32,100 | \355,700 | - | - | - | - |

| 返戻率 | 102.6% | 100.8% | 106.5% | - | - | - | - |

| 年利回り (40歳スタート) |

0.40% | 0.23% | 0.54% | 0.23% | - | - | - |

| 年利回り (50歳スタート) |

0.26% | 0.08% | 0.42% | (0.21%) | - | - | - |

上図で左から2番目の三井住友海上の年金払傷害保険だが、まず「得する額(利益額)」と「返戻率」の低さが目立つ。40歳から保険料を20年間支払い続けたとしても、約20万円しか増えておらず、損保ジャパンと比較すると2分の1だ。50歳から契約すると、さらに状況は悪化し1ヶ月分の保険料である3万円分だけ得になる計算だ。

これを年利回りに換算すると、40歳スタートで0.23%、50歳スタートになると0.08%でしかない。40歳でも個人向け国債(年利0.4%)でも購入した方がお得であるし、50歳なら国債のみならず各銀行のキャンペーンもの定期預金にも劣る利回りだ。40歳以上だと数字的なメリットは存在せず無意味といっていい。

結論としては、年金払傷害保険は補償が横並びである以上は返戻率・利回りを重視せざるを得ない。そのうえで考えれば、基本的にはオススメできない保険といえる。他社の年金払傷害保険か他の金融商品を検討した方が間違いなく得だからだ。ただし、一点突破のアクロバティックな方法になるが、冒頭で記述した10万円プランを45歳から始めるなら検討の余地は無くはない。この場合、毎月10万円ずつ保険料を支払うと総額150万円で支払い完了となり、それ以降は支払う必要はない。150万円は15年後には約159万円に増えており、年利回りでも0.41%になる。この数字なら、定期預金のように一定のまとまった金額が必要なく、相応の利益を得られる。それでも60歳から毎月受け取る額が、約26,000円と少額なのがネックだが。。。