あいおいニッセイ同和損保 年金払積立傷害保険/ 年金払・積立傷害保険の保険料・給付金・補償内容を評価 レビュー

- オススメ度:

- 保険会社:

- あいおいニッセイ同和損保

- 名称:

- 年金払積立傷害保険

- 保険料払込:

- 60歳まで

- 給付金受取:

- 10年間

- 返戻率:

- 104.8% ※40歳からの払い込みの場合

- 特徴:

- ゆとりあるセカンドライフを考えてみませんか?

あいおいニッセイ 年金払積立傷害保険は他社の保険を検討した方が賢明?

あいおいニッセイ同和損保は、現在はCM等でも"タフ(TOUGH)"というシリーズで保険を販売しているが、

積立傷害保険ではなく年金払積立傷害保険の場合には、同シリーズ外で販売されている。以下、同社の年金払積立傷害保険の概要を記載し、他社の年金払積立傷害保険と比較する。

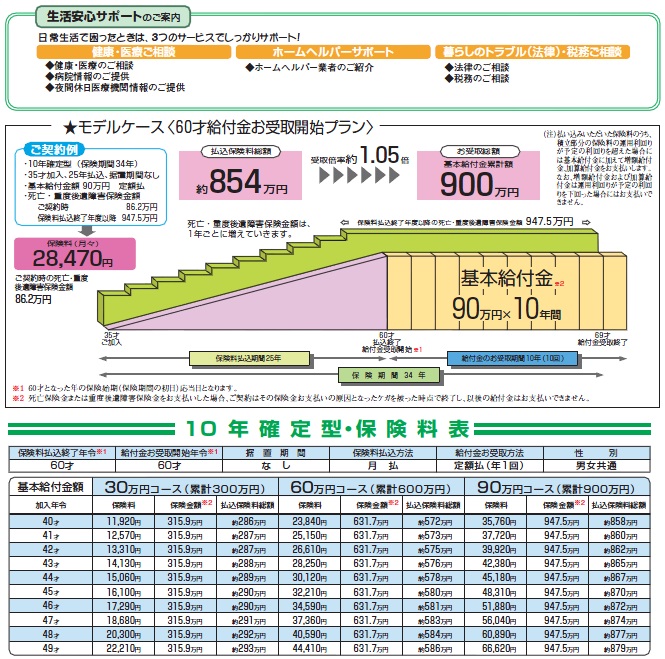

まず補償内容だが、他社の年金払積立傷害保険と同様にケガによる入院通院は補償外で、死亡・後遺障害となった場合のみ保険金が受け取れる。保険金も受け取る給付金の総額が保険金額となり、40歳から60歳まで積み立てたとしても、ケガによる死亡時の保険金は約950万円でしかない。保険金以外は、健康・医療相談や夜間休日の病院の紹介の他、ホームヘルパー業者の紹介、法律・税務の相談が電話で可能というサービスが付帯している。何れも紹介という体でしかなく、病院を紹介してもらっても、ケガで死亡・後遺障害とならない限りは治療費用は自己負担となる。

保険料と年齢だが、基本は積み立てた額に応じて給付金が10年間受け取れる。他社のように毎月支払う保険料で将来受け取る給付金が決まるのではなく、将来受け取る給付金から逆算して保険料が決められる。給付金は月額30・60・90万円コースが存在し、30万円コースの場合には毎月25,000円を10年間受け取る計算だ。

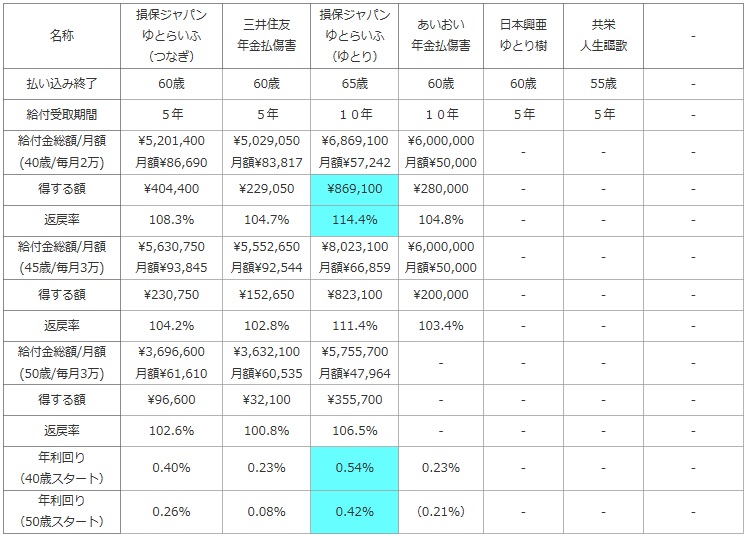

次に下図では各社の年金払積立傷害保険を、払い込み終了の年齢・給付金の受取期間、保険料と年齢に対して受け取れる給付金の総額と月額(40歳で毎月2万円支払い続けた場合・45歳で毎月3万円支払い続けた場合・50歳で毎月3万円を支配続けた場合の3パターン)、それらが貯金よりも得する額、得した割合を示す戻り率(返戻率)などを比較した。

さらに、本当に年金払積立傷害保険が定期預金・国債等よりも得なのかを検討するため、支払った保険料が1年に何%の利回りで運用されているかを計算した。年利回りは40歳時から保険料を支払い始め、払い込み終了の年齢まで支払い続けた数字を用いた。また、利回りが定期預金などの元本保証の金融商品に劣るなら、わざわざ年金払積立傷害保険を利用しない方がお得といえる。

| 名称 | 損保ジャパン ゆとらいふ (つなぎ) |

三井住友 年金払傷害 |

損保ジャパン ゆとらいふ (ゆとり) |

あいおい 年金払傷害 |

日本興亜 ゆとり樹 |

共栄 人生謳歌 |

- |

|---|---|---|---|---|---|---|---|

| 払い込み終了 | 60歳 | 60歳 | 65歳 | 60歳 | 60歳 | 55歳 | - |

| 給付受取期間 | 5年 | 5年 | 10年 | 10年 | 5年 | 5年 | - |

| 給付金総額/月額 (40歳/毎月2万) |

\5,201,400 月額\86,690 |

\5,029,050 月額\83,817 |

\6,869,100 月額\57,242 |

\6,000,000 月額\50,000 |

- | - | - |

| 得する額 | \404,400 | \229,050 | \869,100 | \280,000 | - | - | - |

| 返戻率 | 108.3% | 104.7% | 114.4% | 104.8% | - | - | - |

| 給付金総額/月額 (45歳/毎月3万) |

\5,630,750 月額\93,845 |

\5,552,650 月額\92,544 |

\8,023,100 月額\66,859 |

\6,000,000 月額\50,000 |

- | - | - |

| 得する額 | \230,750 | \152,650 | \823,100 | \200,000 | - | - | - |

| 返戻率 | 104.2% | 102.8% | 111.4% | 103.4% | - | - | - |

| 給付金総額/月額 (50歳/毎月3万) |

\3,696,600 月額\61,610 |

\3,632,100 月額\60,535 |

\5,755,700 月額\47,964 |

- | - | - | - |

| 得する額 | \96,600 | \32,100 | \355,700 | - | - | - | - |

| 返戻率 | 102.6% | 100.8% | 106.5% | - | - | - | - |

| 年利回り (40歳スタート) |

0.40% | 0.23% | 0.54% | 0.23% | - | - | - |

| 年利回り (50歳スタート) |

0.26% | 0.08% | 0.42% | (0.21%) | - | - | - |

上図で真ん中のあいおいニッセイの年金払積立傷害保険だが、同じく給付期間が10年間の損保ジャパンの年金払積立傷害保険と比較すると、どの年齢でも得する額(利益額)でも返戻率でも下回っている。さらには、受け取り期間が短い損保ジャパンの年金払積立傷害保険よりも低い数字だ。50歳の箇所は空白にしたが、正確には49歳なら契約が可能だ。ただし、毎月約44,000円の払い込みを49歳から開始した場合でも、約586万円の払い込みに対して、受け取れる給付金の総額は600万円のため、得する額は14万円で返戻率では102.3%、やはり損保ジャパンの数字には及ばない。

年利回りで換算すると40歳スタートで0.23%、49歳スタートでも0.21%で、優秀とは言い難い数字だ。40歳時の利回りである0.23%なら、個人向け国債(年0.4%)やキャンペーンの定期預金の利回りの方が高い。これでは数字面で良いところを探す方が難しい。

結論としては、年金払積立傷害保険は補償が横並びである以上は返戻率・利回りを重視せざるを得ない。そのうえで考えればオススメできない。損保ジャパンの年金払積立傷害保険か、他の年金払積立傷害保険を検討した方が賢明だ。一応、60歳で払い込みが完了して10年間の給付が得られるのは、他社の年金払積立傷害保険にはないため、それに拘るなら検討の余地はあるが、それと数十万円の利益の差を天秤にかければ、その結果は言うまでもないだろう。