損保ジャパン 年金払積立傷害保険 ゆとらいふみらい(ゆとり)/ 年金払・積立傷害保険の保険料・給付金・補償内容を評価 レビュー

- オススメ度:

- 保険会社:

- 損保ジャパン

- 名称:

- 年金払積立傷害保険「ゆとらいふみらい(ゆとり資金プラン)」

- 保険料払込:

- 65歳まで

- 給付金受取:

- 10年間

- 返戻率:

- 114.4% ※40歳からの払い込みの場合

- 特徴:

- 公的年金を受け取る65歳からゆとりある生活を送りたいとお考えの方に

損ジャ 年金払積立傷害保険 ゆとらいふみらい(ゆとり)はお得度ではトップ!

損保ジャパンは積立傷害保険と年金払積立傷害保険の2つを販売しており、さらに年金払積立傷害保険「ゆとらいふみらい」には「つなぎ資金プラン」と「ゆとり資金プラン」の2つがある。この「ゆとり資金プラン」は、公的年金での不足を補って"ゆとり"のあるリタイア生活を過ごすことが目的のプランだ。以下、ゆとり資金プランの概要を記載し、他社の年金払積立傷害保険と比較する。

まず、"ゆとり資金プラン"の背景だが、公的年金及び厚生年金の受給額は高齢化と共に年々減額されている点がある。平均額では毎年3,000円程度減額されており、今後も減額される可能性は高い。現段階でも総務省調べの65歳以降の夫婦の平均的な生活費から考えて、年金だけでは悠々自適なリタイア生活が厳しい。それを補うのが保険だというのが建前の口上だ。ただし、居住地によって物価は異なり、退職金で住宅ローンを完済すれば、前述の総務省の生活費の中の住居費などは不要になる。本当に積立保険が必要かは要検討だ。

さて、その補償内容だが、他社の年金払積立傷害保険と同様にケガによる入院通院は補償外で、死亡・後遺障害のみ保険金が受け取れる。保険金も受け取る給付金の総額が保険金額となり、50歳から15年間保険料を支払った場合には、トータル額が少なくなるため保険金額も少額になる。保険料と年齢だが、基本的には1~3万円から選択して65歳まで支払うことになる。保険料を払い込む年数・金額の大きさと得する金額が比例する。

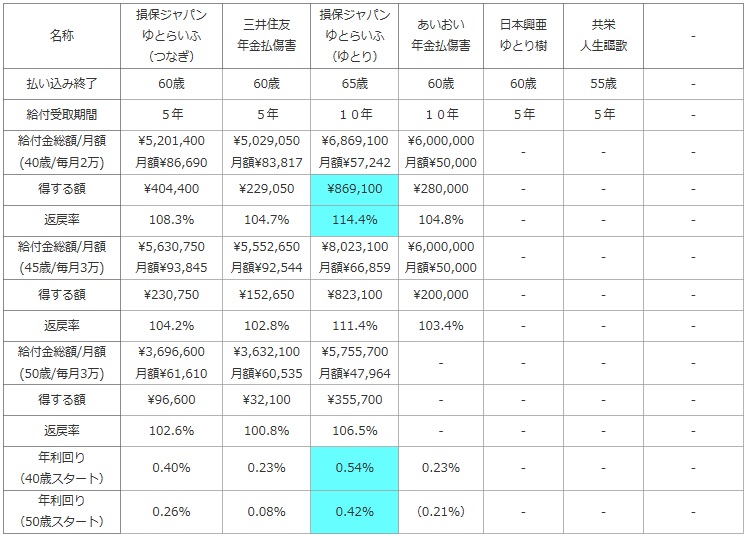

次に下図では各社の年金払積立傷害保険を、払い込み終了の年齢・給付金の受取期間、保険料と年齢に対して受け取れる給付金の総額と月額(40歳で毎月2万円支払い続けた場合・45歳で毎月3万円支払い続けた場合・50歳で毎月3万円を支配続けた場合の3パターン)、それらが貯金よりも得する額、得した割合を示す戻り率(返戻率)などを比較した。

さらに、本当に年金払積立傷害保険が定期預金・国債等よりも得なのかを検討するため、支払った保険料が1年に何%の利回りで運用されているかを計算した。年利回りは40歳時から保険料を支払い始め、払い込み終了の年齢まで支払い続けた数字を用いた。また、利回りが定期預金などの元本保証の金融商品に劣るなら、わざわざ年金払積立傷害保険を利用しない方がお得といえる。

| 名称 | 損保ジャパン ゆとらいふ (つなぎ) |

三井住友 年金払傷害 |

損保ジャパン ゆとらいふ (ゆとり) |

あいおい 年金払傷害 |

日本興亜 ゆとり樹 |

共栄 人生謳歌 |

- |

|---|---|---|---|---|---|---|---|

| 払い込み終了 | 60歳 | 60歳 | 65歳 | 60歳 | 60歳 | 55歳 | - |

| 給付受取期間 | 5年 | 5年 | 10年 | 10年 | 5年 | 5年 | - |

| 給付金総額/月額 (40歳/毎月2万) |

\5,201,400 月額\86,690 |

\5,029,050 月額\83,817 |

\6,869,100 月額\57,242 |

\6,000,000 月額\50,000 |

- | - | - |

| 得する額 | \404,400 | \229,050 | \869,100 | \280,000 | - | - | - |

| 返戻率 | 108.3% | 104.7% | 114.4% | 104.8% | - | - | - |

| 給付金総額/月額 (45歳/毎月3万) |

\5,630,750 月額\93,845 |

\5,552,650 月額\92,544 |

\8,023,100 月額\66,859 |

\6,000,000 月額\50,000 |

- | - | - |

| 得する額 | \230,750 | \152,650 | \823,100 | \200,000 | - | - | - |

| 返戻率 | 104.2% | 102.8% | 111.4% | 103.4% | - | - | - |

| 給付金総額/月額 (50歳/毎月3万) |

\3,696,600 月額\61,610 |

\3,632,100 月額\60,535 |

\5,755,700 月額\47,964 |

- | - | - | - |

| 得する額 | \96,600 | \32,100 | \355,700 | - | - | - | - |

| 返戻率 | 102.6% | 100.8% | 106.5% | - | - | - | - |

| 年利回り (40歳スタート) |

0.40% | 0.23% | 0.54% | 0.23% | - | - | - |

| 年利回り (50歳スタート) |

0.26% | 0.08% | 0.42% | (0.21%) | - | - | - |

上図で左から3番目の損保ジャパンの年金払傷害保険(ゆとり資金プラン)だが、同じく10年間の給付金が受け取れるあいおい損保の年金払傷害保険と比較すると、どの年齢でも得する額(利益額)でも返戻率でも上回っている。さらに、払い込み期間が長いため当然ではあるが、同じ損保ジャパンの「つなぎ資金プラン」や三井住友海上の年金払傷害保険よりも有利な数字で、どの年齢でも表の中ではトップの数字だ。

年利回りでもトップで、40歳スタートで0.54%、50歳スタートでも0.42%となっており、かなり優秀な数字といえる。40歳の利回りである0.54%なら個人向け国債(年利0.4%)や定期預金よりも有利で、50歳でも定期預金よりも有利な金利だ。積立を始めるには遅いと感じてしまう50歳でも、この数字なら年金払積立傷害保険を検討する価値は十分にある。

結論としては、年金払傷害保険は補償が横並びである以上は返戻率・利回りを重視せざるを得ない。そのうえで考えればオススメの保険だ。上図では割愛したが40歳以下から積立を開始すれば、さらに有利な給付金が得られる。逆に50歳からでも積立が間に合う点でも評価できる。もちろん、一定のリスクをとった場合の外貨建ての保険や投資信託には利回りは及ぶべくもないが、途中解約さえしなければ元本が保証されている点で、この保険には相応の価値があるといえる。