各所得の概要と課税額の計算(税率・控除・非課税制度等)

税金からすれば借金してでも配当所得を得た方がいい!?

配当所得には、株式の配当金・投資信託の分配金などが代表例として挙げられる。この配当所得の金額は、配当による収入額から元本を取得するために要した負債の利子が差し引かれて算出される。

例えば、100万円を借金して100万円の株式を購入したとする。毎年3万円の配当を受け取ったとしても、100万円の借金の利息が年間10万円なら、3万円の配当所得は無かったものになる計算が成り立つ。

もちろん、そのままだと毎年7万円の損失(赤字)となるため無意味だが、配当が利息支払いを超えれば意味がある。つまりは配当利回りが借入金の金利を超えればいいわけだ。もしくは配当が利息を下回っても、株式売却で利息支払いを超える利益が出れば意味がある。

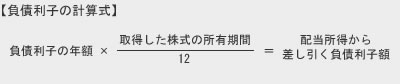

ただし、負債の利子の計算についてはケースバイケースで細かく決まっているため注意が必要だ。まず、株式を年度途中で売却した場合、例えば途中で株式が20%上昇したため売却した場合などは控除できる負債の利子は減る。具体的には、株式を所有していた期間の月数に限られる。1月1日から12月31日までで、6月に売却すれば利子の年額の1/2が負債の利子となるということだ。

また、保有する全株を売却せずに一部を売却した場合、売却後の比率に応じた負債の利子を配当所得から差し引くことになる。例えば100万円の借入金で、100株を購入して50株を売却したなら、50万円の借入金にかかる利子が負債の利子になる。

さらに、株式を買換えた場合には、当初の借入金の残額と新しく買い換えた株式のために借り入れた借入金の合計額が負債となる。株ではなく借入金の借換えをした場合、例えば今の借入先よりも低金利の銀行を見つけた場合には、当初の借入金と借換え後の借入金で金額が低い方が負債(株式取得のための費用)となる。

ちなみに配当所得がない場合、赤字となるわけだが損益通算して他の所得と差し引きして節税することはできない。さらに注意したいのは、大前提として黒字になる計算で記述してきたが、当然ながら取得した株価が下落したり、配当が無くなって無配となる可能性は十二分にある。負債の利子を収入から控除できるのは大きなポイントだが、最悪は株式を売却しても大きな負債が残る可能性がある。

以上が配当所得の計算と負債の利子についてだが、負債を有効活用するメリットが垣間見える反面で、それが諸刃の剣である点は忘れずにおきたいところだ。また、税金や確定申告で悩む・迷うことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも1つの手だ。