各所得の概要と課税額の計算(税率・控除・非課税制度等)

事業所得の計算はシンプルなようでシンプルではない!?

事業所得には、農業・漁業・小売・サービス業などの事業(ビジネス)から生じた所得の他に、医者・弁護士・芸能人・スポーツ選手などの自由業による収入も事業所得に含まれる。それらの収入から必要経費を差し引いた額が、その年の事業所得の金額となる。

上図のように計算式にすると極めてシンプルだが、総収入に何が入り経費として何が差し引けるのかが問題となる。まず総収入についてだが、総収入金額とは商品などの売上代金、サービスの対価などの事業によって、収入することが確定した金額を意味している。簡単にいえば何かを提供した代わりに受けとった金銭(金品)と考えればいい。販売形態によって収入がいつ確定したかが異なり、収入が確定した年に金銭が振り込まれない(年を跨ぐ)こともあるだろう。だが、あくまで収入が確定した時点での収入となるため、12月に収入が確定して代金が翌年1月に振り込まれるにしても、あくまで12月の売上となる。

ちなみに総収入金額には本来の事業以外でも、事業の遂行上生じた取引先などへの貸付金の利子なども総収入(事業所得)とされる。例えば、長年取引していた取引先の資金繰りが厳しく、その取引先が倒産すると業務に支障を来たすため、僅かながらでも金銭を貸し付けた場合などが考えられる。

他方で必要経費には収入を得るために必要な売上原価・販売費・一般管理費・その他の費用で、その年に支出として確定している費用だけが経費に算入できる。家賃・通信費・広告宣伝費・交際費・取材費などが例として挙げられる(不動産賃貸業・アパート経営は不動産業の必要経費も参照)

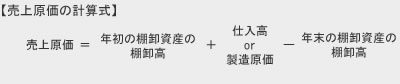

売上原価に関しては、製造業・卸売り・小売業等では棚卸し資産の計算が必要になる。棚卸し資産には売れ残った在庫などが含まれ、年初の棚卸高と仕入高の合計額から年末時点の棚卸高を差し引いた額が売上原価となる。

上図の計算式で計算された売上原価となるわけだが、単純に売れた商品の原価だけで考えず棚卸しまで計算することで、その年に本当に利益が出ているのかが分かる。棚卸しを含めて計算して利益額が目減りすれば節税にもなる。仕入高まで原価に含まれることを突き詰めれば、利益が大きくなるようなら、その年の仕入れを増やして来年に備えるという考え方もできなくはない。

注意すべきは棚卸高には売れ残った商品・製品の他に仕掛品・貯蔵中の消耗品等も含まれ、さらに評価法によって売上原価が異なる点だ。棚卸資産の評価法には原価法と低価法があり、どの評価方法を選定するかは税務署長へ届け出なければならない。届出をしない場合には、最終仕入れ原価法となる。

ちなみに最終仕入れ原価法は、期末に近い時期に取得した単価を採用して棚卸資産を評価する方法だ。ラーメン屋を例にとると、具材にしているメンマが1月にはキロあたり1000円で仕入れたが、12月には800円で仕入れたとしよう。そのメンマが残っていて棚卸資産とするなら、単価は期末に近い12月段階の800円を使って計算するということだ。その際には1月分が残っていたとしても12月段階の価格で計算する。

また、仕入高には仕入れ代金の他に、引き取り運賃、荷役費、購入手数料などの仕入れに直接要した費用も含まれる点も忘れずにおきたい。

以上が事業所得の計算についてだが、くれぐれも経費については適正に申告することをおすすめする。税務署も目を光らせているポイントであり、追徴課税を課されては元も子もない。また、確定申告等の税金で悩む・迷うことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも1つの手だ。