確定申告/所得税の申告の概要と仕組み(税率・控除・計算など)

納税額が15万円を超えてきたら予定納税で計画的に納税!?

所得税は確定申告で納税するが、確定申告後に一気に納税するとなると納税者の負担は計り知れない。そのため予定納税という制度があり、前年度の納税額を元に分割で所得税を納付することができる。それでは、どういった人が予定納税を利用でき、いつまでに何分割で予定納税として税金を支払えばいいのか?

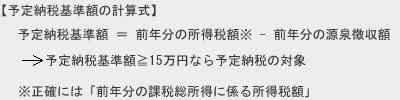

まず、予定納税が利用できる人だが、予定納税基準額が15万円以上となる人が対象とされている。自分が予定納税の対象かは、税務署から6月15日までに送付される通知で確認することもできる。一応、予定納税基準額は下図の計算式で算出して、15万円以上か否かを判断されている。

この計算式で注意すべきは、前年分の所得税額は「前年分の課税総所得に係る所得税額」である点だ。課税総所得には譲渡所得・一時所得・雑所得などは含まれず、それ以外の事業所得や不動産所得の前年分の所得税額になる。例えば、事業所得で500万円、一時所得で200万円の所得があった場合、事業所得500万円に対してのみ発生した所得税を翌年に予定納税することになる。

さて、いざ予定納税するとなった場合には、予定納税額の3分の1ずつを第1期分として7月中に支払い、第2期分として11月中に支払い、第3期分を確定申告後に支払う。例えば、予定納税額が21万円だった場合、7万円・7万円・7万円±αという具合に分割されるということだ。

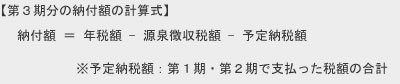

第3期分の納税は確定申告の提出後に行うが、当然ながら前年と当年を比較して年税額に差額があったり源泉徴収された税額があれば、それらを調整した額を第3期分として納税する。実際の第3期の納付額は下記の計算式で計算される

当然ながら、納付額(納める税金)がマイナスになれば、税金の納め過ぎになるため確定申告によって税金が還付される。逆に前年度の業績と比較して大きくプラスに伸びた場合には、残り3分の1という感覚以上の税金額を納めることになる。

ちなみに、所得税を予定納税していたものの残りの税金を支払うのが厳しい場合、もしくは単純に税金を支払うのが厳しい場合には延納という手もある。その年の3月15日までに納税額の2分の1以上を納めていれば、延納を利用して残額を5月31日まで猶予される。予定納税でトータル2分の1以上の納税に達していれば、延納を利用できる計算が成り立つ。ただし、延納は確定申告書Bに税額を記載する必要があり、かつ延納期間に応じて年7.3%の利子税が発生するため注意が必要だ。

以上が予定納税についてだが、予定納税を含めて確定申告の申告書の作成に悩むことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で直接確認してみたり、税理士の無料相談を利用するのも手だ。