東京海上 一時払逓増終身保険を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- 一時払逓増終身保険

- 加入年齢:

- 60~80歳

- 保障期間:

- 終身

- 保障内容:

- 死亡

- 特徴:

- 保険金額が契約日の5年後、10年後の応当日に増加

東京海上日動あんしん生命の一時払逓増終身保険(告知不要型)は2014年11月から発売を開始した保険です。同社が現在募集・販売している保険の多くが月払いの保険で、この保険が同社で唯一の一時払いの保険となりました。過去には「あんしんYen終身」や、ドル建ての「あんしんドル終身」といった一時払いの保険もありました。

唯一生き残った保険というと一定のニーズがあることが予想されますが、それだけで良い保険とは言えません。それでは以下で一時払逓増終身保険の概要を記載し、他社の一時払い終身保険と比較していきます。

概要・保障内容

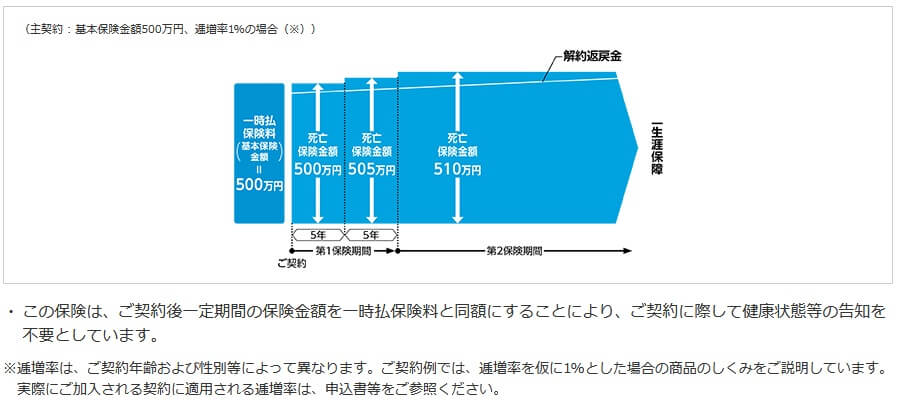

この保険は保険料を一時払い(一括で支払い)して、死亡すると保険金が受け取れる仕組みになっています。死亡保険金額は契約から5年目までは支払った保険料相当額に抑制され、6年目から保険金額が増加します。ただ、増加するといっても11年目以降の第2保険期間は死亡保険金額は一定となり、増加するのは解約返戻金だけとなります。

図のように一時払い保険料500万円の場合、契約から6~10年目までは505万円、11年目からは510万円に増加します。第1保険期間は保険金額(一時払い保険料相当額)に1+逓増率を掛け算した数字、第2保険期間は1+逓増率×2を掛け算した数字になります。もしも保険金額が100万円で逓増率が1%なら、6~10年目は101万、11年目以降は102万円になり死亡するまで金額は変動しません。

その点、解約返戻金は死亡保険金額が止まっている間も増加を続け、第2保険期間で死亡保険金額が実質固定されても増加します。そのため第2保険期間の間には支払った保険料よりも解約返戻金の方が金額が大きくなるのでしょうが、さすがに死亡保険金を上回るのは数十年後まで待たないと厳しいです。

保険料・返戻率・利率を他社と比較

この保険は一時払い保険料で500万円を支払うと、契約から5~10年目は505万円、11年目以降は510万円が受け取れます。これは返戻率にすると101%と102%になり、逓増率でいうと年間1%です。この逓増率は契約者の年齢・性別によって変動するのですが、この数字が年齢・性別がベストの時の最も高い数字だと考えて良いでしょう。

それでは他社と比較して高いのか低いのか、下図で他社の一時払い終身保険と予定利率・死亡保険金の返戻率で比較しました。さらに加入できる年齢、死亡保険金の増加方法、付加できる特約等も比較しました。下図の比較図を見て下さい。

東京海上の一時払終身保険(一時払い)の予定利率は不明ですが、死亡保険金を受け取った際の返戻率は102%のため住友生命・フコクしんらい生命等よりも見劣りします。ただ、日本生命よりはマシという点を鑑みると、数字は最悪ではないともいえます。

メリット

この保険のメリットには、まずは死亡保険金を受け取る限り損はしない点が挙げられます。第1保険期間に死亡すると保険金は一時払い保険料と同額になりますが、外貨建てではないため為替レートの変動で損をするといった事態は回避できます。そして、契約から無事に5年生存できれば保険金が支払った保険料を上回ります。

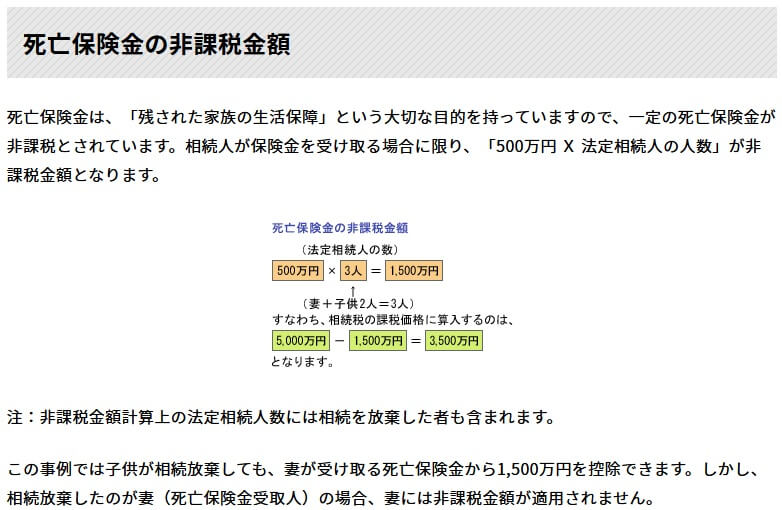

また、相続対策になる点もメリットに挙げられます。生命保険は現在は500万円×法定相続人の数が相続税の非課税枠です。遺族が妻・子供2人なら1500万円分が非課税となり相続税は発生しません。相続税は相続財産が1000万円以下でも10%徴収されるため、相続財産が1000万円なら100万円が徴収されます。

また、告知や医師の審査が不要で加入できる点もメリットといえるでしょう。医療保険やがん保険とは異なり、持病などがあっても入院中でなければ加入できます。

デメリット・注意点

この保険のデメリットは、まずは予定利率が低い点が挙げられます。相対的には高いとはいえ過去とは比較にならないほど低いです。また、予定利率は随時見直されている点を忘れてはいけません。この保険では固定ですが、住友生命を含む他の生命保険会社には利率更改型(利率変動型)の一時払い終身保険もあります。このタイプの一時払い終身保険の方が利率は高く返戻率でも高めです。

また、契約できる年齢が60~80歳なのに保険金額が5年は低く抑制され、実質は5~10年も抑制される点もデメリットです。住友生命の一時払終身保険も契約から5年間は保険金が抑制されますが、6年目からは最終的なゴールである返戻率に到達します。さらに逓増率も60歳女性なら1%かもしれませんが、70代となると逓増率は1%以下となる可能性が高いです。

さらにメリットに挙げた相続対策も相続するのが配偶者なら配偶者控除によって1.6億円までは非課税で、子供の相続対策といっても相続するのが土地なら小規模宅地特例が使えます。死亡保険金を受け取れば損をしない点も、告知や医師審査が不要といった点も終身保険に共通するメリットであり、この保険独自のメリットではありません。

ちなみに地味な点ですが、保障内容に高度障害が含まれていない点も見逃せません。高度障害は事故で片腕を亡くすといった状態のため滅多に該当することはありませんが、僅かですが保障範囲が狭いというのは間違いなくデメリットといえるでしょう。

評判・苦情

東京海上日動あんしん生命の決算資料によると、2020年度(2020年4月~2021年3月)の個人保険の新契約件数は38万件です。前年度の38.9万件から減少しましたが、これは他の保険と合算した数字です。そのため他の保険会社と異なり終身保険ないしは一時払終身保険単体の新契約件数は不明です。契約件数から考えた評判は伺い知れません。

一方で生命保険協会のデータを見ると、東京海上あんしん生命全体に寄せられている苦情数は3070件(2021年度第一四半期)で、契約者数の364万件で割った苦情率は0.05%と他社と比較して極めて低いです。1000契約のうち0.5件で苦情が発生している計算です。各保険会社で主力商品が異なるため割り引いて考える必要がありますが、苦情は少ないため評判は良いといえます。

大規模調査でも同様で、J.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は5位と上位に位置します。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置けます。この調査でも顧客満足度は高く、他の大手の生保や同じ損保系の保険会社よりも高い点も評価できます。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも東京海上あんしん生命は26社中で8位です。JDパワーの調査よりは低い順位ですが、それでも上位に位置しています。特に商品内容・保険料といった項目では上位の幾つかの保険会社よりも評価されています。他方でアウターフォローの評価は低めになっていました。

以上のデータから考えると、一時払終身保険そのものの評判は不明ですが、東京海上あんしん生命全体への顧客満足度・評判は良いといえます。一時払終身保険以外の保険の評判が良い可能性もありますが、商品内容が良い、そのわりに保険料は安いという評判ともいえそうです。

総合評価・おすすめか?

結論としては、一時払い終身保険としてはイマイチな保険といえます。保険会社への評判は良さそうですが、やはり死亡保険金を受け取った際の返戻率が低いのはマイナスです。返戻率が低いことを鑑みれば解約返戻金の増加ペースも他社よりも遅く少ないことも確実でしょう。目立った特約も無いため数字以外での他社と評価を逆転させることもできません。

そのため他社の返戻率・予定利率が高い一時払終身保険も検討した方が賢明でしょう。特に住友生命やフコクしんらい生命の保険が候補になるでしょう。