ふるはーとJロードプラスを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- ふるはーとJロードplus

- 加入年齢:

- 15~90歳

- 保障期間:

- 終身

- 保障内容:

- 死亡

- 特徴:

- 一生涯の死亡保障を確保できる生命保険

住友生命の「ふるはーとJロードプラス」は同社が銀行等の金融機関を通じて募集・販売している一時払終身保険です。この保険はイオン銀行・新生銀行・みずほ銀行・三井住友信託銀行の他、各県にある地方銀行(岩手銀行・横浜銀行・福岡銀行等)でも契約できます。

また、この保険と中身は同じで名称が異なる保険もあります。三井住友銀行で契約できる「充実クラブJプラス」や、信用金庫で契約できる「しんきんらいふ終身S」があります。それでは以下でふるほーとJロードプラスの概要を記載し、他社の一時払い終身保険と比較していきます。

概要・保障内容

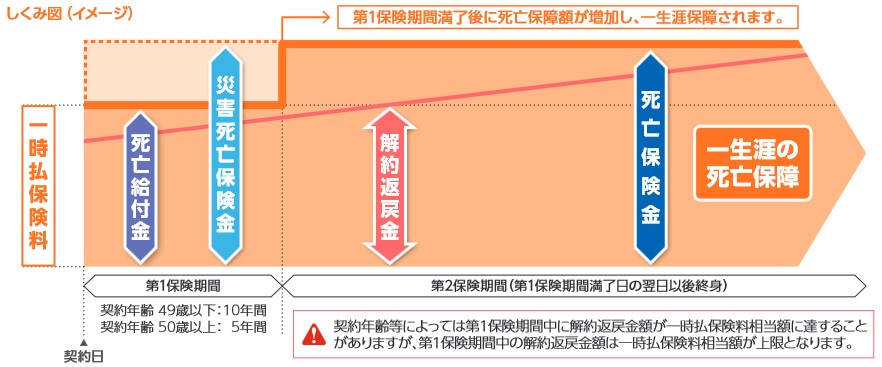

この保険は保険料を一時払い(一括で支払い)して、死亡すると保険金が受け取れる仕組みです。死亡保険金額は第1保険期間と第2保険期間で異なります。第一保険金期間は49歳以下は契約から10年間、50歳以上なら契約から5年間です。その第1保険期間に病気等で死亡しても保険金は支払った保険料と同額となり、災害で死亡した場合のみ支払った保険料以上の保険金が受け取れます。

第1保険期間を終えて第2保険期間になると、死亡保険金は支払った保険料以上の額で受け取れます。第2保険期間では災害ではなく病気等で死亡しても保険金額に差はありません。死亡保険金を受け取らずに解約すれば解約返戻金が受け取れます。ただ、2021年現在では契約から7年(70歳以上なら5~6年)が経過しないと、解約返戻金が支払った保険料を上回りません。

死亡保障以外に特約を付加できますが、どの特約も保障は拡大しません。この保険に付加できる特約は「年金支払移行特約」「ご家族登録サービス」「保険契約者代理特約」です。年金支払移行特約は保険金を年金形式で受け取れる特約に見えますが、あくまで解約返戻金を原資にして年金形式で受け取る特約である点に注意が必要です。

ご家族登録サービスは契約者に代わり家族が各種問い合わせができる特約です。保険契約者代理特約は契約者に代わって、代理人が保険契約に関する手続きができる特約です。どちらも高齢になって認知症等になり判断能力が低下した際に役に立ち、特約を付加しても保険料は上昇しません。

保険料・返戻率・利率を他社と比較

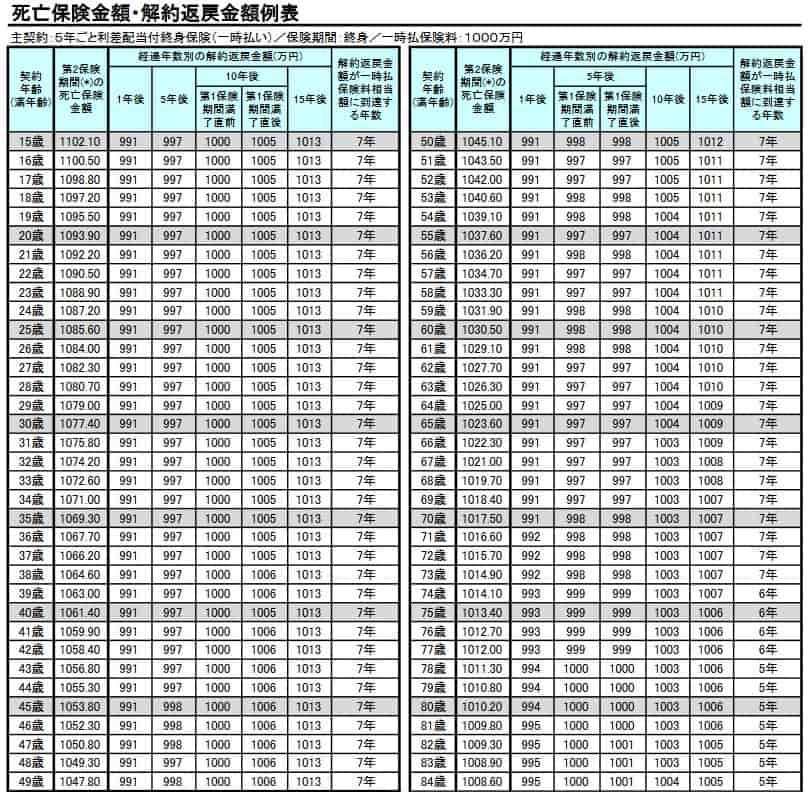

この保険の2021年現在の予定利率は0.3%で、60歳男性が一時払い保険料で1000万円を支払うと第2保険期間で受け取れる死亡保険金は1030万円となります。返戻率にすると103%で、日銀のマイナス金利導入前の2013年時の返戻率である115%からは大きく下がっています。ただ、50歳契約なら死亡保険金の返戻率は104.5%、40歳契約なら106.1%と契約年齢を早めれば返戻率を一定程度は上げられます。

解約返戻金は契約から7年が経過すると支払った保険料を上回ります。契約から1年後に解約すると保険料の10%分ほど損をします。また、解約返戻金は毎年増加しますが、その増加ペースは極めて緩やかです。保険料1000万円が10年後に1005万、15年後でも1010万円程度です。このペースだと仮に死亡保険金が1030万円なら、単純計算で契約から約30年後に解約返戻金が死亡保険金を上回ることになります。

この保険の現状の数字は以上ですが、それでは他社と比較して高いのか低いのか、下図で他社の一時払い終身保険と予定利率・死亡保険金の返戻率で比較しました。さらに加入できる年齢、死亡保険金の増加方法、付加できる特約等も比較しました。下図の比較図を見て下さい。

ふるほーとJロードプラスの予定利率は0.30%のため、過去よりも低いとはいえ他社と比較して高めです。死亡保険金を受け取った場合の返戻率も103%と他の保険よりは高い数字です。ただ、第1保険期間に病気等で死亡すると返戻率は100%となり、他社よりも低い返戻率になる点に注意が必要です。

メリット

この保険を他社と比較すると、まずは予定利率が他社よりは高めという点がメリットに挙げられます。利率が高いため7年という他社よりも早い年数で解約返戻金の額が支払った保険料を上回ります。さらに死亡保険金も他社よりも高い103%で、契約して解約せずに死亡保険金を受け取る限り損はしません。

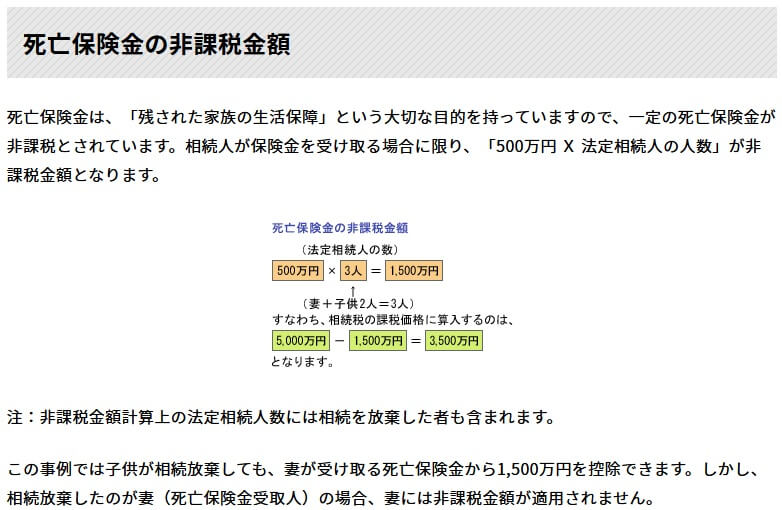

相続対策になる点もメリットに挙げられます。生命保険は500万円×法定相続人の数が相続税の非課税枠で、遺族が妻・子供2人なら1500万円分が非課税となります。相続税の基礎控除は3000万円+法定相続人の数のため、生命保険の非課税枠と組み合わせれば相続税を回避できる可能性が高まります。

また、年金支払移行特約もメリットと言えなくもありません。この保険の解約返戻金は10年後か15年後には保険料を上回るため、解約返戻金を年金の補填として受け取っても損はしません。解約返戻金を一括で受け取らずに分割して受け取れるため、気が大きくなって無駄使いする可能性も減らせます。

デメリット・注意点

この保険のデメリットは、まずは死亡保険金が第1保険期間のみ金額が抑えられる点です。49歳以下なら10年間に渡って死亡保険金が保険料相当額に抑えられます。59歳までに死亡する可能性は相当に低いのは確かですが、他社の一時払終身保険なら契約から10年内に死亡しても保険料以上の死亡保険金が受け取れます。50歳以上なら5年のため一段と短いのですが、それでも死亡する可能性はゼロではないためデメリットといえるでしょう。

第1保険期間の分だけ死亡保険金の返戻率が高いともいえますが、予定利率変動型の一時払終身保険なら一段と高い返戻率になるケースもあります。そちらも同様に死亡保険金が2段階であるケースもありますが、同じ条件なら返戻率が高い方を選ぶのがベターでしょう。

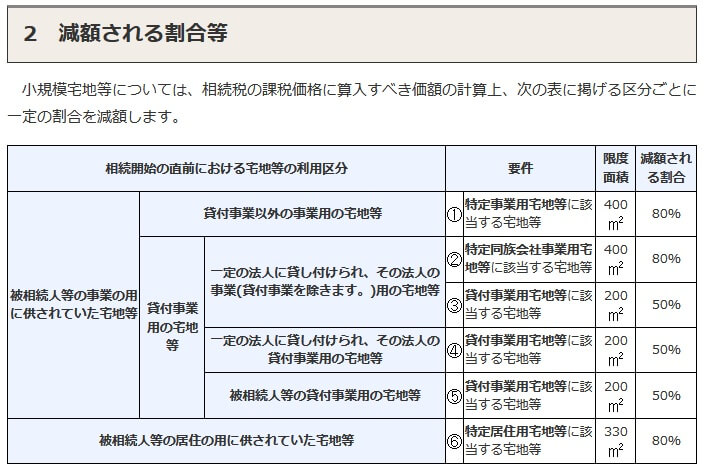

メリットである相続対策も相続額によりますが、万人向けのメリットではありません。相続するのが配偶者なら配偶者控除によって1.6億円までは非課税で、子供の相続対策といっても相続するのが土地なら小規模宅地特例が使えます。その土地に子供が同居しており330平米以下なら土地の評価額が80%減額され、1億円の土地でも税金の支払いは0円になり、相続対策は不要です。年金支払移行特約も対象は解約返戻金であり、10~15年後まで待てるか疑問です。

評判・苦情

住友生命の決算資料によると2020年度(2020年4月~2021年3月)の終身保険の新契約件数は5.4万件です。前年度の6.7万件から減少しました。他の終身保険と合算した数字ですが、大幅減になった保険会社もあるため契約件数から考えると評判は悪くないといえます。

ただ、生命保険協会のデータでは住友生命全体に寄せられている苦情数は1.3万件(2021年度第一四半期)で、契約者数の687万件で割った苦情率は0.20%と他社と比較して高めです。1000契約のうち2.0件で苦情が発生している計算です。各保険会社で主力商品が異なりますが、苦情は平均以上のため評判は良くはないでしょう。

大規模調査でも同様で、J.D.パワージャパンの6000人を対象にした「2021年 生命保険契約満足度調査」では20社中は16位で下位に位置します。この調査は数十人程度の口コミよりも信頼が置け、その上で顧客満足度は低いと言わざるを得ません。同じ大手である日本生命・第一生命よりも順位が低い点も見逃せません。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも住友生命は26社中で17位と下位に位置しています。加入手続き・商品内容・保険料では上位の保険会社には遠く及びません。ただ、この調査の顧客満足度では日本生命・第一生命よりは順位が上です。

以上のデータから考えると、一時払終身保険そのものの評判は悪くない可能性もありますが、住友生命全体への顧客満足度・評価は良いとはいえません。他の大手の保険会社と比較しても特に良いとも悪いともいえなそうです。

総合評価・おすすめか?

結論としては、一時払い終身保険の中では悪くない保険といえます。住友生命の評判に不安はありますが、やはり予定利率と死亡保険金の返戻率の高さは評価できます。特に終身保険は死亡すれば保険金が受け取れるため、他の保険のように保険金・給付金を受け取れるか?(保険金の条件に合致するか?)という問題が発生しにくいです。そのためどれだけ多くの保険金が得られるのかを最重要視しても良いでしょう。

ただ、予定利率変動型(積立利率変動型)の方が予定利率は高いケースもあります。そちらも併せて検討する余地があります。また、保険期間を通じて保険金が同額が良ければ、金融機関限定ではない住友生命のベーシックな一時払終身保険にするのも手でしょう。