第一フロンティア生命 プレミアレシーブ(円建)を比較・評価

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- プレミアレシーブ(円建)

- 加入年齢:

- 0~87歳

- 保障期間:

- 終身

- 保障内容:

- 死亡

- 特徴:

- うけとる、のこす、2つの目的がかないます

プレミアレシーブ(円建)は第一生命の子会社である第一フロンティア生命が金融機関を通じて販売しています。三井住友銀行の他に横浜銀行・千葉銀行といった地方銀行、信用金庫でも契約できます。

さらに、みずほ銀行では「プレミアレシーブM(円建)」、りそな銀行では「あんしん一生涯(円建)」、野村証券では「第一フロンティア終身保険(円建・定期受取型)」という別名称で販売しています。以下でプレミアレシーブの概要を記載し、他社の一時払い終身保険と比較していきます。

概要・保障内容

この保険は保険料を一時払い(一括払い)して、生存中は契約者は定期支払金を受け取り、死亡すると遺族が死亡保険金を受け取れる保険です。一般的に定期支払金を受け取ると死亡保険金が減少しますが、この保険は死亡保険金は減少しません。保険会社が運用して増加した分だけの定期支払金を毎年受け取るからです。その定期支払金を何円受け取れるかは、支払った一時払保険料と定期支払率によって決まります。

定期支払率は積立利率と契約者の年齢・性別によって決まります。積立利率に応じて増加した分だけ定期支払金を受け取れるなら分かりやすいのですが、この保険は死亡保険金は一時払保険料以上の金額を謳っています。そのため積立利率で増加した分の100%以下の額が受け取れます。定期支払率は契約時に決められ、契約から20年間の積立利率保証期間は一定で定期支払金も一定額となります。

その反面、受け取れる死亡保険金は増減する点に注意が必要です。死亡保険金は一時払い保険料以上ですが、運用している状況・時期によっては一時払い保険料を大きく上回ります。先程の図でいえばジグザグしている箇所ではなく上に弧を描く(放物線を描く)期間が該当します。

これは保険会社が契約者から集めた保険料を、保険料全体では債券だけではなく株式等でも運用しているからです。市況次第では現在の積立利率を大きく上回る利益が出ると、それは定期支払金ではなく死亡保険金に充当されます。ただ、理屈の上だけで存在する話しで実際に起きる可能性は低めです。

解約すると受け取れる解約返戻金は契約時から上昇し、死亡保険金と同様に一時払い保険料を上回ることも下回ることもあります。もしも上回ったなら解約するのも手です。ちなみに積立利率保証期間が終了後には積立利率が更改され、現在よりも低金利であれば定期支払金の額は減り、もしも高金利であれば増える可能性があります。

保険料・返戻率・利率を他社と比較

この保険の積立利率は2014年頃までは、0~75歳は0.87%で76歳以上でも0.5%でした。それが日銀のマイナス金利政策により年々引き下げられ、2018年頃までは75歳以下なら積立利率は0.49%でした。それが2021年現在では積立利率は0.16~0.20%まで下がっています。かつては1000万円で契約すれば毎年8.7万円の定期支払金が受け取れましたが、現在は受け取れても1.6~2万円だけです。

それでは他社と比較して高いのか低いのか、下図で他社の一時払い終身保険と予定利率・死亡保険金の返戻率で比較しました。さらに加入できる年齢、死亡保険金の増加方法、付加できる特約等も比較しました。下図の比較図を見て下さい。

プレミアレシーブ(円建)は予定利率ではなく積立利率のため他社と横並びで比較はできません。ただ、同じ積立利率でもT&Dフィナンシャルなら諸条件を満たせば0.43%の積立利率が適用されます。そう考えると積立利率は悪くなさそうな数字ですが、決してトップの数字ではないといえます。

メリット

この保険を他社と比較すると、まずは定期支払金が受け取れる点がメリットに挙げられます。退職後の老後は年金が主たる収入源となり、貯金を削しながら生活する人もいるでしょう。そうなると旅行・記念日の外食等々への抵抗感が出て老後生活が窮屈になります。そういった費用を定期支払金で賄うと決めておけば抵抗感なく楽しむことができます。

また、定期支払金の指定口座を子供・孫にはできませんが(子供・孫を契約者にしない限り)、子供・孫むけの出費は定期支払金を充てるという使い方もあります。お年玉から進学祝まで定期支払金を使えば、毎月の収支を気にすることなく渡せます。どのような使い方にせよ死亡保険金の金額を維持しつつ、余剰な資金を自由に使えるのは魅力的でしょう。

さらに積立利率は20年と長期に渡り保証される点もメリットです。他社には保証期間が15年の保険もあるため、5年とはいえ長い点は評価できます。さらに20年目に積立利率は更改されますが、既にゼロに近い利率が下がる余地は限定的です。それも65歳で退職金で契約したなら更改されるのは85歳のため、ほぼ平均寿命に近い年齢となるため定期支払金が減額しても大きな不安は無いでしょう。

ちなみに他社の一時払終身保険にも共通しますが、終身保険の死亡保険金は生命保険の非課税枠があるため相続税対策になるというメリットもあります。さらに健康状態に関わらず告知が不要というメリットもあります。

デメリット・注意点

この保険のデメリットは、定期支払金の金額が小さい点が挙げられます。現在の積立利率は0.16~0.20%のため、1000万円契約で年間で1.6~2万円、2000万円契約でも年間で3.2~4万円です。子供・孫への小遣い・お年玉なら不足感は無いでしょうが、旅行等となると不足感は否めません。

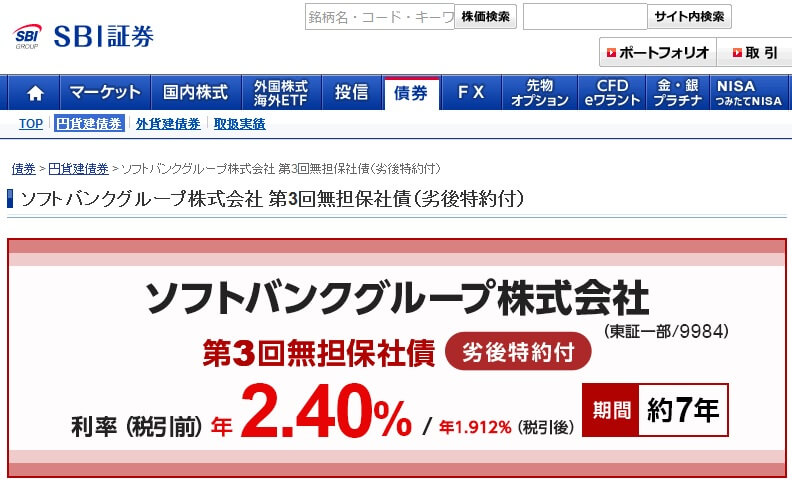

そもそも少額の定期支払金を受け取ることに意味があるのかも疑問もあります。1000万円の元本を確保しながら利息を得たいなら他の手段もあります。例えばソフトバンクグループが定期的に募集している社債は証券会社を通じて個人でも購入できますが、2021年に募集された社債の利率は約2%です。1000万円分を購入すれば20万円の利息収入が毎年受け取れます。

社債は発行している企業が破綻すると無価値になりますが、元本が確保できる可能性が高めです。それも資金の全てではなく一部だけを社債に振り分ければ、この保険と同じか上回る効果(利益)が見込めます。1000万円のうち100万円だけを社債に振り分ければ、この保険と同様に毎年2万円が受け取れます。200万円なら4万円が受け取れ、この保険を2000万円契約したのと同じです。400万円なら毎年8万円となり、積立利率が0.87%だった時と同額となります。

どうしても保険で残したいなら、1000万円のうち100万円を社債にして残りを予定利率・積立利率が最も高い保険にするという手もあります。100万円の振り分け先も現在は個人向け国債・地方債等では無理ですが、探せば他の手段もあるはずです。保険で定期支払金を受け取るのがベストな手段とはいえないでしょう。

評判・苦情

第一フロンティア生命の決算資料によると2020年度(2020年4月~2021年3月)の一時払終身保険の新契約件数は不明です。ただ、一時払終身保険を含む個人保険の新契約件数は6.9万件で、前年度の12万件から半減していました。そのため契約件数から考えると募集・販売は低調で、評判は良くないといえます。

ただ、生命保険協会のデータでは、同社に寄せられている苦情数は1044件(2021年度第一四半期)で、契約者数の121万件で割った苦情率は0.09%と他社と比較して低めです。1000契約のうち0.9件で苦情が発生している計算です。各保険会社で主力商品が異なりますが、苦情は少なめのため評判は悪くなさそうです。

大規模調査で見ると、J.D.パワージャパンの「2021年 生命保険契約満足度調査」では同社は調査対象外となっています。ただ、親会社である第一生命は20社中は14位で平均値以下の中位です。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置けます。子会社ではありますが、顧客満足度は低いと言わざるを得ないでしょう。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも第一フロンティアは調査対象外ですが、第一生命は26社中で22位と下位に位置しています。こちらも親会社の評判とはいえ看過はできないでしょう。

以上のデータから考えると、一時払終身保険そのものの評判はイマイチな面があり、保険会社としての対応も期待はできません。ただ、親会社の評判を子会社に移した点で正確な評判とはいえず、苦情数も少ないことを考えると契約してみると意外と悪くないという可能性もあるにはあります。

総合評価・おすすめか?

結論としては、悪くはないもののイマイチな保険です。定期期支払金をどう考えるかですが、定期支払金の使い道はあっても受け取れる金額が金額だけに魅力に欠けます。かつてのような金利なら判断も変わったかもしれず、その意味では今の時代には合わない保険ともいえるかもしれません。

そのため他社の保険も併せて検討した方が賢明でしょう。数字が優秀な住友生命、T&Dフィナンシャル生命の一時払い終身保険が候補に挙げられます。後者は金融機関を通じて契約するのはプレミアレシーブと同じのため、プレミアレシーブを勧められた金融機関に問い合わせてみるのも手です。