日本生命 夢のかたちプラスを比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- 夢のかたちプラス

- 加入年齢:

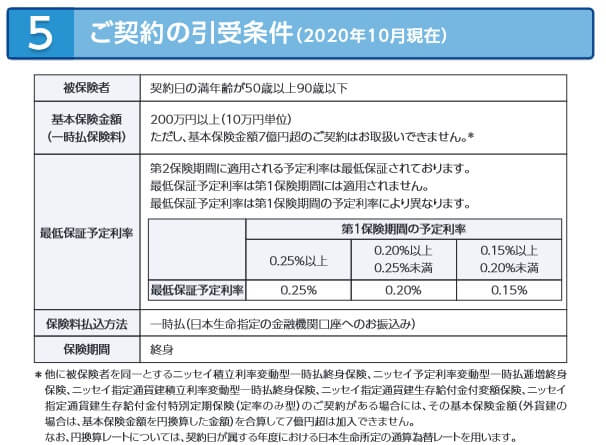

- 50~90歳

- 保障期間:

- 終身

- 保障内容:

- 死亡

- 特徴:

- 大切な資産を大切な人へ

夢のかたちプラス(夢のかたち+)は日本生命が金融機関を通じて販売している一時払終身保険です。金融機関は三菱UFJ銀行の他、各県にある地方銀行(京都銀行・栃木銀行・青森銀行等)や信用金庫(旭川信金・金沢信金・呉信金等)でも契約できます。

また、三井住友銀行では「ピュアドリームプラス」、みずほ銀行では「ステップドリームプラス」、りそな銀行では「賢者の余裕プラス」という名称で販売しています。名称は異なりますが、保険としての中身は同じです。それでは以下で夢のかたちプラスの概要を記載し他社の一時払終身保険と比較していきます。

概要・保障内容

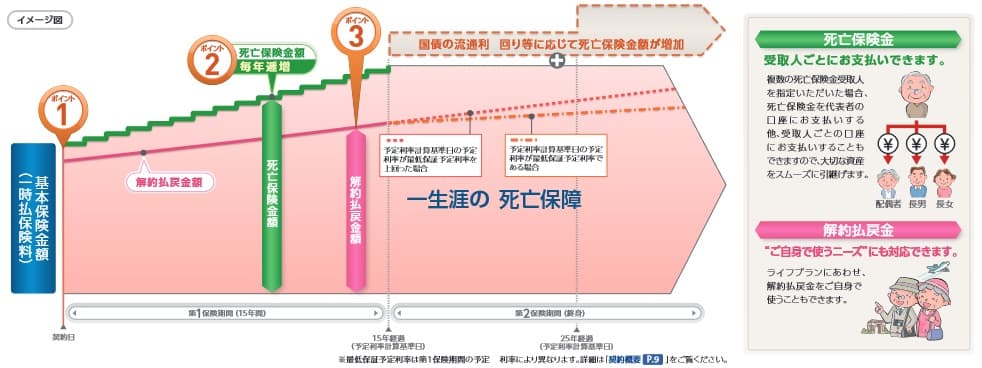

この保険は保険料を一時払い(一括払い)して死亡すると死亡保険金が受け取れる保険です。かつては死亡保険金の金額が3年毎に増加する「3年ごと逓増型」がありましたが、今は死亡保険金額が毎年増加する「毎年逓増型」のみとなっています。夢のかたちプラス以外のピュアドリームプラス等でも同様です。

死亡保険金は契約する人の性別・年齢・予定利率を元に逓増率が計算され、逓増率に応じて増加します。予定利率は契約してから15年間(第1保険期間)は同じ数値のため、同じペースで毎年増加します。予定利率は15年目に更改され、その際に契約時の予定利率を上回る予定利率だと、15年目にも死亡保険金が増加します。さらに15年目から10年毎に同様に予定利率が更改され、その際にも予定利率が高ければ死亡保険金が増加します。

その一方で将来の予定利率が現在の予定利率を下回る場合、死亡保険金は増加せず15年目の死亡保険金額が継続されます。減少はしないため予定が狂うことはありません。増加しないと損した気持ちになりそうですが、将来の金利が一段と低いなら今契約した保険が将来的には金利が高い「お宝保険」になったということで、損どころか得といえます。

解約すると受け取れる解約返戻金は15年目まで一定のペースで増加し、15年目に予定利率が現在より高ければ増加するペースが加速します。今と同じか低ければ、それまでと同じペースで増加し続けます。解約返戻金は死亡保険金と異なり死亡するまで増加し続けます。

保険料・返戻率・利率を他社と比較

この保険の予定利率は2014年頃までは1.0%程度でしたが、日銀のマイナス金利政策により年々引き下げられていきました。2021年現在では予定利率は0.15~0.40%程度となっています。そのため以前ではあれば契約から15年が経過して死亡保険金を受け取れば、死亡保険金は一時払い保険料の1.1倍(返戻率で110%程度)の金額が受け取れました。現在では15年後に死亡保険金を受け取っても返戻率101~102%程度、年齢が若くても104%程度となります。

過去からすると圧倒的に低い予定利率ですが、契約から15年目までの第1保険期間に適用された予定利率に応じて第2保険期間に最低保証予定利率があります。15年目で死亡保険金の増加は基本的に止まりますが、この最低保証予定利率に応じて解約返戻金は増加を続けます。ただ、こちらも予定利率自体が過去よりも圧倒的に低いため増加ペースは過去よりは鈍いです。

それでは他社と比較して高いのか低いのか、下図で他社の一時払い終身保険と予定利率・死亡保険金の返戻率で比較しました。さらに加入できる年齢、死亡保険金の増加方法、付加できる特約等も比較しました。下図の比較図を見て下さい。

夢みるかたちプラスの予定利率は0.15~0.40%で、他社と比較して下限なら低めで上限なら高めです。微妙なところですが、最低保証予定利率の0.25%から考えると他社と同程度か、それ以上と考えるのが妥当でしょう。そのため予定利率が高い住友生命、積立利率で高いT&Dフィナンシャル生命と肩を並べるといえそうです。

メリット

この保険を他社と比較すると、まずは死亡保険金を受け取る限り損はしない点がメリットに挙げられます。さすがに契約から2~3年後に死亡すると、死亡保険金の増加幅は僅かです。しかし、他社の一時払い終身保険には契約から5年間は死亡保険金が一時払い保険料と同額に据え置かれることがあります。それと比較すれば僅かでも死亡保険金が増加するのはメリットといえます。

さらに予定利率は15年目だけではなく、25年目・35年目・・・と10年毎に更改されるのもメリットです。いつ日本の金利が上昇するかは不明ですが、いずれ来るであろう金利上昇局面に備えられます。それも契約できる年齢が他社の保険では60歳以降であることが多いのですが、この保険は50歳から契約できます。そのため50歳から契約すれば85歳までの35年間に3回の予定利率更改の機会があります。

ちなみに他社の一時払終身保険にも共通しますが、終身保険の死亡保険金は生命保険の非課税枠があるため相続税対策になるというメリットもあります。さらに健康状態に関わらず告知が不要というメリットもあります。

デメリット・注意点

この保険のデメリットは、予定利率・返戻率が他社並みとはいえ他の金融商品と比較すると低い点が挙げられます。外貨建ての一時払い終身保険なら、通貨によっては返戻率で130~150%になる可能性があります。当然ながら円高になれば為替差損が出ますが、利率が2~3%ずつ増加するなら為替差損の分は利率に応じて増加する分で相殺できる可能性があります。

さらに死亡保険金が増加する第1保険期間が15年という点もデメリットに挙げられます。他社にも15年間増加する保険もありますが、それより短い10年で同程度の返戻率まで増加する保険もあります。同程度の上昇が見込めるなら早く増加する方が、想定よりも早く死亡した際に受け取れる死亡保険金が大きくなります。そのため第1保険期間が長い点はデメリットといえます。

また、相続対策というメリットは人によっては無関係です。相続税は最高税率55%と税率が高い税金ですが、実際に対象となる人は少ないです。それは相続人が妻・夫であれば相続財産が1.6億円までは非課税となるからです。また、相続財産が大きくなる原因は土地であることが多いのですが、相続財産が土地であれば小規模宅地の特例が利用できます。相続対策で生命保険を活用するべきかは、生命保険とは別に相続という観点から一度考えてみるべきでしょう。

評判・苦情

日本生命の決算資料によると2020年度(2020年4月~2021年3月)の一時払終身保険の新契約件数は不明です。ただ、同じく円建てで予定利率変動型の一時払終身保険の新契約件数は1.2万件でした。前年度の1.0万件から増加しており、他社と比較しても新契約件数は堅調です。そのため契約件数から考えると募集・販売は好調で、評判は良いといえます。

生命保険協会のデータを見ても、日本生命全体に寄せられている苦情数は1.3万件(2021年度第一四半期)で、契約者数の1221万件で割った苦情率は0.11%と他社と比較して低めです。1000契約のうち1.1件で苦情が発生している計算です。各保険会社で主力商品が異なりますが、苦情は平均並みのため評判は悪くなさそうです。

ただ、大規模調査となると様相が異なります。調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は13位で平均値以下の中位です。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置け、顧客満足度は低いと言わざるを得ません。ただ、同じ大手である第一生命・住友生命・明治安田よりはマシではあります。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも日本生命は26社中で18位と下位に位置しています。加入手続き・商品内容・保険料では上位の保険会社には遠く及びません。保険料への評価は住友生命よりも低くなっていますが、アフターフォローについては高評価のため契約後のアフターフォローは意外と良いかもしれません。

以上のデータから考えると、一時払終身保険そのものの評判は良さそうですが、日本生命全体への顧客満足度・評価は良いとはいえません。アフターフォローは一定の評価がされていますが、それ以外には過度な期待はできないでしょう。

総合評価・おすすめか?

結論としては、悪くはないものの微妙な保険です。他社と比較して数字面で特に劣ることはありませんが、第一保険期間が15年と長いのも気がかりです。同じ数字なら他社の第一保険期間が短い方が早死にした時のことを考慮すると安心感があります。

他社で数字が優秀な保険でいえば住友生命、数字に加えて定期支払金や介護向け特約があるのはT&Dフィナンシャル生命、フコクしんらい生命の一時払い終身保険が挙げられます。後半2つの保険会社を聞き慣れないかもしれませんが、金融機関を通じて契約するのは夢のかたちプラスと同じです。この保険を検討している人は、これらの保険も併せて検討するのが賢明でしょう。