T&Dフィナンシャル 生涯プレミアムジャパン5を比較・評価

- オススメ度:

- 保険会社:

- T&Dフィナンシャル生命

- 名称:

- 生涯プレミアムジャパン5

- 加入年齢:

- 40~90歳

- 保障期間:

- 終身

- 保障内容:

- 死亡

- 特徴:

- 自身で使う金と家族に残す金を準備

生涯プレミアムジャパン5はT&Dフィナンシャル生命が2020年8月から、主に金融機関を通じて販売している一時払い終身保険です。三菱UFJ銀行・りそな銀行の他、各県にある地方銀行(岩手銀行・千葉銀行・広島銀行)やほけんの窓口でも契約できます。

生涯プレミアムジャパン5の販売に伴って、前バージョンの生涯プレミアムジャパン4は新規販売が停止されました。それでは以下で生涯プレミアムジャパン5の概要を記載し、他社の一時払い終身保険と比較していきます。

概要・保障内容

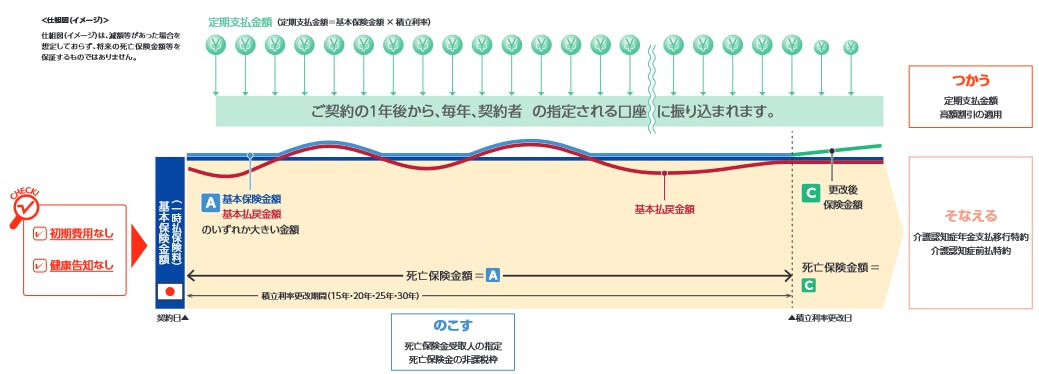

この保険は保険料を一時払い(一括払い)して死亡すると死亡保険金が受け取れますが、どのコースを選択するかと特約の有無で保障内容が変わります。コースは「積立コース」と「定期支払コース」があります。積立コースは積立利率に応じて死亡保険金が年々増加していくコースです。一時払い保険料から追加された額は自分の好きなタイミングで引き出すことも可能で、旅行費用等に使うことも病気になった際の治療費にも充てられます。

積立利率は契約時の数字が適用されますが、年齢に応じて15~30年後に積立利率が更改されます。69歳以下なら契約から30年後、70代は25年後、80代前半は20年後、80代後半は15年後となります。契約する年齢が50代なら利率更改日を迎える可能性は高いのですが、60代以上だと契約時の積立利率が死亡するまで継続すると考えて差し支えないでしょう。

定期支払コースは積立利率に応じて毎年増加した額を、毎年受け取るコースです。増加した分を毎年受け取るため死亡時に受け取れる保険金は一時払い保険料とほぼ同額となります。こちらも年齢に応じて積立利率更改日があります。

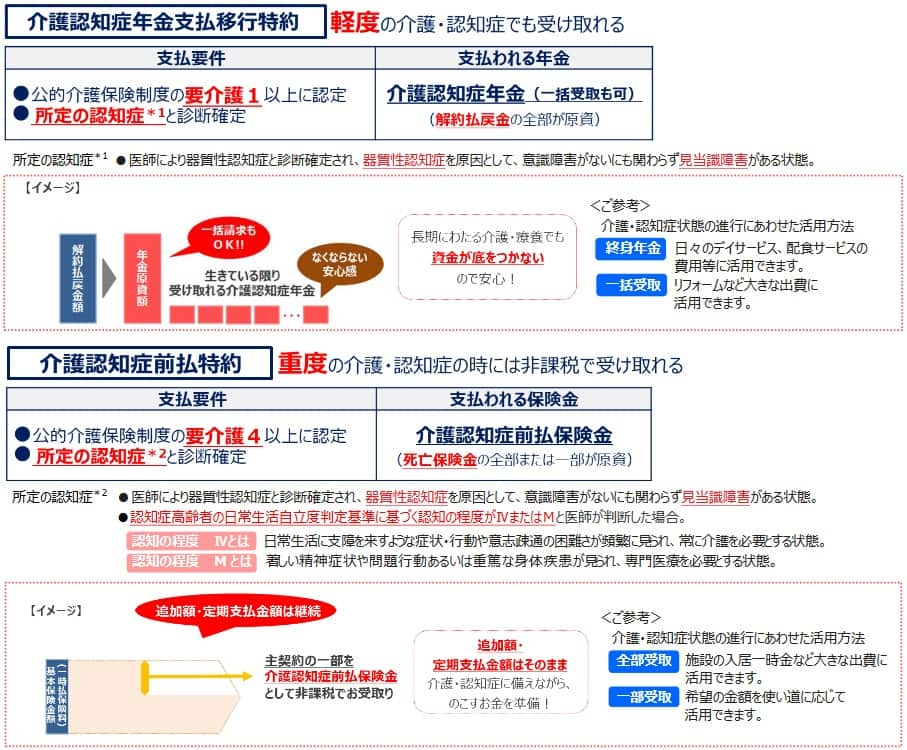

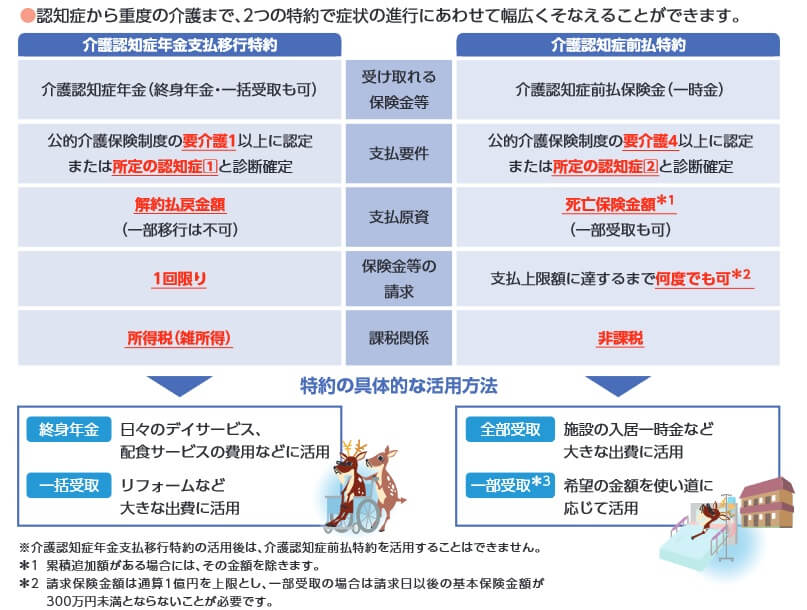

コース選択に加えていくつかの特約が用意されています。その中でも「介護認知症年金支払移行特約」と「介護認知症前払特約」は注目に値します。前者は公的介護保険制度の要介護1に認定されるか認知症になると適用される特約です。解約返戻金を原資にして認知症年金を死亡するまで一生涯受け取れます。年金受け取り後に死亡した場合は、解約返戻金分の認知症年金を受け取っていなければ、残りを死亡一時金として遺族が受け取れます。

例えば60歳で特約を付加して1000万円で契約して、75歳で認知症になったと仮定します。平均寿命から考えて残り15~20年は生存する可能性があるため、解約返戻金の1000万円を15分割か20分割されます。75歳から毎年66万円(15分割の場合)を受け取るイメージです。もしも5年後の80歳で死亡すれば、残りの600万円超が死亡一時金として遺族が受け取ります。

後者の介護認知症前払特約は、要介護4以上に認定されるか、認知症かつ認知程度がランクⅣかランクMに該当すると適用される特約です。死亡保険金を原資にして保険金を受け取れます。保険金は一括で全額を受け取ることもできますが、一部だけ受け取ることも可能です。死亡保険金が1050万円なら、210万円ずつ5回に分けて受け取ることもできます。

2つの特約の決定的な違いは適用される介護状態だけではなく、原資が解約返戻金か死亡保険金かという違いも大きいです。認知症年金特約だと解約返戻金が原資になりますが、解約返戻金の額は変動するため時期によっては一時払い保険料を下回る可能性があります。その点、認知症前払特約だと死亡保険金が原資となり、一時払い保険料以上の金額が確約されています。さらに雑所得として所得税の対象となるか、非課税となるかの違いもあります。

また、前述の特約の他に年金支払移行特約(死亡保険金・解約返戻金を分割して毎年受け取る)やリビングニーズ特約(余命宣告されると保険金)が受け取れるといったスタンダードな特約もあります。

保険料・返戻率・利率を他社と比較

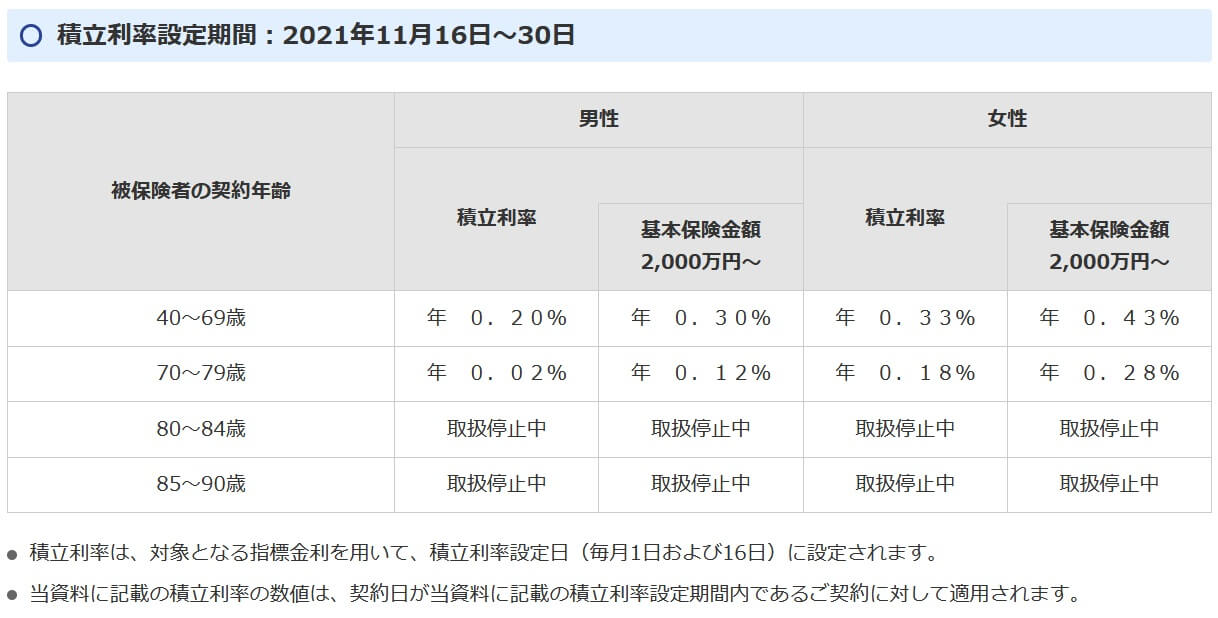

この保険の積立利率は年齢・性別・基本保険金額によって異なります。69歳以下の女性で基本保険金が2000万円以上だと最も高い0.43%が適用されます。その一方で、70~79歳の男性で基本保険金額が2000万円以下だと最も低い0.02%が適用されます。さらに現在は超低金利なため80~90歳だと性別・基本保険金額を問わず新規契約ができない状態になっています。

もしも定期支払コースを69歳女性が2000万円で契約した場合は毎年8.6万円が受け取れますが、70歳男性が1000万円で契約した場合は毎年2000円が受け取れるだけです。積立コースでも同額が毎年追加されるため死亡保険金を受け取る場合でも返戻率に大きな差が発生します。前述の例で10年後に死亡した場合、69歳女性が受け取れるのは2086万円で返戻率は104.3%となります。その一方で70歳男性が受け取れるのは1002万円のため返戻率は100.2%となります。

それでは他社と比較して高いのか低いのか、下図で他社の一時払い終身保険と予定利率・死亡保険金の返戻率で比較しました。さらに加入できる年齢、死亡保険金の増加方法、付加できる特約等も比較しました。下図の比較図を見て下さい。

生涯プレミアムジャパン5の積立利率は0.02~0.43%で、他社の予定利率とは尺度が違うため比較できません。ただ、返戻率で考えると他社と同様に60歳男性なら10年後の返戻率は103%となるため、住友生命に並んでトップクラスです。そのため数字面では優秀ともいえますが、返戻率が103%となるのは基本保険金額が2000万円以上というハードルがあります。

メリット

この保険を他社と比較すると、まずは返戻率・積立利率が他社よりも高い点がメリットに挙げられます。終身保険は死亡するか否かが保険金支払条件のため、医療保険等と異なり支払い条件がシンプルで保険金が受け取れるか否かが焦点になりません。そのため単純に数字が高い点を最重要視することもでき、その意味で大きなメリットといえます。

さらに2つのコースが選択できるのも、この保険独自のメリットです。他社では死亡保険金・解約返戻金を年金形式で受け取れはしますが、増加した分だけ受け取ることはできません。積立利率からすると69歳以下の女性で2000万円以上でないと定期支払コースは意味を成さなそうですが、積立コースなら数年分の増加分を受け取れるため使い勝手はあります。

また、介護に関する2つの特約も独自のメリットでしょう。他社では終身保険には似たような特約が付加できますが、一時払い終身保険では付加できません。介護ケアは普段の生活費に月額で数万円の追加費用が必要になるため、死亡するまで保険金を受け取れないよりは介護費用で使うのは理に適っています。さらに認知症前払特約は在宅介護が困難な状態になる備えになり、施設に入所するための一時金等に活用できます。介護については介護コンシェルという電話相談・施設紹介・ケアマネ紹介してもらえるサービスもあります。

ちなみに他社の一時払終身保険にも共通しますが、終身保険の死亡保険金は生命保険の非課税枠があります。そのため相続税対策になるというメリットもあります。

デメリット・注意点

この保険のデメリットは、相対的に返戻率・積立利率が高いとはいえ他の金融商品と比較すると低い点が挙げられます。例えば外貨建ての一時払い終身保険なら、返戻率で130~150%になる可能性があります。保険でなくても良いなら、元本が確保される可能性が高い社債という手もあります。例えば度々募集されるソフトバンクグループの無担保社債なら利率は2.0%程度で、1000万円なら毎年20万円が受け取れます。

さらに2つのコースがあるとはいえ定期支払コースは基本保険金額が相当な額、かつ69歳以下でないと受け取り額が相当に少額です。年間8.6万円を受け取れるなら多少の生活費の足しや国内旅行の費用にはなりますが、数千円レベルなら定期支払コースを選んでも意味はありません。積立コースも追加分を引き出せるとはいえ、数千円なら10年は経過しないとまとまった額にはなりません。

特約についても介護認知症年金支払移行特約は原資が解約返戻金であり、単純に解約して解約返戻金を受け取るのと大差ありません。家族に認知症になったら解約返戻金を使ってほしい旨を伝えておけば事足ります。介護認知症前払特約は死亡保険金のため少なからず意味はありますが、該当するための条件が要介護4か重度の認知症と厳しく設定されています。

また、税金面でも注意が必要です。積立コースの累積追加額の引き出しは、累積追加額が支払った保険料以上になると課税されるため今の金利情勢では課税はされません。それも一時所得扱いとなるため50万円を超えなければ課税はされません。

その一方で定期支払コースの定期支払金は雑所得扱いとなります。この保険だけで雑所得20万円を超えるのは基本保険金額1000~2000万円なら難しいでしょうが、他の雑所得があるようなら所得税が課せられるため確定申告も必要です。定期的に金銭が得られるのは魅力かもしれませんが、税金面は個々人で確認しておく必要があるでしょう。

評判・苦情

T&Dフィナンシャル生命の決算資料によると、2020年度(2020年4月~2021年3月)の個人保険の新契約件数は6.2万件です。他社が前年度比で減少している中で前年度比で106.8%と増加し、評判は悪くありません。ただ、これは一時払終身保険以外の保険と合算した数字です。全体としては悪くないものの契約件数から考えた正確な評判は不明です。

さらに生命保険協会のデータを見ると、T&Dフィナンシャル生命全体に寄せられている苦情数は167件(2021年度第一四半期)と非常に少ないです。契約者数の32万件で割った苦情率は0.05%と他社と比較して低く、1000契約のうち0.5件で苦情が発生している計算です。各保険会社で主力商品が異なるため割り引いて考える必要がありますが、苦情面からすると評判は良いといえます。

ただ、大規模調査ではT&Dフィナンシャルは調査対象外です。保険を新規購入・更新した約6000人を対象としたJ.D.パワージャパンの「2021年 生命保険契約満足度調査」、9000人が調査対象のオリコンの生命保険会社ランキングでも調査対象外です。一応、同じT&Dグループの太陽生命の評価が低いため満足度が他社より低い可能性はあるでしょう。

以上のデータから考えると、一時払終身保険そのものの評判は良い可能性があり、T&Dフィナンシャル生命全体への顧客満足度・評判も良い可能性が高いです。ただ、大規模調査では調査対象外のため、あくまで可能性ということになります。

総合評価・おすすめか?

結論としては、条件付きですがオススメの一時払い終身保険といえそうです。保険会社への評判に一抹の不安がありますが、返戻率は高めで解約返戻金の増加ペースも悪くはありません。コース選択でき特約があるのも使い方次第では、老後・年金生活の一助となるでしょう。

その一方で、この保険で適用される積立利率が低い人は、他社の返戻率・予定利率が高い一時払終身保険も検討した方が賢明でしょう。特に住友生命やフコクしんらい生命の保険が候補になるでしょう。