スミセイの終身保険(一時払い)を比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- 一時払終身保険

- 加入年齢:

- 15~80歳

- 保障期間:

- 終身

- 保障内容:

- 死亡

- 特徴:

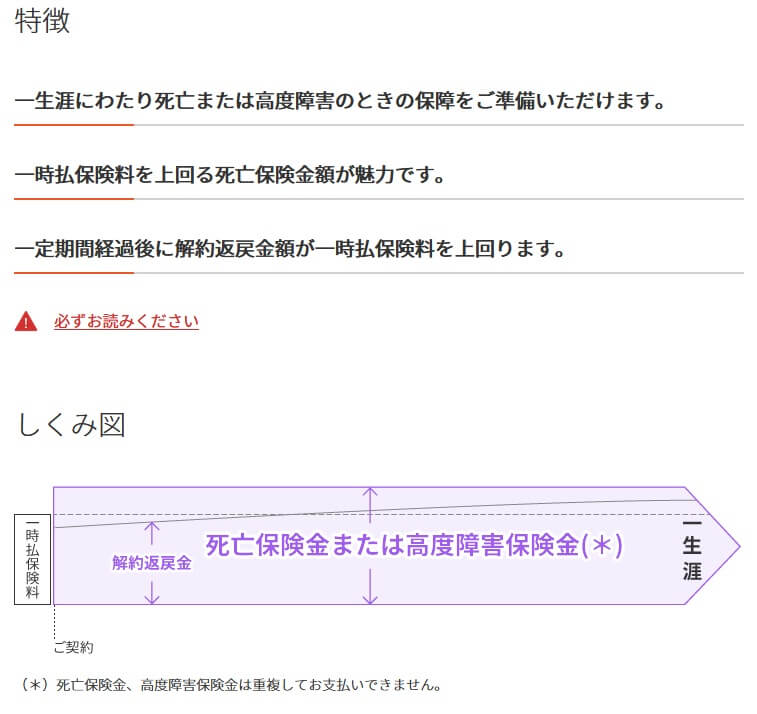

- 一生涯にわたり死亡・高度障害の保障をご準備

住友生命の一時払終身保険は日本生命・明治安田生命が低金利を理由に販売停止していた時でも、顧客からの需要があるとのことで販売を継続してきました。同社には金融機関限定の一時払終身保険「ふるはーとJロードプラス」もありますが、こちらも販売停止を挟むことはありませんでした。

他社と異なり販売停止を挟んでいないとはいえ、日銀のマイナス金利政策による影響は他社と同様に受けています。そのため2016年以前のようなパフォーマンスは見込めません。それでは以下でスミセイ 終身保険(一時払い)の概要を記載し、他社の一時払い終身保険と比較していきます。

概要・保障内容

この保険は保険料を一時払い(一括で支払い)して、死亡・高度障害になると保険金が受け取れる仕組みになっています。死亡保険金額は保険料を上回る額を受け取れます。保障は死亡するまで一生涯に渡って保障は継続されますが、中途解約すると解約返戻金が受け取れます。ただ、解約返戻金は契約から10年以上は保険料を下回ります。

死亡保障だけというシンプルな保険ですが、特約を付加して少し特徴を出すこともできます。この保険に付加できるのはリビングニーズ特約、保険契約者代理特約、被保険者代理特約、がん長期サポート特約があります。リビングニーズ特約は余命6ヶ月以内の宣告を受けると保険金の全部か一部が受け取れます。

がん長期サポート特約はがんで治癒も病状の好転も見込めないと診断されると、保険金の全部か一部が受け取れます。どちらも似たような特約に見えますが、昨今では末期がんと診断されても数年は生存できるケースが多くなっています。がんでも余命6ヶ月と宣告されないことを考慮すると、この特約には意味があります。リビングニーズ特約と同様に特約を付加しても保険料は上昇しません。

ちなみに保険契約者代理特約は契約者に代わって代理人が手続きできる特約で、被保険者代理特約は代理人が被保険者に代わって保険金を請求できる特約です。どちらも高齢になって認知症等になり判断能力が低下した際に役に立つ特約です。

保険料・返戻率・利率を他社と比較

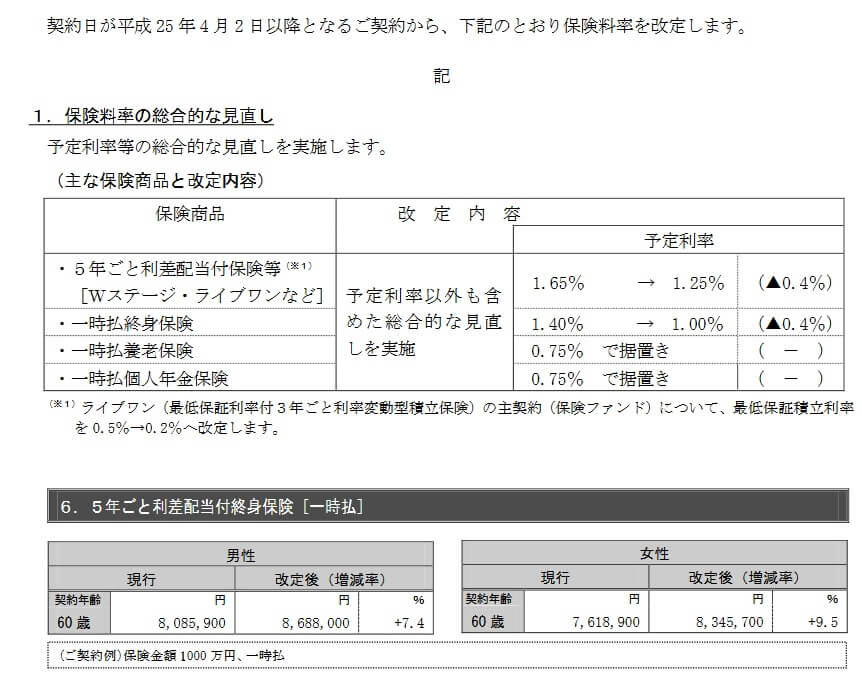

この保険はマイナス金利導入前の2013年時点では、60歳男性が保険料として868万円を支払うと死亡保険金で1000万円が受け取れました。死亡保険金を受け取れば返戻率は115%で、132万円の利益が出る良い保険でした。予定利率も引き下げられても1%だったため、解約返戻金は4~5年後には支払った保険料を上回り、10年後に解約すれば数十万円の利益が出ていました。

ただ、その予定利率は2013年に1.4%から1.0%に引き下げられた後、2016年3月に1.0%から0.6%、2016年6月には0.5%と矢継ぎ早に引き下げられました。2019年12月には0.5%から半減して0.25%になり、僅か6年の間に2013年時の4分の1まで利率は落ちました。

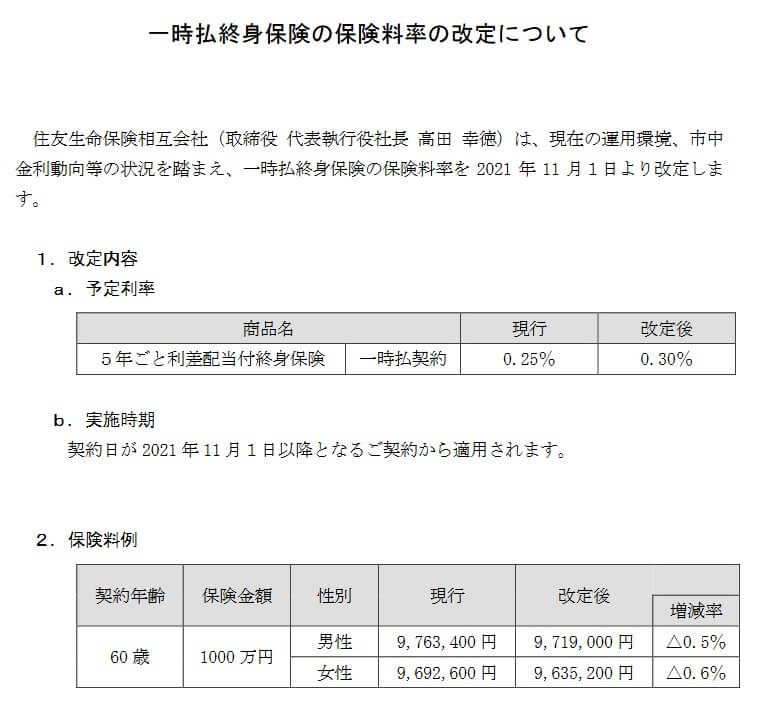

しかし、その流れが2021年11月に一旦止まりました。予定利率は0.25%から0.3%に数年ぶりに引き上げられました。その結果、現在は一時払い保険料で971万円を支払えば1000万円の死亡保険金が受け取れます。返戻率にすると約103%と決して高くはありませんが、契約する側からすれば希望が持てる状況になりつつあります。

住友生命の現状の数字は以上ですが、それでは他社と比較して高いのか低いのか、下図で他社の一時払い終身保険と予定利率・死亡保険金の返戻率で比較しました。さらに加入できる年齢、死亡保険金の増加方法、付加できる特約等も比較しました。下図の比較図を見て下さい。

スミセイ終身保険(一時払い)の予定利率は0.30%のため、他社と比較して高めでフコク・T&Dに劣るだけです。死亡保険金を受け取った場合の返戻率でも、他の保険よりは高いか少なくとも同等の数字です。そのため過去と比較すると圧倒的に利益が出る幅は縮小したとはいえ数字面では優秀といえます。

メリット

この保険を他社と比較すると、まずは予定利率が他社よりは高めという点がメリットに挙げられます。利率が高ければ解約返戻金の額が他社よりも早いペースで増加します。さらに死亡保険金も他社よりも返戻率で見て大きな額で、死亡保険金を受け取る限り損はしません。医療保険等は病気にならず老衰で死亡すれば保険料が無駄になりますが、誰にも必ず死は訪れるため終身保険には無駄がありません。

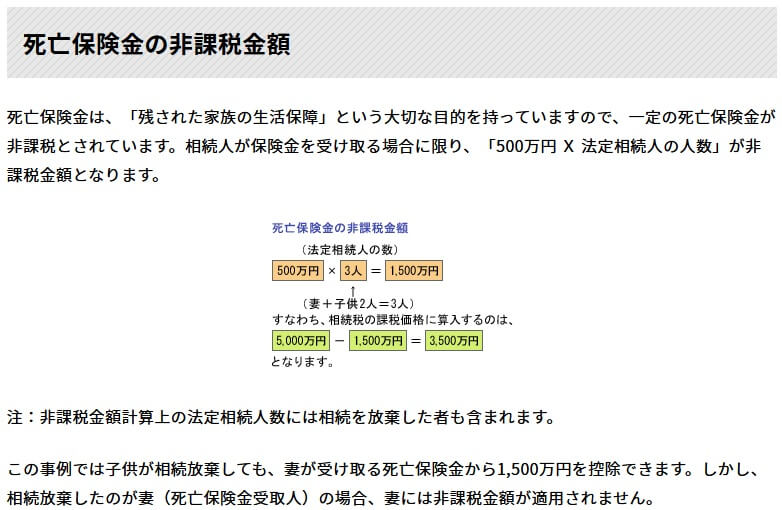

また、相続対策になる点もメリットに挙げられます。生命保険は現在は500万円×法定相続人の数が相続税の非課税枠で、遺族が妻・子供1人なら1000万円分が非課税となります。仮に保険とは別に2億円の資産があった場合、妻は1億円を相続しても夫婦間の相続のため1.6億円までは非課税です。他方で子供は1億円に385万円の相続税が課せられます。子供に500万円分の保険金を残せば、保険金は非課税となり相続税を賄えます。

さらに、がん長期サポート特約もメリットに挙げられます。前述したようにリビングニーズ特約が適用されないケースでも保険金の全部か一部が受け取れます。契約者貸付で保険金を利用する手もありますが、その場合には利子が発生してしまいます。その点、この特約は利子もなく、特約を付加しても保険料は変わりません。この特約は他社にも似たような特約がありますが、一時払終身保険で付加できるのは極めて稀なため住友生命独自のメリットといえます。

ちなみに他社の一時払終身保険は死亡のみ保障し、高度障害は保障されないケースもあります。高度障害に該当するハードルは高いのですが、この点も一応はメリットといえるでしょう。

デメリット・注意点

この保険のデメリットは、まずは予定利率が低い点が挙げられます。相対的には高いとはいえ過去とは比較にならないほど低いです。また、予定利率は随時見直されている点を忘れてはいけません。この保険では固定ですが、住友生命を含む他の生命保険会社には利率更改型(利率変動型)の一時払い終身保険もあります。このタイプの一時払い終身保険の方が利率は高く返戻率でも高めです。

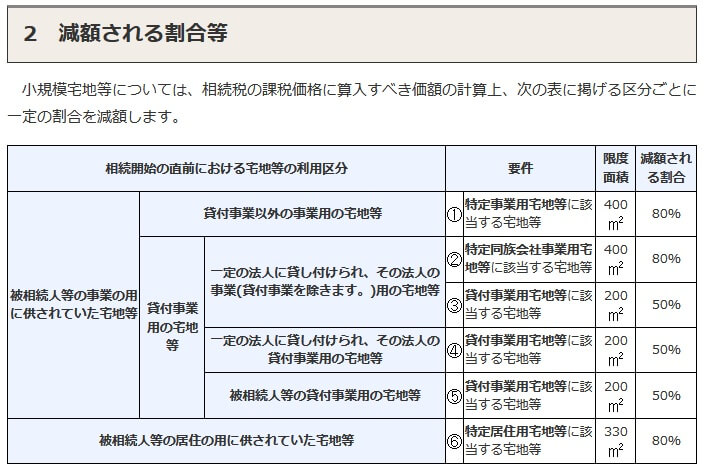

メリットである相続対策も相続額にもよりますが、万人向けのメリットではありません。相続するのが配偶者なら配偶者控除によって1.6億円までは非課税で、子供の相続対策といっても相続するのが土地なら小規模宅地特例が使えます。その土地に子供が同居しており330平米以下なら土地の評価額が80%減額され、1億円の土地でも税金の支払いは0円になります。前述の例と同じケースでも相続対策は不要です。

また、がん長期サポート特約も付加して損はありませんが、病気はがんに限定され他の病気では使えません。脳梗塞等で一命は取りとめたが植物状態になっても特約は使えません。また、そもそも遺族に資金を残すために加入する保険なのに生前のうちに保険金を減らして使うのは元も子もないでしょう。それなら保険よりは病気になった時のための備え(他の保険なり貯金なり)をした方が賢明です。

評判・苦情

住友生命の決算資料によると2020年度(2020年4月~2021年3月)の終身保険の新契約件数は5.4万件です。前年度の6.7万件から減少しました。他の終身保険と合算した数字ではありますが、他の保険会社には前年度から新契約件数が増加しているケースもありますが、多くが大幅減です。。そのため契約件数から考えると評判は悪くないといえます。

生命保険協会のデータでは、住友生命全体に寄せられている苦情数は1.3万件(2021年度第一四半期)で、契約者数の687万件で割った苦情率は0.20%と他社と比較して高めです。1000契約のうち2.0件で苦情が発生している計算です。各保険会社で主力商品が異なりますが、苦情は平均以上のため評判は良くはないでしょう。

大規模調査でも同様で、調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は16位で下位に位置します。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置け、顧客満足度は低いと言わざるを得ません。同じ大手である日本生命・第一生命よりも順位が低い点も見逃せません。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも住友生命は26社中で17位と下位に位置しています。加入手続き・商品内容・保険料では上位の保険会社には遠く及びません。ただ、この調査の顧客満足度では日本生命・第一生命よりは順位が上です。

以上のデータから考えると、一時払終身保険そのものの評判は良さそうですが、住友生命全体への顧客満足度・評価は良いとはいえません。他の大手の保険会社と比較しても特に良いとも悪いともいえなそうです。

総合評価・おすすめか?

結論としては、一時払い終身保険の中では悪くない保険といえます。住友生命の評判に不安はありますが、やはり予定利率の高さや死亡保険金を受け取った際の返戻率の高さには代えられません。特に終身保険は死亡すれば保険金が受け取れるため、他の保険のように保険金を受け取れるか?(保険金の条件に合致するか?)という問題が発生しにくいのもあります。

ただ、予定利率変動型(積立利率変動型)の方が予定利率は高いケースもあります。T&Dとフコクの保険も併せて検討した方が良いでしょう。また、一定期間が経過すると死亡保険金額が増額されるタイプの一時払終身保険も特徴を押さえれば検討の余地があるでしょう。