大同生命 ライフギフトαを比較・評価

- オススメ度:

- 保険会社:

- 大同生命

- 名称:

- ライフギフトα

- 加入年齢:

- 50~80歳

- 保障期間:

- 終身

- 保障内容:

- 死亡

- 特徴:

- 無告知で一生涯の保障を確保

ライフギフトα(ライフギフトアルファ)は大同生命が募集・販売している一時払逓増終身保険です。同社の主たる顧客は中小企業の経営者ですが、この保険は経営者ではない個人でも契約できます。

死亡保険金が逓増しない一時払い終身保険ライフギフトは募集停止され、現在はライフギフトαだけが引き続き募集・販売を継続しています。それでは以下でライフギフトαの概要を記載し、他社の一時払い終身保険と比較していきます。

概要・保障内容

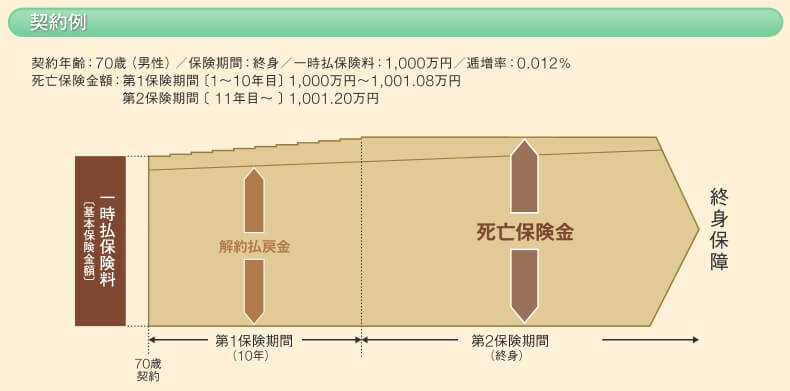

この保険は保険料を一時払い(一括払い)して、死亡すると死亡保険金が受け取れます。死亡保険金の金額は契約から1年目に死亡すると一時払保険料と同額ですが、2年目以降は一時払い保険料を上回る金額になります。2年目から第一保険期間が終了する10年目まで死亡保険金の金額は増加します。

死亡保険金は10年目まで逓増率に応じて増加します。逓増率は大同生命の予定利率と契約者の性別・年齢によって異なります。10年目以降は死亡保険金の金額は増加せず一定額となり、それが死亡するまで継続します。その一方で解約返戻金は契約してから解約するか死亡するまで増加し続けます。ただ、解約返戻金が死亡保険金を上回ることは普通は考えられません。

特約で付加できるのは年金支払特約のみです。この特約を付加する死亡保険金を分割して受け取れます。遺族に一気に多額の金銭を残すのが不安なら付加してもいいでしょう。ちなみに分割で遺族が受け取っても保険金の合計額が相続税の非課税枠を超えれば相続税の対象となります。

保険料・返戻率・利率を他社と比較

この保険は2014年頃までは、50歳の男性が816万円の保険料を支払えば死亡保険金1000万円を受け取れました。返戻率は122%で、当時の他社の一時払い終身保険と比較しても非常に高い数字でした。解約返戻金も2~3年が経過すれば一時払い保険料を上回り、20年も経過すれば解約返戻金を受け取っても返戻率は110%でした。

それが2021年現在では逓増率が0.012%(70歳の場合)のため、1000万円の保険料を支払って10年後に受け取れる死亡保険金は1001.2万円です。返戻率でいえば100.12%で、かつての数字は見る影もありません。

それでは他社と比較して高いのか低いのか、下図で他社の一時払い終身保険と予定利率・死亡保険金の返戻率で比較しました。さらに加入できる年齢、死亡保険金の増加方法、付加できる特約等も比較しました。下図の比較図を見て下さい。

ライフギフトαは予定利率ではなく積立利率のため他社と横並びで比較はできません。ただ、同じ積立利率でもT&Dフィナンシャルなら諸条件を満たせば0.43%の積立利率が適用されます。69歳以下の女性という条件が最も高い利率になりますが、70歳男性でも0.02%が適用されるためライフギフトαよりは高い数字になります。

メリット

この保険のメリットには、まずは死亡保険金を受け取る限り損はしない点が挙げられます。契約した1年目でも一時払い保険料相当額の死亡保険金が受け取れ、2年目からは死亡保険金を受け取れば利益があります。保険金の増加幅は小さくとも生命保険の非課税枠分(相続人の人数×500万円)があり、利益は相続税分を加味すると小さくありません。

また、解約返戻金は数十年が経過しないと一時払い保険料を下回りますが、急に資金が必要となった際に使えます。解約返戻金がない掛け捨てだと死亡するまで金銭が受け取れませんが、老後資金の不足・入院長期化による治療費等々で使えます。夫・妻に先立たれて死亡保険が不要となったケースでも解約返戻金がある方が好都合です。

さらに健康状態に関わらず告知が不要というメリットもあります。ただ、これらの上述した全てのメリットは他社の保険にも共通するメリットです。この保険独自のメリットだと死亡保険金が増加するのが2年目からで、他社のように10~15年目から増加しない点だけでしょうか。

デメリット・注意点

この保険のデメリットは、まずは積立利率が低い点が挙げられます。他社の一時払い終身保険よりも低く、税金面も除けば貯金と大差がありません。他社には住友生命のように死亡保険金を受け取れば返戻率が103%(1000万円が1030万円)になる保険もあります。

利益率という点でいえば他の金融商品とは比較になりません。同じ保険なら外貨建て一時払い終身保険なら返戻率で120~130%は軽く狙えますし、社債等で元本を確保しながら利益を得る手もあります。税金面で貯金よりは有利とはいえ、これらの手段なら相続税分を差し引いても大きな額が残せる可能性があります。

また、2年目から増加し第一保険期間が短いというメリットも、死亡保険金の増加幅が小さいためメリットとは言い難い面もあります。他社と同じように15~20年なら僅かではあるものの死亡保険金は今の数字よりも増加が見込めるからです。

評判・苦情

大同生命の決算資料によると2020年度(2020年4月~2021年3月)の一時払終身保険の新契約件数は不明です。ただ、一時払終身保険を含む死亡保険の新契約件数は18.5万件で、前年度の19.5万件から5%ほどの減少していました。他社では数十%の減少をしていることもあるため、契約件数から考えると評判は悪くないといえます。

ただ、生命保険協会のデータでは、同社に寄せられている苦情数は1381件(2021年度第一四半期)で、契約者数の79万件で割った苦情率は0.17%と他社と比較して高めです。1000契約のうち1.7件で苦情が発生している計算です。各保険会社で主力商品が異なりますが、苦情は多めのため評判は良いか疑問符が付きます。

大規模調査でも評判を確認したいところですが、6000人を対象にしたJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では同社は調査対象外となっています。さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも大同生命は26社のランキング中に含まれていません。同調査の調査対象には含まれていることから、ランキングでは27~29位の最下位近辺であることは間違いありません。

以上のデータから考えると、一時払終身保険そのものの評判は不透明な面がありますが、保険会社全体の評判は良いのでしょう。ただ、苦情数や大規模調査から考えると同社に対する評判・顧客満足度は良いとはいえません。営業が数字を積み上げているだけで、アフターフォロー・保険料等への評判は悪い可能性があります。

総合評価・おすすめか?

結論としては、あまりオススメできない保険といえます。何より数字面で評価できる点が無いことが大きいでしょう。その他に保障・特約等でも特筆すべき点はなく、フォローできる要素があるとは考えられません。

そのため他社の保険も併せて検討した方が賢明でしょう。数字が優秀な住友生命、T&Dフィナンシャル生命の一時払い終身保険が候補に挙げられます。後者は銀行等の金融機関を通じて契約するため、他の保険と併せて金融機関に問い合わせてみるのも手です。