第一フロンティア生命 プレミアジャンプ/ 外貨建変額年金保険の騰落率・契約初期費用(保険関係費用)等を評価 レビュー

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- プレミアジャンプ(年金原資確定部分付変額個人年金保険)

- 通貨:

- 米ドル・豪ドル

- 据置期間:

- 10年

- 騰落率:

- -2.39% ※米ドル

- 特徴:

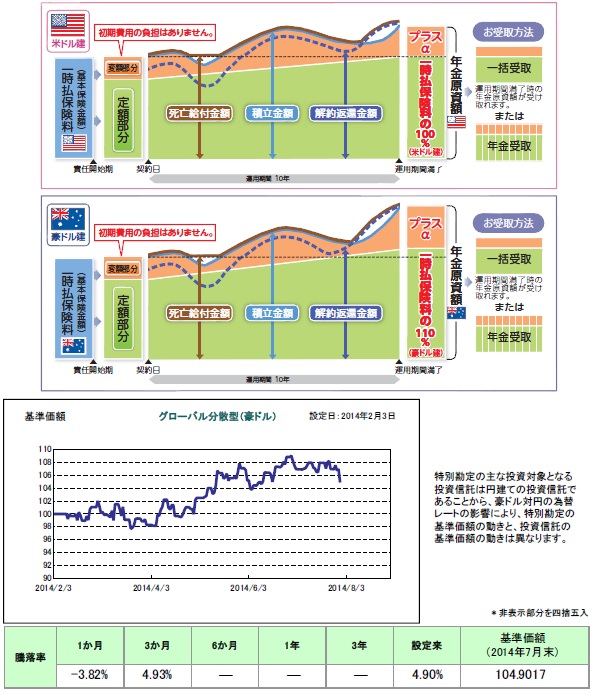

- 保険料を定額・変額に分けて年金開始日に年金額を定めるしくみ。

第一フロンティア生命 プレミアジャンプは米国債の動向次第では!?

プレミアジャンプは第一フロンティア生命の外貨建て変額年金保険で、他に「ラップライフ」「ダブル・フロンティア」という外貨建て変額年金保険もある。金融窓口限定で各県の地銀・証券会社や第一生命を通じて契約できる。以下、プレミアジャンプの概要を記載し他社と比較する。

この保険は数百万~数千万円単位(最大5億)の保険料を一時払いし、それを外貨で運用して将来受け取る年金の原資を少しでも多くする。外貨は米ドルと豪ドルが選択可能で、円よりも高金利な通貨で運用して金利を得ると共に、保険料を投資信託で運用した運用益が得る。米ドルコースで100%、豪ドルコースで110%の最低保証が付いており、最低限の年金原資は確保されている。ただし、あくまで外貨での比率を意味するため、為替レート次第では損失が出る。例えば一時払い保険料として1000万円を支払った時に1ドルが100円で、運用期間満了時に1ドル90円なら、100%の最低保証でも円換算で900万円しか保証されない。その意味では少しでも有利な豪ドルを選ぶのも1つの手だ。

運用パフォーマンスだが、2014年2月からの運用で日が浅いが、設定来で米ドルはマイナス2%、豪ドルでプラス4%とイマイチだ。運用の中身は米国債への投資比率が60%と高く、為替と米国債の金利動向には十分に注意を払う必要がある。

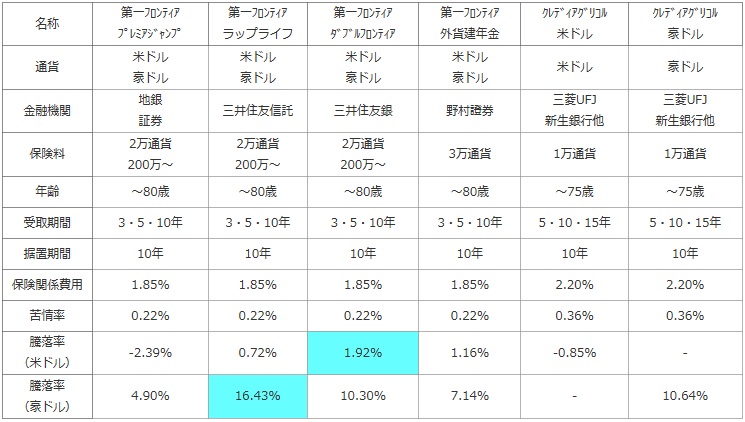

次に下図では各社の外貨建て変額年金保険を、選択できる通貨・契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する費用負担で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、通貨ごとの設定来(=スタート時)からの騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一フロンティア プレミアジャンプ |

第一フロンティア ラップライフ |

第一フロンティア ダブルフロンティア |

第一フロンティア 外貨建年金 |

クレディアグリコル 米ドル |

クレディアグリコル 豪ドル |

|---|---|---|---|---|---|---|

| 通貨 | 米ドル 豪ドル |

米ドル 豪ドル |

米ドル 豪ドル |

米ドル 豪ドル |

米ドル | 豪ドル |

| 金融機関 | 地銀 証券 |

三井住友信託 | 三井住友銀 | 野村證券 | 三菱UFJ 新生銀行他 |

三菱UFJ 新生銀行他 |

| 保険料 | 2万通貨 200万~ |

2万通貨 200万~ |

2万通貨 200万~ |

3万通貨 | 1万通貨 | 1万通貨 |

| 年齢 | ~80歳 | ~80歳 | ~80歳 | ~80歳 | ~75歳 | ~75歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 5・10・15年 |

| 据置期間 | 10年 | 10年 | 10年 | 10年 | 10年 | 10年 |

| 保険関係費用 | 1.85% | 1.85% | 1.85% | 1.85% | 2.20% | 2.20% |

| 苦情率 | 0.22% | 0.22% | 0.22% | 0.22% | 0.36% | 0.36% |

| 騰落率 (米ドル) |

-2.39% | 0.72% | 1.92% | 1.16% | -0.85% | - |

| 騰落率 (豪ドル) |

4.90% | 16.43% | 10.30% | 7.14% | - | 10.64% |

上図で1番左の第一フロンティア生命 プレミアジャンプだが、契約できる金融機関の窓口が単一ではなく各県の地銀・証券という点は契約者からすると利便性があるだろう。最低保険料は200万円からか、2万通貨(20,000ドルか20,000豪ドル)からとなるが、いずれにせよ外貨に交換して運用するため特に気にする必要は無い。契約可能な上限年齢・据置期間は他社と大差ないが、年金受取期間はクレディアグリコルのように15年が選択できない点は覚えておきたい。各費用負担では保険関係費用がクレディよりも有利で、外貨建てではない変額年金保険よりも低めに設定されているのは評価できる。苦情率は低めだが、そもそも契約数が多くないため信頼性があるデータとは言い難い。

騰落率は設定来で米ドルがマイナス2.39%で、豪ドルがプラス4.9%と他社よりも低い。運用スタートした時期にもよるが、さすがにマイナスというのは頂けない。もちろん、運用スタートが2014年2月で日が浅いため今後の市場動向次第ではパフォーマンスが他社を上回る可能性は否定できない。とはいえ、どの保険も日が浅いのは同条件のためパフォーマンスで他社に劣るのは間違いない。

結論としては、現段階の判断として運用益が他社より劣る以上はオススメできる保険とはいえない。とはいえ前述の通り今後の市場動向次第では他社を上回る可能性もある。特に、ここまで米国債のみに投資比率を集中させている外貨建て変額年金は存在しないため、米国債の金利低下が長期化し円安が進行するようなら逆転はありうる。あと1年か2年後の運用パフォーマンスを見てから判断(契約)したいところだ。