第一フロンティア生命 ダブルフロンティア/ 外貨建変額年金保険の騰落率・契約初期費用(保険関係費用)等を評価 レビュー

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- ダブルフロンティア(年金原資確定部分付変額個人年金保険)

- 通貨:

- 米ドル・豪ドル

- 据置期間:

- 10年

- 騰落率:

- 1.92% ※米ドル

- 特徴:

- 大切な資産を"ふやして""まもりたい"というお客さまのニーズに応える

第一フロンティア生命 ダブルフロンティアは米ドルコースなら!

ダブルフロンティアは第一フロンティア生命の外貨建て変額年金保険だ。他に「プレミアジャンプ」「ラップライフ」という外貨建て変額年金保険もあるが、扱っている金融窓口が異なり微妙に差がある。ダブルフロンティアも金融窓口限定で三井住友銀行を通じて契約できる。以下、ダブルフロンティアの概要を記載し他社と比較する。

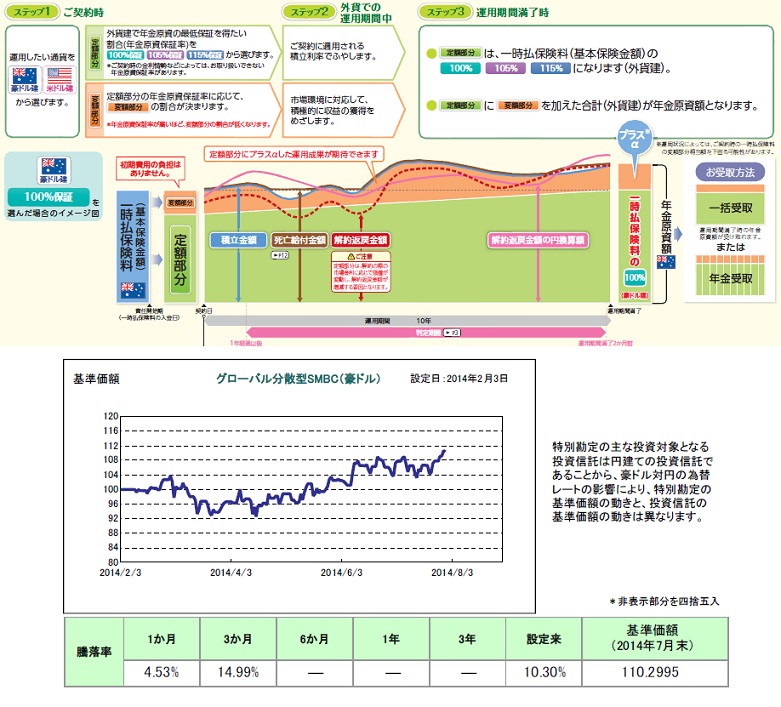

この保険は保険料を円から外貨に交換し投資信託で運用することで、年金原資の増加を図る保険だ。変額年金保険のため本来は年金原資が一時払い保険料を下回ることも理論上では考えられるが、他社の保険と同様に自分で最低保証を設定できる。この保険が他の外貨建て変額年金保険と異なるのは、自分で100%・105%・115%の最低保証を設けられる点にある。通常は通貨毎に設定されているため、その意味では心強い面がある。ただ、最低保証の比率を溜めることで変額部分で積極運用する比率が落ちるため、年金原資が増える度合いも落ちる(あくまで度合いで確率ではない)

運用パフォーマンスだが、2014年2月からの運用で日が浅いが、設定来で米ドルはプラス1.92%、豪ドルでプラス10.3%と上々だ(他社比較は後述)運用の中身は日米欧に新興国の株式への投資比率が約50%以上で、かなりアクティブな(リスクをとった)運用をしている。

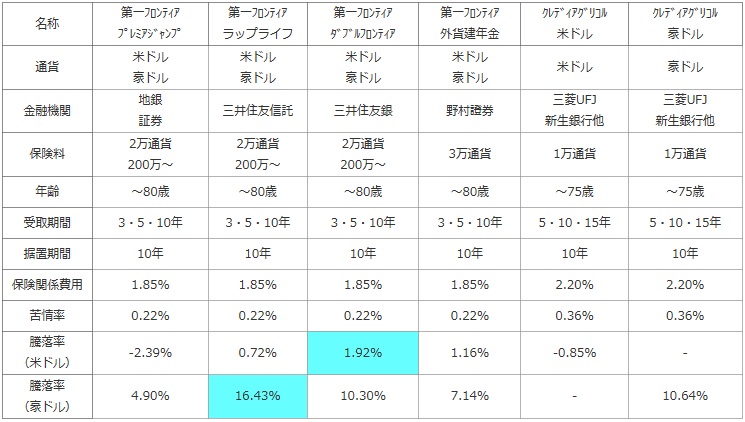

次に下図では各社の外貨建て変額年金保険を、選択できる通貨・契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する費用負担で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、通貨ごとの設定来(=スタート時)からの騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一フロンティア プレミアジャンプ |

第一フロンティア ラップライフ |

第一フロンティア ダブルフロンティア |

第一フロンティア 外貨建年金 |

クレディアグリコル 米ドル |

クレディアグリコル 豪ドル |

|---|---|---|---|---|---|---|

| 通貨 | 米ドル 豪ドル |

米ドル 豪ドル |

米ドル 豪ドル |

米ドル 豪ドル |

米ドル | 豪ドル |

| 金融機関 | 地銀 証券 |

三井住友信託 | 三井住友銀 | 野村證券 | 三菱UFJ 新生銀行他 |

三菱UFJ 新生銀行他 |

| 保険料 | 2万通貨 200万~ |

2万通貨 200万~ |

2万通貨 200万~ |

3万通貨 | 1万通貨 | 1万通貨 |

| 年齢 | ~80歳 | ~80歳 | ~80歳 | ~80歳 | ~75歳 | ~75歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 5・10・15年 |

| 据置期間 | 10年 | 10年 | 10年 | 10年 | 10年 | 10年 |

| 保険関係費用 | 1.85% | 1.85% | 1.85% | 1.85% | 2.20% | 2.20% |

| 苦情率 | 0.22% | 0.22% | 0.22% | 0.22% | 0.36% | 0.36% |

| 騰落率 (米ドル) |

-2.39% | 0.72% | 1.92% | 1.16% | -0.85% | - |

| 騰落率 (豪ドル) |

4.90% | 16.43% | 10.30% | 7.14% | - | 10.64% |

上図で左から3番目の第一フロンティア生命 ダブルフロンティアだが、契約できる金融機関窓口が三井住友銀行のみという点に注意したい。最低保険料は200万円か2万通貨(20,000ドルか20,000豪ドル)からで、契約可能な上限年齢・据置期間も他社と大差ない。年金受取期間はクレディアグリコルのように15年が選択できず終身も不可のため、60歳から65歳までの空白の5年を埋めるような利用方法は可能だが、65歳からの公的年金の上積みには限界がある。各費用負担では保険関係費用が1.85%とクレディよりも安く、外貨建てではない変額年金保険では2%超も多いためお得感は無くはない。

騰落率は設定来で米ドルがプラス1.92%でトップだが、豪ドルだとプラス10.3%と他社より一枚落ちる。第一フロンティア間に限っては運用スタートしたのは全て2014年のため、スタート時期によるアドバンテージで差はある。とはいえ、ここま米ドルで運用パフォーマンスを出しているのは評価できる。

結論としては、米ドルであれば運用パフォーマンスが高くオススメできそうだ。ただ、運用している資産が他の保険よりも株式への投資比率が異様に高い。そのため各国の株式市場の変動次第では、運用パフォーマンスが他社と同等か以下になる可能性は否定できない。また、これは米ドル型に共通だが為替で円高が進めば過去のパフォーマンスよりも悪化する可能性は覚えておきたい。