明治安田生命 たしかな計画/ 一時払い定額年金保険の利率・利回り・保険料・基本年金額を評価 レビュー

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- たしかな計画(一時払据置型定額年金)

- 契約年齢:

- 45~75歳

- 年金支払:

- 5・10・15年

- 利率:

- 0.5% ※5年

- 特徴:

- 据置期間中の保障を抑え、年金額が多くなるように設計された保険です

明治安田生命 たしかな計画は一時払いとは思えないお得さ!

「たしかな計画」は明治安田生命の販売する年金保険で、一時払い(一気に保険料の全全額を支払う)のため手元に相応の資金が必要だ。一時払いではない「年金ひとすじ」も存在する。以下、たしかな計画の概要を記載し、他社の一時払い定額年金保険と比較する。

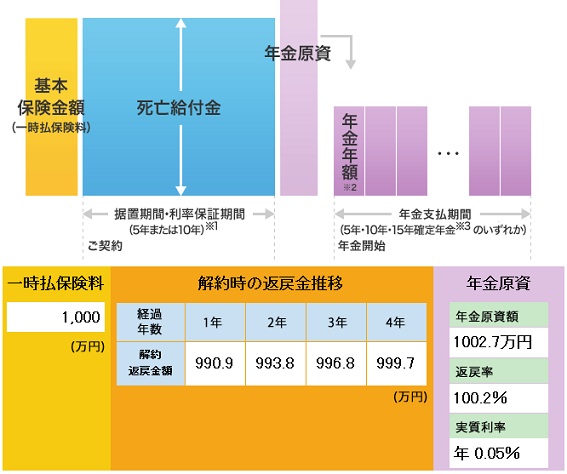

まず年金の受取期間は5年・10年・15年で、年金の受け取り開始は保険料支払いから5年後(据置期間)のみだ。他社には据置期間が10・15年もある点を考えれば物足りない。据置期間が長いほど利回りは高くなるため、5年では物足りない数字になるのは目に見えている(他社比較は後述)

また、一時払い保険で共通の注意点だが、保険料を支払ってから5年未満で解約すると解約返戻金は支払った保険料を下回る。そして、その割には0.2%しか年金総額は増えないという有様だ。支払い期間中に死亡した場合に受け取れる死亡給付金も、支払った保険料と同額のため、保険としての意味も乏しい。もはや普通預金にしておいた方がいいレベルだ。強いていえば保険にしておくことで、相続税対策になるぐらいのものだ。

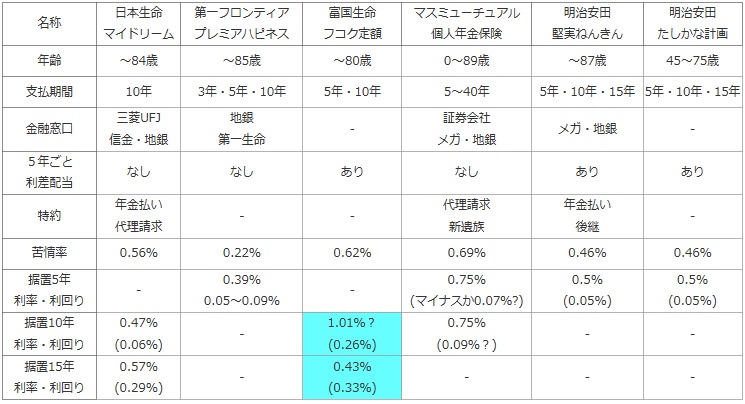

次に下図で各社の一時払い定額年金保険を、加入できる年齢・年金支払い期間(年金を受け取る期間)・取り扱っている金融窓口・5年ごと利差配当(保険会社が予定より利益が出た場合に、5年ごとに契約者に支払う上乗せの年金)などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

さらに、据置期間が5年・10年・15年の場合の2014年現在の利率と利回りでお得さを比較した。利回りは公表していない保険会社も多いため、一般的な数字である控除率(金融窓口の手数料など)が2%、運用期間中の運用費用が1%を使い、これらが差し引かれることを考慮して推計で10年確定型で算出した。

| 名称 | 日本生命 マイドリーム |

第一フロンティア プレミアハピネス |

富国生命 フコク定額 |

マスミューチュアル 個人年金保険 |

明治安田 堅実ねんきん |

明治安田 たしかな計画 |

|---|---|---|---|---|---|---|

| 年齢 | ~84歳 | ~85歳 | ~80歳 | 0~89歳 | ~87歳 | 45~75歳 |

| 支払期間 | 10年 | 3年・5年・10年 | 5年・10年 | 5~40年 | 5年・10年・15年 | 5年・10年・15年 |

| 金融窓口 | 三菱UFJ 信金・地銀 |

地銀 第一生命 |

- | 証券会社 メガ・地銀 |

メガ・地銀 | - |

| 5年ごと 利差配当 |

なし | なし | あり | なし | あり | あり |

| 特約 | 年金払い 代理請求 |

- | - | 代理請求 新遺族 |

年金払い 後継 |

- |

| 苦情率 | 0.56% | 0.22% | 0.62% | 0.69% | 0.46% | 0.46% |

| 据置5年 利率・利回り |

- | 0.39% 0.05~0.09% |

- | 0.75% (マイナスか0.07%?) |

0.5% (0.05%) |

0.5% (0.05%) |

| 据置10年 利率・利回り |

0.47% (0.06%) |

- | 1.01%? (0.26%) |

0.75% (0.09%?) |

- | - |

| 据置15年 利率・利回り |

0.57% (0.29%) |

- | 0.43% (0.33%) |

- | - | - |

上図で1番右の明治安田生命 たしかな計画だが、加入できる年齢は45~75歳に限定されており、他社のように30代から契約できない。年金の支払い期間(受取期間)は15年がある分だけ自由度があると言えなくもないが、5~40年まで5年刻みで調整できるマスミューチュアルよりは自由度は低い。5年ごと利差配当があるため、上図よりも良いパフォーマンスになる可能性は一応はある。

この保険は現在は据置期間10年のプランは休止中のため、据置期間5年のプランしかない。お得さを示す利率・利回りだが、利率は0.5%だが利回りでは0.05%と非常に低い。これなら個人向け国債は元より、シーズン毎に銀行がリリースする特別金利の定期預金などを利用した方がお得な水準だ。

結論としては、利回りが低くオススメはしない。5年という期間が短か過ぎるため止むを得ない感もあるが他の金融商品を選択した方が間違いなくお得だ。この保険の使い道としては、せいぜい保険料控除を目的とした契約ぐらいのものだ。