富国生命 一時払型フコク定額年金/ 一時払い定額年金保険の利率・利回り・保険料・基本年金額を評価 レビュー

- オススメ度:

- 保険会社:

- 富国生命

- 名称:

- 一時払型フコク定額年金(災害死亡給付金付 個人年金保険)

- 契約年齢:

- 0~80歳

- 年金支払:

- 5・10年

- 利率:

- 0.23% ※15年

- 特徴:

- 一時払の保険料でセカンドライフの資金を確実に計画的に準備できます

富国生命 一時払型フコク定額年金は手元に資金さえあるなら!

一時払型フコク定額年金は富国生命が販売する年金保険で、一時払い(一気に保険料の全全額を支払う)のため手元に相応の資金が必要だ。以下、富国生命 一時払型フコク定額年金の概要を記載し、他社の一時払い定額年金保険(個人年金保険)と比較する。

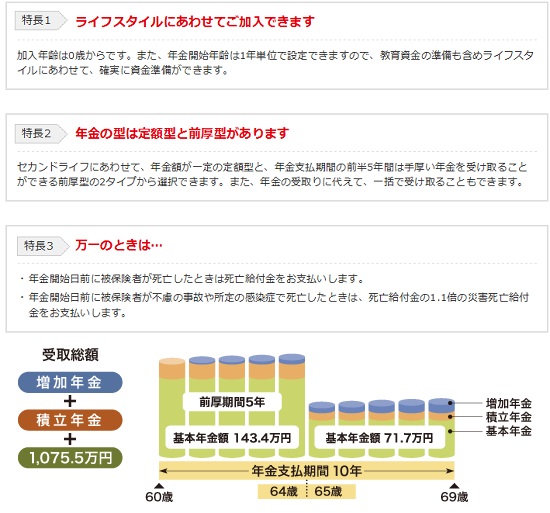

まず年金の受取期間は5年・10年で、年金の受け取り開始は保険料支払いから何年後(据置期間)を設定することになる。契約可能な年齢は0~80歳と広く、据置期間も10~50年と他社より長く設定できる。例えば40歳で契約して25年後から年金の受け取り開始といったベーシックな方法から、60歳で契約して70歳から受け取り開始といった、土壇場で年金の不足を感じて契約するようなアクロバティックな方法も可能だ。他社では据置期間が5~15年にしている保険が多いことから、そういった意味では利用価値がある。

また、他社の年金保険とは異なり、この保険は前厚型を利用できる点がポイントだ。前厚型は年金開始から5年は年金額が多めで、後半の5年は前半分だけ年金額が減額される仕組みだ。この受取方法の良いところは、定年の60歳から公的年金を受け取る65歳までの空白の5年を埋められる点だ。もちろん、いっそのこと年金の受取期間を5年にする手もあるが。。。

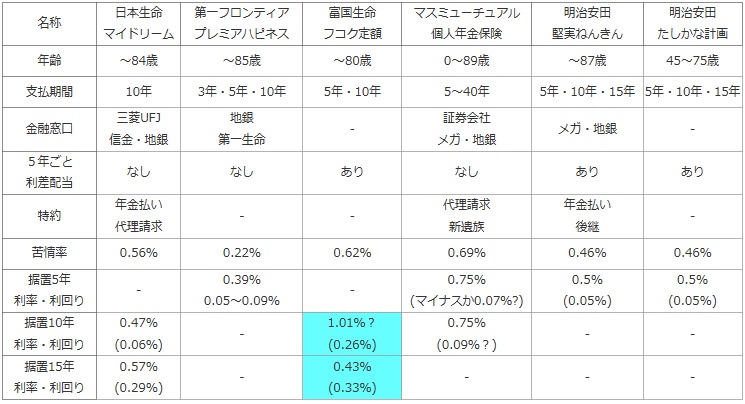

次に下図で各社の一時払い定額年金保険を、加入できる年齢・年金支払い期間(年金を受け取る期間)・取り扱っている金融窓口・5年ごと利差配当(保険会社が予定より利益が出た場合に、5年ごとに契約者に支払う上乗せの年金)などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

さらに、据置期間が5年・10年・15年の場合の2014年現在の利率と利回りでお得さを比較した。利回りは公表していない保険会社も多いため、一般的な数字である控除率(金融窓口の手数料など)が2%、運用期間中の運用費用が1%を使い、これらが差し引かれることを考慮して推計で10年確定型で算出した。

| 名称 | 日本生命 マイドリーム |

第一フロンティア プレミアハピネス |

富国生命 フコク定額 |

マスミューチュアル 個人年金保険 |

明治安田 堅実ねんきん |

明治安田 たしかな計画 |

|---|---|---|---|---|---|---|

| 年齢 | ~84歳 | ~85歳 | ~80歳 | 0~89歳 | ~87歳 | 45~75歳 |

| 支払期間 | 10年 | 3年・5年・10年 | 5年・10年 | 5~40年 | 5年・10年・15年 | 5年・10年・15年 |

| 金融窓口 | 三菱UFJ 信金・地銀 |

地銀 第一生命 |

- | 証券会社 メガ・地銀 |

メガ・地銀 | - |

| 5年ごと 利差配当 |

なし | なし | あり | なし | あり | あり |

| 特約 | 年金払い 代理請求 |

- | - | 代理請求 新遺族 |

年金払い 後継 |

- |

| 苦情率 | 0.56% | 0.22% | 0.62% | 0.69% | 0.46% | 0.46% |

| 据置5年 利率・利回り |

- | 0.39% 0.05~0.09% |

- | 0.75% (マイナスか0.07%?) |

0.5% (0.05%) |

0.5% (0.05%) |

| 据置10年 利率・利回り |

0.47% (0.06%) |

- | 1.01%? (0.26%) |

0.75% (0.09%?) |

- | - |

| 据置15年 利率・利回り |

0.57% (0.29%) |

- | 0.43% (0.33%) |

- | - | - |

上図で真ん中の富国生命 フコク定額年金だが、契約できる上限年齢は80歳までと他社より若干厳しい。受取期間は5年・10年のため、基本的には60~65歳までの空白の5年を埋めるか、70歳から平均寿命の80歳までを埋めるために使う等の利用方法になろう。また、5年ごとの利差による配当があり、想定よりも運用が上回れば上乗せがある点はプラスだ。ただ、苦情率は若干高く、年金保険は医療保険等と異なり不払いになる要因は少ないとはいえ一応は注意したい。

お得さを表す利率・利回りだが、据置期間10年で一時払い100万円を支払った場合に、計105万(105,000円を10年間)受け取れるため利回りは0.26%となる。この据置期間が10年の場合の利回りが他社より特に有利になっている。これは金融窓口を経由せずに申し込めるため控除率が低い(もしくは0%)というのが寄与している可能性が高い。何にせよ他社より有利なのは間違いない。

結論としては、据置期間が10年・15年なら他社よりオススメできそうだ。据置期間が10~50年のため若いうちに契約して長期運用して、その分だけ高い利回りを享受する手もある。一方、10年の利回りが0.26%というのは一部のネット銀行の定期預金と同等か若干劣る水準でしかない。解約返戻金が契約から数年だと元本割れするため、そのリスクに見合うのかは微妙でもある。。。