明治安田生命 堅実ねんきん/ 一時払い定額年金保険の利率・利回り・保険料・基本年金額を評価 レビュー

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- 堅実ねんきん(5年ごと利差配当付利率変動型 一時払個人年金保険)

- 契約年齢:

- 0~87歳

- 年金支払:

- 5・10・15年

- 利率:

- 0.5% ※5年

- 特徴:

- かしこくふやして、たしかなお受け取り。

明治安田生命 堅実ねんきんは見込める利益が少なくイマイチ!

堅実ねんきんは明治安田生命の年金保険で、金融窓口(地方銀行かメガバンク)限定で販売されており、インターネットからは契約できないため注意したい。また、みずほ銀行・みずほ信託銀行では「ゆめの羅針盤」という名称だが中身は同一だ。以下、明治安田生命 堅実ねんきんの概要を記載し、他社の一時払い定額年金保険(個人年金保険)と比較する。

まず金融窓口限定のため、自分が口座を持つ銀行が扱っているかを確認した方がいい。例えば大阪を例にとれば、池田泉州銀行は取り扱っているがりそな銀行は取り扱っていない。関東圏だと三井住友銀行は取り扱っていない。

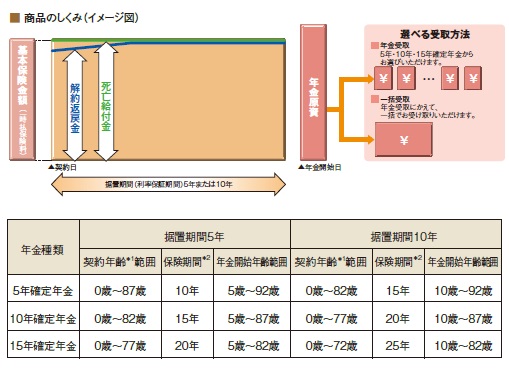

年金の受取期間は5年・10年・15年で、保険料を支払ってからの据置期間は5年・10年となっている。ただし、現在は10年ものは休止しているため、必然的に据置期間は5年となる。これは同じ明治安田の「たしかな計画」と同様だ。また、一時払い保険で共通の注意点だが、死亡給付金なら支払った保険料と合計額と同額だが、解約返戻金だと5年未満で解約すると解約返戻金は支払った保険料の総額を下回る点は覚えておきたい。

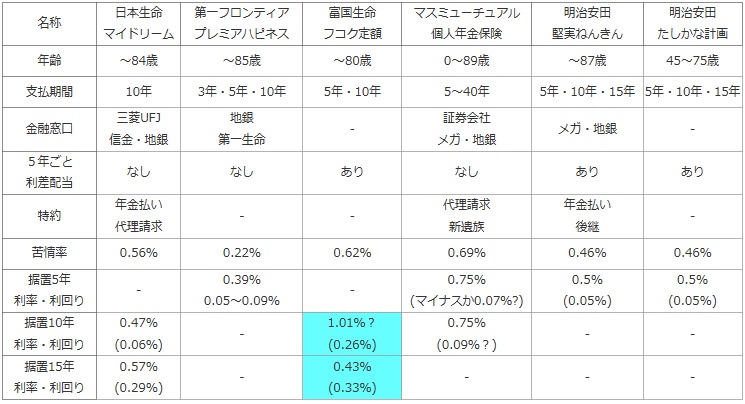

次に下図で各社の一時払い定額年金保険を、加入できる年齢・年金支払い期間(年金を受け取る期間)・取り扱っている金融窓口・5年ごと利差配当(保険会社が予定より利益が出た場合に、5年ごとに契約者に支払う上乗せの年金)などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

さらに、据置期間が5年・10年・15年の場合の2014年現在の利率と利回りでお得さを比較した。利回りは公表していない保険会社も多いため、一般的な数字である控除率(金融窓口の手数料など)が2%、運用期間中の運用費用が1%を使い、これらが差し引かれることを考慮して推計で10年確定型で算出した。

| 名称 | 日本生命 マイドリーム |

第一フロンティア プレミアハピネス |

富国生命 フコク定額 |

マスミューチュアル 個人年金保険 |

明治安田 堅実ねんきん |

明治安田 たしかな計画 |

|---|---|---|---|---|---|---|

| 年齢 | ~84歳 | ~85歳 | ~80歳 | 0~89歳 | ~87歳 | 45~75歳 |

| 支払期間 | 10年 | 3年・5年・10年 | 5年・10年 | 5~40年 | 5年・10年・15年 | 5年・10年・15年 |

| 金融窓口 | 三菱UFJ 信金・地銀 |

地銀 第一生命 |

- | 証券会社 メガ・地銀 |

メガ・地銀 | - |

| 5年ごと 利差配当 |

なし | なし | あり | なし | あり | あり |

| 特約 | 年金払い 代理請求 |

- | - | 代理請求 新遺族 |

年金払い 後継 |

- |

| 苦情率 | 0.56% | 0.22% | 0.62% | 0.69% | 0.46% | 0.46% |

| 据置5年 利率・利回り |

- | 0.39% 0.05~0.09% |

- | 0.75% (マイナスか0.07%?) |

0.5% (0.05%) |

0.5% (0.05%) |

| 据置10年 利率・利回り |

0.47% (0.06%) |

- | 1.01%? (0.26%) |

0.75% (0.09%?) |

- | - |

| 据置15年 利率・利回り |

0.57% (0.29%) |

- | 0.43% (0.33%) |

- | - | - |

上図で右から2番目の明治安田生命 堅実ねんきんだが、契約できる上限年齢は87歳までで年金受取期間は5年・10年・15年と他社と同等だ。5年ごとの利差配当があるため、上図の数字から上乗せされる可能性があるのは悪くない。苦情率は他社と同等か若干高く見えるが、年金保険自体に苦情になる要素が少ない(せいぜい解約返戻金ぐらいのもの)ため、さほど気にする必要もない。

お得さを表す利率・利回りだが、利率は0.5%だが利回りでは0.05%と非常に低い。1,000万円を預けて5年後には2万円だけ増えている計算で、これだと運用の意味があるのか大いに疑問だ。

結論としては、運用益が少なくネット銀行のキャンペーンものの定期預金にも劣るためイマイチだ。据え置き期間の長い他の一時払い定額年金保険や年金保険にするか、もしくは他の金融商品にした方がいいだろう。