野村グローバル・リート・オープン / 野村アセットマネジメント

- オススメ度:

- 運用会社:

- 野村アセットマネジメント

- 商品名:

- グローバル・リート・オープン(Gリート)

- 地域/決算:

- 海外 / 年12回(毎月)

- 対象資産:

- 不動産投信

- 基準価額:

- 3,784円(2012年8月2日付け)

- 手数料:

- 1.5%(申込手数料 ※名古屋銀行) 1.35%(信託報酬)

野村グローバルリートオープンは目に見えて先細りしている今では?

この投信は、世界各国の不動産を収益とするリートに投資している。この投信とは別に野村にはグローバルリート・プレミアムがある。こちらは2012年4月に設立されたばかりで、通常のリート収益に加えて為替プレミアムも収益にしている。また両者で、構成されている銘柄に若干の差異がある。現在の分配金は毎月25円だが、分配履歴を辿ると2010~2012年6月までは40円であった。米国経済の失速懸念からのリスクオフの流れに影響を受けたのかもしれない。

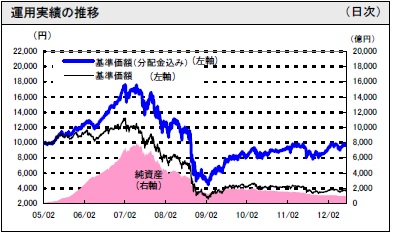

基準価額は2010~2011年までキープしていた4,000円台を、2011年下半期のギリシャ・ポルトガル等の債務問題(EU離脱懸念)で一段下げた。そこからの回復基調だが勢いは鈍い。累積投資(分配込みの基準価額)も現在までは順調に伸びてきたが、さすがに分配金減額の影響で、今後は伸びが鈍化するのは確実だ。

純資産は先細りが鮮明で、止まりそうもない。純資産から分配金を出しているため、今後も分配金減額はありうる。冒頭でも述べたリートプレミアムの資産が急増している点を考えれば、野村としても、そちらに注力する方針を取っていると読める。

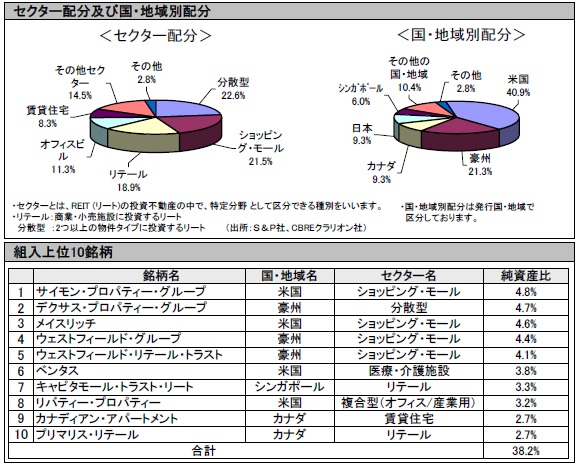

国別の比率で米国・豪州が高い点は他社と同様だが、他社では米国の比率を60%にしている投信もあり、その点では比率は低めといえる。また、欧州が少なくカナダが高い点も特徴的だ。業種では分散型がトップと珍しいが、実際にはショッピングモールとリテールを合算すれば40%となり、やはり他社同様に小売の比率が高い。

上位構成銘柄は、ウェストフィールド、サイモン等の他社でも馴染みの銘柄もある。しかし、シンガポールのキャピタモール・トラスト、カナダの2銘柄という興味深い銘柄が組み入れられている。特に前者はシンガポールだけでなく中国にも進出中で、中国初のショッピングモールに投資している。ただし、現在の株価は2008年の半値のママ、純利益が3分の2に減少しているなど、状況は非常に厳しい。

今後の見通しだが、米国経済・リートの現状は「ラサール・グローバルREIT」「国際投信ワールドリート」等を参照して欲しい。

次に比率が高いカナダ経済だが、隣国であり最大の輸出入の相手国である米国経済に大きく依存する。失業率は米国に連動し下落しており、今や米国よりも失業率は低い。GDP成長率も2%前後を堅持し、基本は好調といえる。ただし、現状のカナダドル高は輸出企業にとってはマイナスで、そこが打開されれば万全だろう。また、債務残高は増加し続けており家計への圧迫は大きい。これはサブプライムで住宅価格が下落した米国とは異なり、順調に住宅価格が推移している証拠でもある。不動産が順調に推移しているのは、この投信にとってはプラス材料だ。

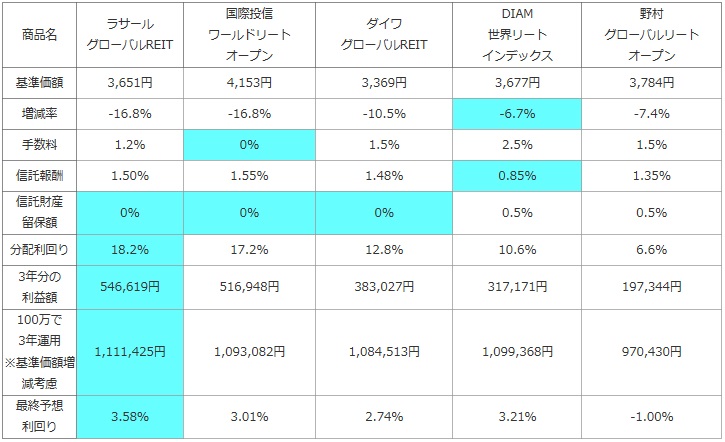

次に、他社のワールドリート型の投資信託(純資産ランキングで上位)と、基準価額、手数料・信託報酬(税抜き)、利益額、分配利回り等を比較した。「分配金-手数料-信託報酬-信託財産留保額 = 利益額」

最後に、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%とすると、1年後・2年後・3年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | ラサール グローバルREIT |

国際投信 ワールドリート オープン |

ダイワ グローバルREIT |

DIAM 世界リート インデックス |

野村 グローバルリート オープン |

|---|---|---|---|---|---|

| 基準価額 | 3,651円 | 4,153円 | 3,369円 | 3,677円 | 3,784円 |

| 増減率 | -16.8% | -16.8% | -10.5% | -6.7% | -7.4% |

| 手数料 | 1.2% | 0% | 1.5% | 2.5% | 1.5% |

| 信託報酬 | 1.50% | 1.55% | 1.48% | 0.85% | 1.35% |

| 信託財産 留保額 |

0% | 0% | 0% | 0.5% | 0.5% |

| 分配利回り | 18.2% | 17.2% | 12.8% | 10.6% | 6.6% |

| 3年分の 利益額 |

546,619円 | 516,948円 | 383,027円 | 317,171円 | 197,344円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,111,425円 | 1,093,082円 | 1,084,513円 | 1,099,368円 | 970,430円 |

| 最終予想 利回り |

3.58% | 3.01% | 2.74% | 3.21% | -1.00% |

上図の通り「野村グローバルリート」は、分配金が減額されたこともあり分配利回りは低い。さらに基準価額は他社より抑えているとはいえ、相当に削っていることも確かだ。それを差し引いて計算すると最終予想利回りではマイナスになった。前述した通り、純資産の減少にも歯止めがかかっておらず、増加する兆しもないため、予想よりも利回りが悪化する可能性すらある。数字面では間違いなく他社より劣ると言って差し支えないだろう。

最後に結論だが、数字面で厳しく、これからの購入はオススメできそうにない。重ねてになるが、純資産も先細っており状況が悪化する可能性すら存在する。現在保有中の人は、どのタイミングで解約・乗り換えするかが問題だろう。この投信で比率が高い米国経済の状況は、緩やかな回復基調で悪くはない。今後も伸びが期待できる以上は、早急に解約するのは早計だろう。2012年中~2013年初頭までは様子見を決め込んでも良いだろう。もしくは、累積投資額が少しでも下落基調になったら判断を下したいところだ。