日興・AMPグローバルREITファンド毎月分配型A / 日興アセットマネジメント

- オススメ度:

- 運用会社:

- 日興アセットマネジメント

- 商品名:

- 日興・AMPグローバルREITファンド毎月分配型A(ヘッジなし)※GリトA

- 地域/決算:

- 海外 / 年12回(毎月)

- 対象資産:

- 不動産投信

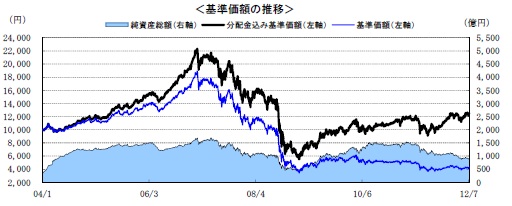

- 基準価額:

- 4,247円(2012年8月2日付け)

- 手数料:

- 1.5%(申込手数料 ※SMBC日興証券) 1.50%(信託報酬)

日興・AMPグローバルREITファンドは分配金を維持できるかが問題?

この投信は、世界各国の不動産投信に分散投資し分配金を出している。分散投信といっても他社のワールドリートと同様に米国の比率が60%と高い。ちなみに、毎月分配型ではなく資産成長型という分配近を基準価額の上昇に割り振っているタイプもある。現在の分配金は毎月70円だが、分配履歴を辿ると上下を繰り替えしており、2009年11月までは60円、2010年4月までは70円、2011年11月までは80円、そして2012年現在では70円となった。数年で変化する不思議な動きだが、世界の経済情勢がポジティブな方向に動けば増額し、ネガティブに動けば即座に減額する方針なのだろう。

基準価額だが、他社同様に漸次減少しているが、直近では節目節目で上昇している。例えば2012年2月の市場の予測しない日銀の追加緩和(俗に言う日銀のバレンタインプレゼント)では、株式市場と同様に上昇している。もちろん、日本だけではく米国経済も良好な方向に動いた結果ではある。

純資産は、他社のように長期の減少には陥っておらず、増加に転じている場面もある。ただし、それも2011年からは息切れ感が見え始め、今後は分配金は減額する方向に進んでいく可能性が高い。

国別の比率で他社同様に米国・豪州が高く、米国の比率も60%と高い。その他の国を見ても、特別に特徴的な面は見られない。業種でも小売が大半を占め、オフィス・住宅と続く点も同様だ。

上位構成銘柄でも、米国・豪州でショッピングモールなどを保有するウェストフィールドにサイモン、病院等のヘルスケア施設を保有するベンタス、個人用の4畳程度の倉庫から法人用の大倉庫まで提供しているパブリックストレージ等が名を連ねている。国別・業種比率と同様に、特に珍しい銘柄が組み入れられているわけではない。他社ワールドリートを出し抜いて、この投信だけが躍進するような場面は望めそうにない。

今後の見通しだが、最も比率が高い米国経済・リートの現状は「ラサール・グローバルREIT」「国際投信ワールドリート」を、オーストラリア経済は「DIAMワールドリート」を、比率は低いがカナダ経済は「野村グローバルリート」を参照して欲しい。

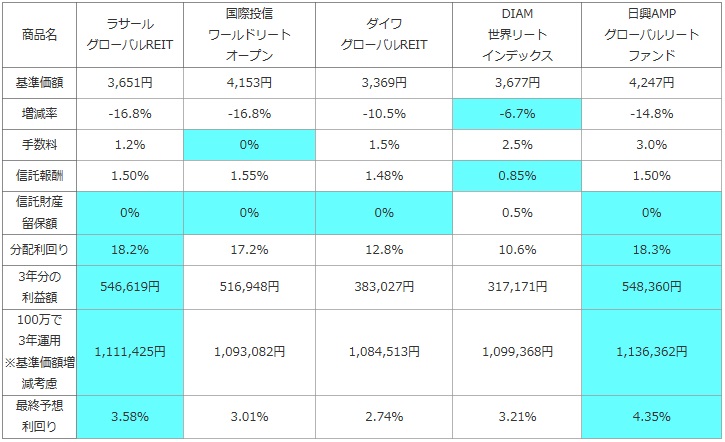

次に、他社のワールドリート型の投資信託(純資産ランキングで上位)と、基準価額、手数料・信託報酬(税抜き)、利益額、分配利回り等を比較した。「分配金-手数料-信託報酬-信託財産留保額 = 利益額」

最後に、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%とすると、1年後・2年後・3年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | ラサール グローバルREIT |

国際投信 ワールドリート オープン |

ダイワ グローバルREIT |

DIAM 世界リート インデックス |

日興AMP グローバルリート ファンド |

|---|---|---|---|---|---|

| 基準価額 | 3,651円 | 4,153円 | 3,369円 | 3,677円 | 4,247円 |

| 増減率 | -16.8% | -16.8% | -10.5% | -6.7% | -14.8% |

| 手数料 | 1.2% | 0% | 1.5% | 2.5% | 3.0% |

| 信託報酬 | 1.50% | 1.55% | 1.48% | 0.85% | 1.50% |

| 信託財産 留保額 |

0% | 0% | 0% | 0.5% | 0% |

| 分配利回り | 18.2% | 17.2% | 12.8% | 10.6% | 18.3% |

| 3年分の 利益額 |

546,619円 | 516,948円 | 383,027円 | 317,171円 | 548,360円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,111,425円 | 1,093,082円 | 1,084,513円 | 1,099,368円 | 1,136,362円 |

| 最終予想 利回り |

3.58% | 3.01% | 2.74% | 3.21% | 4.35% |

上図の通り「日興グローバルリート」は、ラサールグローバルリートに匹敵する分配利回りを誇る。その上で基準価額の削り幅はラリートよりも小さく、その結果、計算上ではトップの予想利回りになる。現在は分配金が減額されているが、過去1年よりも前段階を計算すれば、数字上でのパフォーマンスは突出した存在であった可能性が高い。また、手数料・信託報酬は高額で、数字の足を引っ張っているのは間違いない。また、上図には無いが、累積投資額(分配金込みの基準価額)の1年の騰落率も、他社がマイナスに陥っている中で、プラスを維持している。とはいえ基準価額は下落しており分配金込みの最終予想利回りは4%強に留まる。

最後に結論だが、パフォーマンスは高いためオススメできそうな投信だ。あくまで基準価額を削った分が分配金になっても良いという前提は必要だ。ただし、長期保有を考える上では不安も無いわけではない。一番大きいのは純資産の減少で、ただでさえ900億円程度しか残っておらず、その規模はラリートや国際投信のワールドリートの5分の1程度しかない。特に毎月分配型の投信は、過度に純資産を削って分配金を出す傾向にある。純資産が減少すれば基準価額は減少し、過度に基準価額が減少すれば分配金を減額せざるを得ない。現段階の1,000億円に幾分かの運用益があるにせよ、分配金が減額する流れには違いない。その意味では、いずれは分配金込みでもマイナス利回りになる未来は確実に到来するだろう。安定度という意味では、同型の投信も含めてだが超長期の保有は慎重になった方が賢明だ。