楽天生命 あんしんプラス(がんサポート)/ がん保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 楽天生命

- 名称:

- あんしんプラス(がんサポート)

- 保障内容:

- 診断給付金・入院

- 保険期間:

- 終身

- 顧客満足度:

- 17位 / 26社中

- 特徴:

- がんへの備えにフォーカスした医療保険

楽天生命 あんしんプラス(がんサポート)は最低限の保障だけと考えても?

あんしんプラス(がんサポート)は楽天生命のがん保険で、ガン診断プラスからリニューアルして発売されている。この保険とは別に楽天生命には「スーパーがん保険」もある。以下、あんしんプラス(がんサポート)の概要を記載し他社のガン保険と比較する。

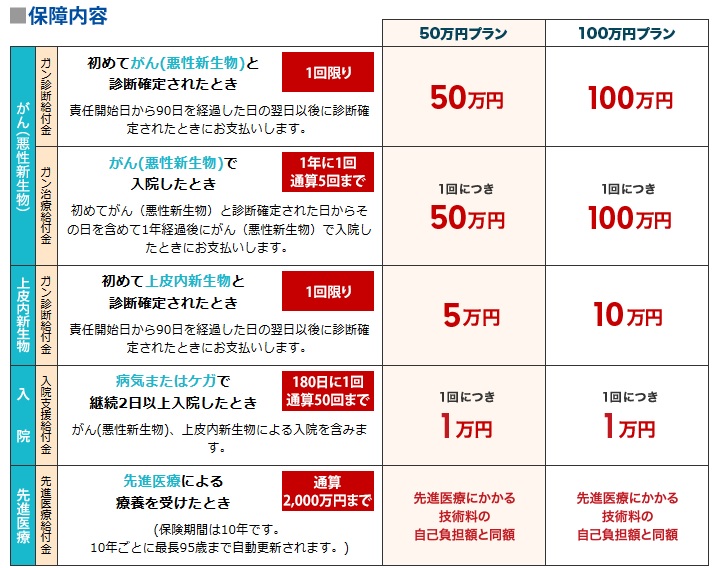

まず保障内容だが、基本的な構成はリニューアル前から変更されていない。初めてガンと診断されると受け取れる「がん診断給付金」と1年以上経過後の再発で受け取れる「ガン治療給付金」、1泊以上の入院で受け取れる「入院支援給付金」と先進医療特約で構成される。シンプルな保険であり、様々な特約を自分で取捨選択するような保険ではない。

各保障で注意すべき点があるが、診断給付金では上皮内新生物だと10分の1に減額される点が挙げられる。再発への備えとあんるガン治療給付金では、そもそも上皮内新生物は対象外となっている。年1回という制限は他社でも珍しくはないが、通算5回というのは他社よりも少ない点は覚えておいて損は無い。

その他では、入院給付金が1泊2日以上で何日の入院であろうと一律5万円という点も抑えておきたい。がんでの入院は短期化しているため妥当ではあるが、その代わりに長引いている通院治療への備えは無い。他社のように通院給付金か三大治療給付金は無く、一時金でカバーするしかないことになる。

次に、下図ではガン保険を加入できる年齢から、診断給付金(上段は悪性・下段は上皮内)と回数制限、入院・通院給付金の日額と給付日数、先進医療給付金等で比較した。顧客満足度ではJDパワーの生命保険満足度調査(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)で比較した。さらに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料は各社の最もベーシックなプランで男性が診断給付金が100万円を選択した場合の、30~60歳の月額保険料で比較した。

| 名称 | メットライフ ガードX |

アフラック デイズ1 |

オリックス ガンBelieve |

FWD ガンベスト |

チューリッヒ プレミアムDX |

アクサ がん |

楽天 あんしん |

東京海上 がんNEO |

ライフネット ダブル |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 終身 |

~85歳 終身 |

~75歳 終身 |

~80歳 終身 |

~80歳 終身 |

~69歳 終身 |

~79歳 終身 |

~75歳 終身 |

~70歳 終身 |

| 診断給付 | 100万 50万 |

50万 5万 |

100万 100万 |

100万 50万※ |

100万 100万 |

100万 100万 |

100万 10万 |

100万 100万 |

100万 50万※ |

| 診断給付 限度 |

年1回 (計5回) |

1回 | 1回 | 年2回 (無制限) |

無制限 | 1回 | 年1回 (計5回) |

無制限 ※上皮1回 |

1回 |

| 入院日額 限度 |

1万※ 無制限※ |

1万 無制限 |

50+1万 無制限※ |

- | 1万※ 無制限 |

1万※ 無制限 |

5万 50回 |

1万 無制限 |

- |

| 通院日額 限度 |

- | 1万 無制限 |

1万 無制限 |

- | 1万※ 無制限 |

- | - | 1万 730日 |

- |

| 手術給付 | - | 20万 | 20万 | - | 10~30万 | 10万 | - | 10万 | 10万 |

| 三大治療 | 10万 | 5~20万 | - | 10万 | 10~30万※ | 10万 | - | 10万 | 10万 |

| 先進医療 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 500万 | 2,000万 | 2,000万 | 2,000万 |

| 顧客満足 | 5位 | 12位 | 9位 | ランク外 | 13位 | 26位 | 17位 | 4位 | 3位 |

| 苦情率 | 0.64% | 0.82% | 0.15% | 0.58% | 0.58% | 0.22% | 0.09% | 0.29% | 0.60% |

| 保険料 30歳 |

\3,440 | \4,310 | \3,572 | \2,100 (\2,666) |

\4,329 | \2,360 | \2,252 | \3,913 | \2,341 (\3,646) |

| 保険料 40歳 |

\5,352 | \4,310 | \5,025 | \3,052 (\3,920) |

\5,975 | \3,440 | \3,277 | \5,712 | \3,307 (\5,297) |

| 保険料 50歳 |

\8,609 | \6,990 | \7,291 | \4,613 (\6,041) |

\9,052 | \5,280 | \4,987 | \9,477 | \5,006 (\8,211) |

| 保険料 60歳 |

\13,525 | \11,600 | \10,538 | \6,820 (\9,291) |

\13,851 | \8,290 | \7,377 | \16,317 | \7,503 (\12,348) |

上図で右から3番目の楽天生命のガンサポートだが、加入できる年齢は他社と同等レベルだ。前述したように診断給付金は上皮内新生物は10分の1に減額、入院給付金は5日分で通院関連は存在せず、他社と比較して保障は薄い保険といえる。顧客満足度も17位と低く、商品内容と顧客対応には大いに不安がある。ただ、苦情率は他社と比較して低いため、意外と各種手続きをする際の顧客対応は良い可能性もある。

保険料は一通りの保障を付加しても、他社と比較して安価な部類に入る。保障が薄いことを考えれば妥当な金額ともいえる。現に同じく診断給付金を軸にしたFWD富士と近い金額であり、別の意味で保障が薄いアクサとも似通った金額となっている。

結論としては、総合的にはイマイチな保険と言わざるを得ない。保険料の安さが際立ってはいるが、抜けている保障が散見され、安い保険で最低限の備えと割り切るにも難しい。これならFWDやアクサダイレクトの方が通院治療も少なからずカバーできるため最低限を満たせる。保険料も同じ楽天のスーパーがん保険とは異なり、50代以上になっても安いということもなく、その意味でも特徴が乏しい感がある。ちなみに安い保険ではなく保障が厚い保険であればオリックス・メットライフ、長引く治療での収入減をカバーするならライフネットを検討した方が賢明だろう。