三井住友海上 バイクの保険を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上火災保険

- 名称:

- バイクの保険

- 免許の色:

- 割引なし

- 走行距離:

- 割引なし

- オリコン:

- 5位 / 9社中

- 特徴:

- 相手方への賠償にもご自身の補償にも

三井住友海上は3メガ損保の1社で、バイクはGKくるまの保険ではなく自動車保険・一般用に加入できます。自動車保険・一般用は法人も加入できるため、一般的な自動車保険と異なり免許証の色で保険料が変動しません。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

補償内容・特約

この保険は相手への賠償・自分のケガの補償・車の補償・その他の特約で構成されています。相手への賠償は相手にケガをさせた場合の対人賠償保険、相手の車等を壊した場合の対物賠償保険、相手の車の修理費が時価より高くなった場合の対物超過修理費用特約があります。対人・対物賠償の限度額は基本的には無制限です。

自分のケガの補償は事故後の治療費や当面の収入が補償される人身傷害保険、入院時の諸費用が補償される傷害一時金特約があります。人身傷害の補償額は数千万円に設定できる一方で、傷害一時金は諸費用のため入院1~5日で1万円、5日以上の入院で5万円と小額です。

人身傷害は補償金額が大きい分だけ保険料が高くなるため、人身傷害を外して搭乗者傷害特約にすることも可能です。搭乗者傷害は入通院タイプと死亡タイプに分かれ、入通院タイプは事故で入院・通院すると保険金が受け取れ、死亡タイプは死亡・後遺障害になると保険金が受け取れます。いずれも保険金額は数百万円となります

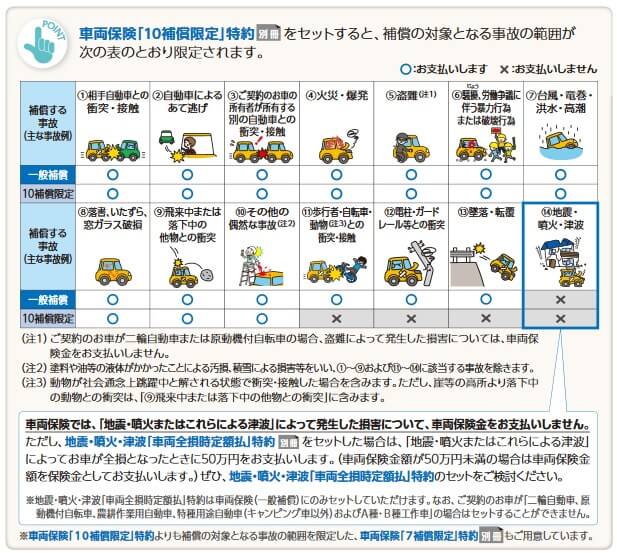

車の補償は事故で車は壊れた場合に補償される車両保険があります。車両保険はバイクでも加入でき、一般補償型と10補償限定型があります。一般補償型は地震・津波・噴火以外で壊れれば補償されますが、10補償限定型だとガードレールとの衝突等の自損事故・単独事故は補償されません。

補償範囲が狭くなる分だけ10補償限定型の方が保険料は安くなります。バイクで車両保険に加入する際に注意すべきは、上図とは異なり(注釈にありますが)盗難は補償されない点です。バイクは自動車よりも盗難されやすいためと考えられます。

その他の特約には他車運転(二輪・原付)特約、弁護士費用特約等があります。前者は他人のバイク・原付を借りた場合でも自分のバイクと同じように補償される特約です。後者は保険会社が示談交渉できないもらい事故で弁護士に交渉を依頼できる特約です。自動車保険・一般用には他に新車特約・レンタカー費用特約等もありますが、バイクだと付けられません。

保険料を他社と比較

この保険の保険料は年齢区分・ノンフリート等級などで計算されます。年齢区分は全年齢・21歳以上・26歳以上の3区分で、ノンフリート等級は無事故の期間や事故の有無で判断され等級が高いと保険料は安くなります。また、家族で2台以上のバイクで契約すると保険料が3%割引になる家族割があります。

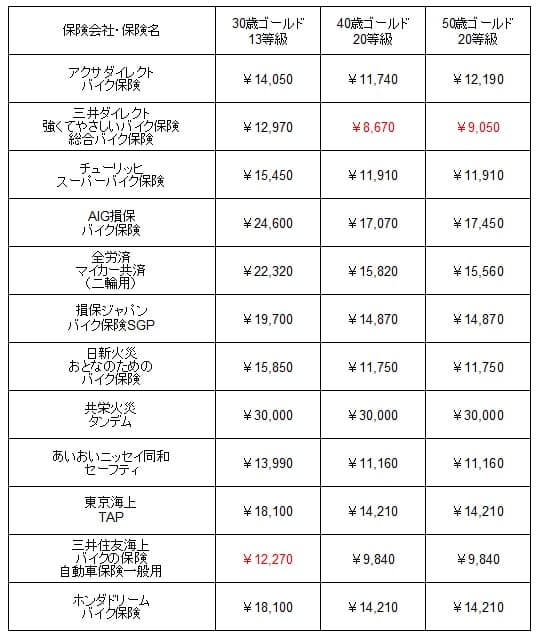

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

三井住友海上の年間保険料を他社と比較すると、平均か少し安い部類に入ります。他社よりも高めに見える21歳ブルー免許でも代理店型の中では安い方です。それ以外の30~50歳のゴールド免許では、他の代理店型のバイク保険は元より一部ではダイレクト型のバイク保険よりも安くなっています。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合の年間保険料を他社と比べると、初めての加入よりも安さが際立っているのが分かります。保険料の安さをウリにしたアクサ・チューリッヒよりも安いのは特筆すべき点でしょう。ただ、同じMSADグループの三井ダイレクトよりは少し高くなっており、このあたりは事情がありそうです。

以上を踏まえると、三井住友海上のバイク保険の保険料は他社よりも安いです。特に他社からの乗り換えの人は安さを感じそうです。保険料が安いとなると気になるのはデメリットですが、まずはメリットを記述してからデメリットも記述していきます。

メリット

この保険のメリットは、まずは保険料に年間走行距離・免許証の色が無関係な点が挙げられます。前述の保険料比較では年間走行距離5000キロ未満・ゴールド免許という条件で比較しました。それを走行距離を長くしてゴールドではなくブルー免許にすると、保険料は三井住友海上の方が安くなります。事故ではなく違反でもゴールドからブルー免許になるため、違反で保険料が高くなる人は保険料が一段と有利になります。

補償面でいえば車両保険が付けられるのもメリットです。アクサダイレクト・三井ダイレクトは車両保険が付けられません。ベースとなる保険料が安いため車両保険を付けても保険料はさほど負担感はありません。10補償限定型にすれば自損事故・単独事故は補償外となりますが、相手方とケガの補償とバイクの補償を無理なく両立できます。

ロードサービスが他社よりも充実しているのもメリットでしょう。基本的にはサービス内容は他社と似ていますが、レッカー移動が30万円相当(500キロまで)と長いです。さらに事故後の帰宅費用・移動費用は2万円、宿泊費用は1.5万円と地味に他社よりも補償金額が高めです。

デメリット・注意点

この保険のデメリットには、まずは保険の申込が書類で進められる点が挙げられます。三井住友海上に書類請求してからか、代理店を経由して申し込むことになります。ネット上ではなく書類で手続きをするため、誤字脱字・記入漏れ等があれば再送するという手間が発生します。

補償内容では車両保険は盗難が補償外というデメリットもあります。前述したように自動車だと盗難が補償されますが、バイクだと補償されません。警察庁「犯罪統計 令和4年(確定値)」によると、2022年のバイクの盗難件数は7913件で自動車の5734件よりも多く、いかに盗難に遭いやすいかが分かります。他社には盗難時には臨時費用が受け取れる保険や、日新火災のように盗難時に設定した保険金額(100万円など)受け取れる保険があります。

特約も数多く用意されていますが、バイクだと付加できない特約が多いです。パンフレットではバイク(二輪自動車)だと付けられない旨が注釈で記述されているため、それを見逃すと自分の希望通りにならない、もしくは書類の不備に繋がります。また、個人賠償責任補償が無いため自転車事故で加害者となった場合には備えられません。

評判・苦情

三井住友海上の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の1.57兆円から1.62兆円になり3.2%増でした。その中でバイク保険を含む自動車保険は6885億円で前年度から0.1%減でした。他社では増加したケースがありますが、契約数・業績からすると評判は普通といえます。

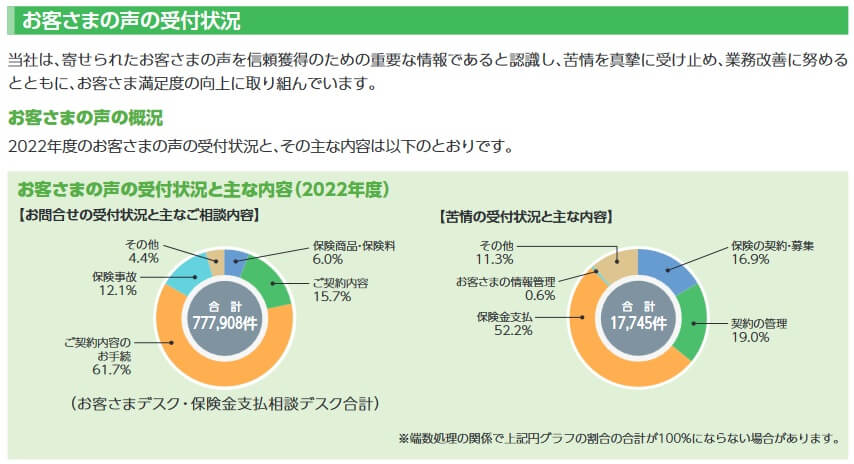

ただ、日本損害保険協会の苦情数のデータでは、三井住友海上全体に寄せられた苦情数は約1.7万件(2022年度累計)です。東京海上・損保ジャパン・あいおいニッセイより苦情数は少ないです。苦情の中身は「保険金お支払い関係」が52.2%と最多で、保険金に関する手続きの誤り・遅延・支払額への不満が見えます。

次にオリコンのバイク保険 総合ランキング2023(実際にバイク保険を適用した3709人が調査対象)ですが、三井住友海上は9社中5位と中位でした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払スピード・ロードサービスの7つです。

多くの項目が4位ですが、ロードサービスは5位に順位を下げています。前述したサービスの上限金額よりは修理現場での対応等が影響した可能性がありそうです。年代別部門結果では、30代・50代・60代では4位・6位と総合順位と大差ありませんが、40代からは2位と高い評価を得ています。

個別のクチコミでは「書類の提出に時間を要した」「事故での交渉力が若干弱い」「事故から解決までスピーディーさに欠けた」等のネガティブな意見がありました。ポジティブな意見の中には素早い対応・保険金の支払いが早かったという意見もあるため、どっちつかずの印象です。

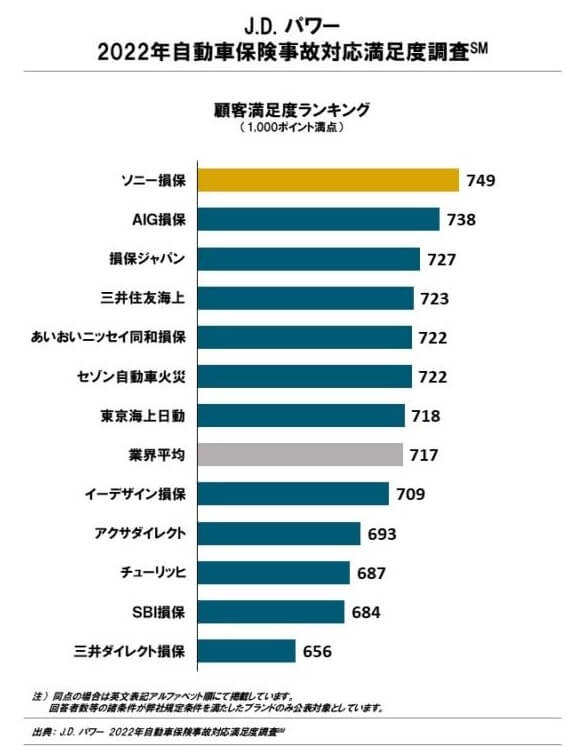

事故対応の満足度はオリコンだけではなく、調査会社のJ.D.パワーの「2022年自動車保険事故対応満足度調査(調査対象3009人)」もあります。この調査は自動車保険が対象ですが、事故対応に係る人員は同じと考えれば参考になるはずです。この調査で三井住友海上は12社中で4位で、オリコンよりも順位を上げています。

トップのソニー損保はバイク保険を販売していないため、三井住友海上より順位が上なのはAIGと損保ジャパンとなります。AIGが前年までは最下位近辺だった点を踏まえると、安定して上位にいるのは三井住友海上と損保ジャパンといえます。順位変動が激しくない分だけ契約者からは事故対応に一定の評価を得ていると考えられます。

以上のデータから考えると三井住友海上の評判は普通そうですが、事故対応については評判は良さそうです。全体の評判は業績・オリコン顧客満足度から考えれば妥当でしょう。事故対応についてはJDパワーの調査で満足度が高いため期待が持てます。個別のクチコミでは事故解決に不満な意見もありますが、多くの事故では満足のいく事故解決だったということでしょう。

総合評価・おすすめか?

結論としては、三井住友海上のバイク保険はおすすめできる保険です。保険料は安めで補償も一通り揃っているからです。評判は悪くなく普通という程度ですが、いざという時の事故対応には不安感はありません。デメリットもありますが、それを補って余りあるメリットがあります。

その一方で保険料の安さを追求したい人は、他社の特徴的な保険も検討した方が良いでしょう。初めての加入ならチューリッヒ・アクサダイレクトが候補になります。他社からの乗り換えの人は同じMS&ADですが、三井ダイレクトも検討した方が良いでしょう。