三井ダイレクト バイク保険を比較・評価

- オススメ度:

- 保険会社:

- 三井ダイレクト損害保険

- 名称:

- 強くてやさしいバイクの保険

- 免許の色:

- 割引あり

- 走行距離:

- 割引あり

- オリコン:

- 3位 / 9社中

- 特徴:

- あなたのいいね!がここにある

三井ダイレクト損保は、MS&ADグループ(三井住友海上・あいおいニッセイが軸)の一社です。バイク保険は2005年9月から募集・販売しており、2023年からは「強くてやさしいバイクの保険」というバイク保険を販売しています。オリコンの満足度ランキングでは、10年ほど前から必ず上位に入っています。

補償内容は販売を開始してから度々改定していますが、2023年の改定では保険料の見直し・ロードサービスの拡充・日常生活賠償特約の新設・妊娠特則(妊娠による中断可能)の新設等がされました。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

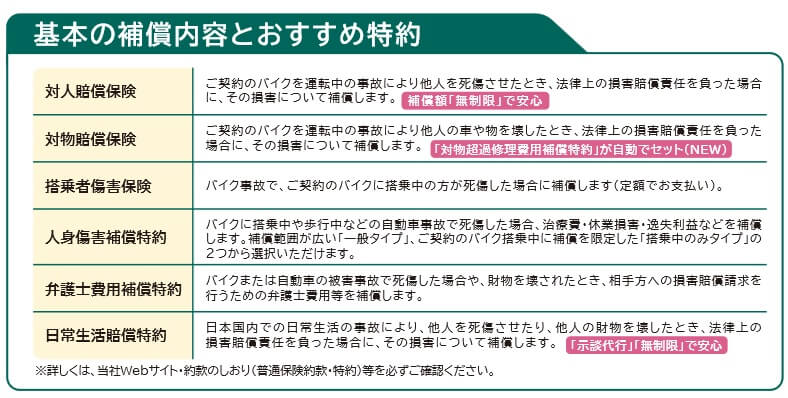

補償内容・特約

この保険は対人賠償保険・対物賠償保険が自動セットとなり、他の補償・特約は任意でセットできます。他社では自損事故傷害特約・無保険車傷害特約が自動セットとなるケースが多いのですが、この保険では任意となるため自分で必要か否か考える必要があります。

自損事故傷害特約は自賠責保険が適用されない単独事故(ガードレールへの衝突など)でケガをした場合に、死亡保険金・後遺障害保険金・医療保険金が受け取れます。死亡保険金は1500万円で、後遺障害保険金は程度により50~2000万円となります。医療保険金は入院1日あたり6000円、通院1日あたり4000円が受け取れます。バイク保険とは別に終身保険・医療保険等に加入していればセットしないのも手です。

無保険車傷害特約は事故の相手方が十分な自動車保険に加入していない場合、相手方が負担すべき損害賠償額のうち自賠責保険の保険金額を超える分の保険金を受け取れます。自損事故傷害特約と異なり保険金の限度額はありません。自損事故傷害特約と無保険車傷害特約は片方だけ付けるのは不可能で、2つを同時にセットする必要があります。

また、他社と同じく人身傷害補償特約・搭乗者傷害保険も任意でセットできます。人身傷害補償特約は事故の「実際の損害額が補償」され、搭乗者傷害保険は「所定の金額の保険金」が受け取れます。搭乗者傷害保険は重症でも数百万円となるため人身傷害補償の方が安心感はありますが、人身傷害補償を3000万円付けると年間保険料は3~4万円ほど上昇します。

その他に日常生活賠償特約・自転車賠償特約・弁護士費用補償特約・被害者救済費用特約があります。日常生活賠償特約は他人の物を壊したり線路への立ち入り等で損害賠償責任を負った場合に補償され、それが自転車賠償特約は自転車関連に限定されます。弁護士費用補償特約は事故で弁護士に依頼した場合の費用が補償され、被害者救済費用特約はバイクの欠陥等で自分に責任が無い場合に被害者へ支払った見舞い金等が補償されます。

ロードサービスは自動セットで付いています。自力走行が不可能な場合のレッカー移動から緊急宿泊費用等が補償されます。バイクが故障したりバッテリー上がり等の応急作業から、バイクの不具合について電話で相談することも可能です。

保険料を他社と比較

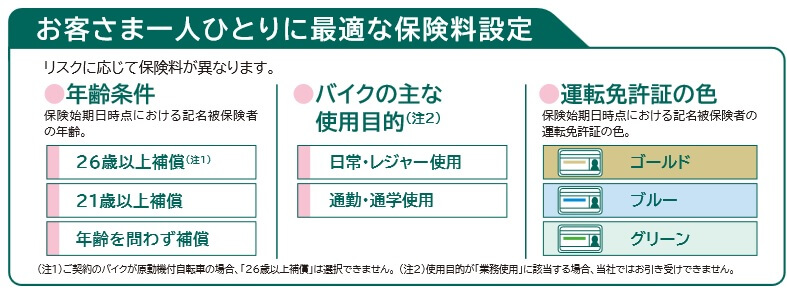

この保険の保険料は免許証の色・年間走行距離等で計算され、インターネット割引やeサービス割引等があります。インターネット割引はネット申込で3000円割引、eサービス割引は保険証券を不発行にすると500円割引になります。保険証券がないため公式HPのマイページやアプリから契約内容の確認をして、継続変更手続き・事故連絡等もアプリ等から行います。20等級継続割引といった各種の割引があります。

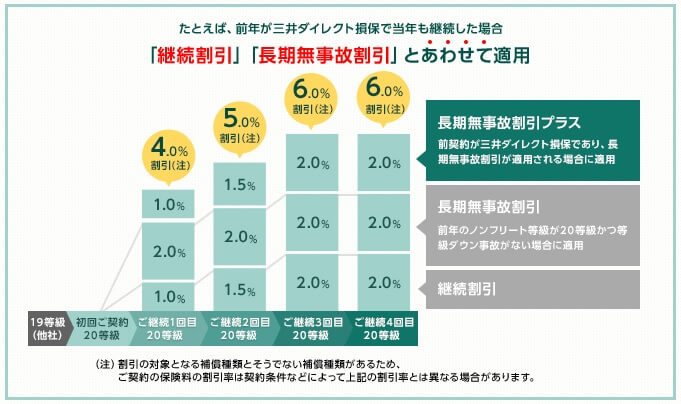

この保険で特徴的なのは、契約を継続し無事故を継続すると受けられる割引です。継続割引は3年間継続するだけで保険料が2%割引となり、長期無事故割引が継続すると保険料が2%割引されます。さらに契約を継続して無事故を続けると3年目で最大2%まで割引される長期無事故割引プラスがあります。3つの割引が適用されれば最大6%の割引となります。

その他に複数台割引・ご紹介割引もあります。複数台割引は既に自動車保険・バイク保険に加入している人が、新たに自動車保険・バイク保険に加入すると1000円割引になります。自動車保険のファミリーバイク特約は原付が対象のため、バイク保険に新たに加入する人には地味に嬉しい割引です。ご紹介割引は紹介した相手の保険料が2000円割引になる割引です。

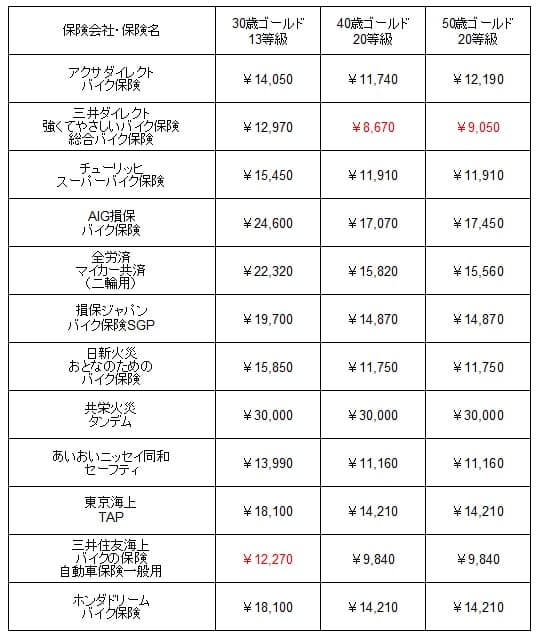

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

三井ダイレクトの年間保険料を他社と比較すると、安い部類には入りますが最安値には及びません。前述したように各種割引がありますが、初めての加入の場合は他社を出し抜けるほどではありません。差が最も小さいのは21歳ブルー免許のケースですが、それ以外の30歳以降ゴールド免許では最安値の保険とは7000円ほどの差があります。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合の三井ダイレクトの保険料を他社と比べると、初めて加入するケースと異なりほぼ最安値となっています。特に安いのは40歳・50歳ゴールド免許のケースで、年間保険料は1万円を切るほどです。月額で750円程度と考えれば、サブスク・有料動画配信サービスよりも手軽に加入でき事故に備えられます。

以上を踏まえると、三井ダイレクトの保険料は初めて加入する人も安いのですが、それより乗り換え(切り替え)の人の方が保険料の安さを実感できるでしょう。言い換えれば、初めて加入する時は最安値ではなくても、契約を継続すれば保険料は最も安くなるともいえます。この保険料に長期無事故割引等が加われば、他社を寄せ付けない激安の保険料となります。

メリット

この保険のメリットは、まずは乗り換え(20等級)の人は保険料が安い点が挙げられます。年齢・等級によっては年間保険料は1万円を切るため大きな節約となります。無事故で20等級を継続すれば一段と保険料は安くなるため、節約した保険料分でローンを組んでバイクを買いかえることも可能です。

さらに年間の走行距離が保険料に無関係なのもメリットです。バイクの用途が日常・レジャーだとしても、走行距離が長距離の人もいるでしょう。そういった人はアクサやチューリッヒ等のバイク保険だと、予定走行距離が長くなるため保険料が高くなります。この保険では長距離を走行する人でも、用途が日常・レジャーなら保険料が高くなる心配がありません。

また、予定走行距離があるバイク保険は予定走行距離を越えると手続きが必要となります。手続き自体は公式HP等から可能ですが、手続き自体が面倒だったり忘れる可能性もあります。手続きに加えて差額の支払いも必要となるため、その年の予定走行距離と実際の走行距離次第では、想定より高い保険料になる可能性もあります。

拡充されたロードサービスもメリットでしょう。2023年以降の契約はレッカー移動の距離が100キロに拡大された他、自力走行不能時の緊急帰宅費用・緊急宿泊費用・車両搬送費用が付いてきます。ガス欠時のガソリン10リットルサービスも、契約2年目からではなく契約1年目から利用でき、さらに「自宅から50キロ以上遠方」でのガス欠という距離条件も廃止されました。

補償面でいえば対人賠償・対物賠償以外の補償は任意になっているのも地味にポイントです。終身保険・医療保険等があれば不要な補償があり、他社の自動セットとなる保険では補償が重複してしまいます。この保険なら不要な補償分だけ保険料を削れます。

ちなみに「つよやさクーポン」も人によってはメリットです。各種施設で優待割引が受けられるのは他社でも見かけるサービスですが、この保険ではVIP会員向けのタイムセールがあります。タイムセールではホテルの宿泊費が90%割引で500円になったりします。タイムセールで500円で宿泊できるなら、そこまでツーリングに行くキッカケにもなりそうです。

デメリット・注意点

この保険のデメリットには、まずは初めて加入する場合は保険料が乗り換え時よりは安くない点が挙げられます。相対的には安い部類に入りますが、少し物足りない感があります。特に初めて加入する人は、バイクも初めて購入した可能性が高く出費が膨らんでいるはずです。

さらに走行距離区分による割引が無いのも人によってはデメリットです。他社では走行距離が短ければ保険料が安くなりますが、この保険では走行距離が短くても保険料面でメリットはありません。年齢区分も「21歳以上」「26歳以上」で30歳以上が無く、年齢による確実な保険料の削減は他社ほど見込めません。

補償面では車両保険が付けられないという弱点もあります。同じダイレクト型のバイク保険ではアクサダイレクトも車両保険が付けられませんが、チューリッヒだと車両保険が付けられます。代理店型のバイク保険ならほぼ車両保険は付けられます。

また、多くの補償が任意である点はメリットでもありデメリットでもあります。自分で取捨選択する以上は情報収集して必要か否かを判断する手間があるからです。単純に保険料を重視して補償を外すのも手ではありますが、いざ事故になった際に保険が役立たずとなる可能性もあるため軽々しい判断は危うさがあります。

評判・苦情

三井ダイレクト損害保険の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の354億円から345億円になり2.5%減でした。他社では増加しているケースが多いため、契約数・業績からすると評判は少し悪いです。同社は自動車保険・バイク保険のみ販売しているため、その他の保険の販売で数字は左右されません。

価格.com経由の2023年度のバイク保険の新規契約数ランキングでも、チューリッヒ・アクサダイレクトに次ぐ3位でした。ネットで一括見積もりをする保険料重視の人からの評判は、上述の2社よりは少し劣ります。

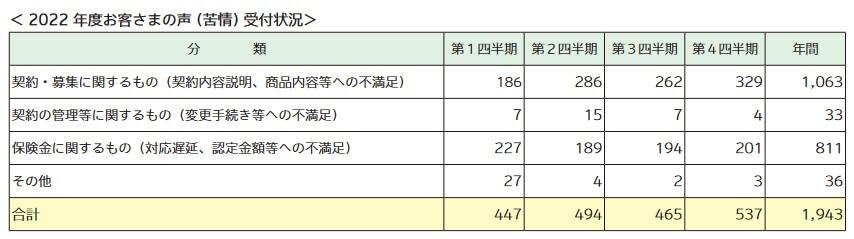

ただ、日本損害保険協会の苦情数データでは、2022年度に三井ダイレクト損保全体に寄せられた苦情数は1943件で前年度の1995件から微減していました。同社の公表資料によると、苦情の中身は「契約・募集行為」が1063件で最多で、契約時の説明不足・商品内容への不満がありそうです。保険金についても多めで、保険金支払の遅延等にも不満がありそうです。

次にオリコンのバイク保険 総合ランキング2023(実際にバイク保険を適用した3709人が調査対象)ですが、三井ダイレクトは9社中3位と上位でした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払スピード・ロードサービスの7つです。7つの項目のうち全ての項目で3位以上でした。その中でも調査認定結果・受取額と支払スピードは2位と順位を上げています。

さらに年代別部門結果では、30代・50代では順位がトップになっています。30代以上の乗り換えの保険料が評価されたのかもしれませんが、40代では順位が6位にまで落ちています。調査対象の中の40代の何人かが著しく低評価にした可能性が考えられます。

個別のクチコミでは「進捗についての連絡が少ない」「公式HPでの情報不足」「担当者の知識が乏しい」「保険金がおりなかったが説明がない」等のネガティブな意見がありました。損保の事故担当者の対応についての内容が多めのため、担当者によって当たり外れがありそうです。

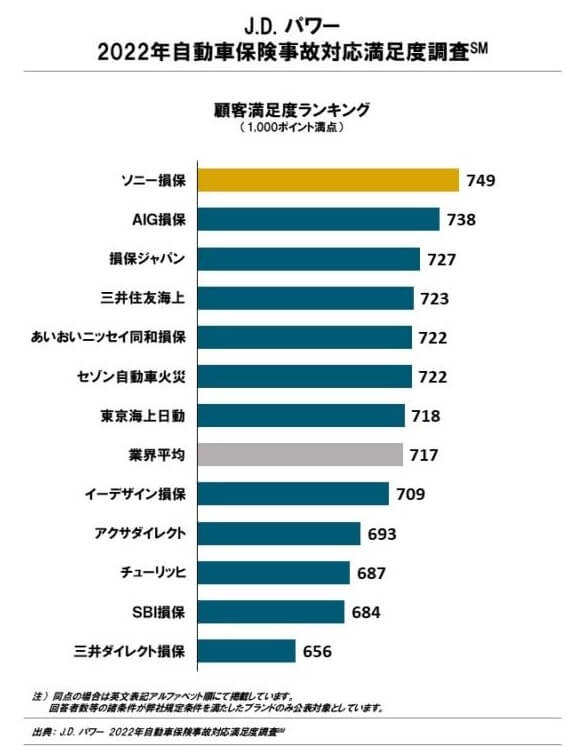

事故対応の満足度はオリコンだけではなく、調査会社のJ.D.パワーの「2022年自動車保険事故対応満足度調査(調査対象3009人)」もあります。この調査は自動車保険が対象ですが、事故対応に係る人員は同じと考えれば参考になるはずです。この調査で三井ダイレクトは12社中で最下位で、オリコンとは異なり非常に低評価です。

ランキングの上位は代理店型の損保会社ですが、ダイレクト型の中でも見劣りします。SBI損保はバイク保険を販売していないためチューリッヒとの比較になりますが、30ポイント以上のポイントの差があります。そのため他社よりも事故対応は明らかに見劣りするといえます。ちなみにトップのソニー損保はバイク保険を販売していないため、バイク保険を販売している中ではAIG損保がトップとなります。

以上のデータから考えると、三井ダイレクトの評判は悪くはなさそうです。ただし、事故対応については大きな不安があります。全体の評判は業績・新規契約数からは普通という程度ですが、苦情数の少なさや顧客満足度から考えれば悪くはありません。その一方で事故対応はJDパワーの調査では圧倒的な最下位で、口コミで担当者への不満があるのも気がかりです。事故対応には過度な期待は持たない方が賢明でしょう。

総合評価・おすすめか?

結論としては、三井ダイレクトのバイク保険は悪くない保険です。保険料が安いわりにはメリットも相応にあり、評判面でも及第点といえるからです。ただし、事故対応には不安を抱えており、自分に割り振られた担当者によっては非常にストレスを感じるかもしれません。

そのため事故対応が良い保険を希望する人は他社の保険も検討した方が賢明です。候補としては同じMS&ADですが三井住友海上、もしくはAIG損保等になります。保険料を重視する初めて加入する人も、この保険以外ではアクサダイレクト・チューリッヒが候補になります。