三井生命 新・プラウド-R/ 一時払い終身保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 三井生命

- 名称:

- 新・プラウド-R

- 契約年齢:

- 15~85歳

- 返戻率:

- 107.0% ※15年後

- 利回り:

- 0.47%

- 特徴:

- 一生涯の保障を一時払でご希望の方に

三井生命 新・プラウド-Rは解約返戻率で他社比較するとトップと僅差だが?

※三井生命(大樹生命)の新プラウドRは新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

新・プラウド-Rは三井生命の一時払い終身保険で、この保険以外に金融機関窓口限定で契約できる「プラウドS」という一時払い終身保険もあるが、ほぼ中身は同一だ。以下、三井生命 新・プラウド-Rの概要を記載し、他社の一時払い終身保険と比較する。

この保険は死亡・高度障害を保障する保険で、保険料を一括で支払えば一生涯に渡り死亡時に死亡保険金が受け取れる。死亡保険金が500万の契約だと支払う保険料は408万円で、返戻率にすると122%と死亡すれば確実に資産は増加する。ただ、122%という数字は他社と同等で、この保険が特に優秀というわけではない。

また、死亡する前に解約することも可能で、その際には解約返戻金を受け取れ、解約返戻金が保険料を上回れば益が出るため貯蓄性もある。ただし、解約返戻金は契約から4~5年を経過せずに受け取ると一時払い保険料を下回り損をする点に注意したい。

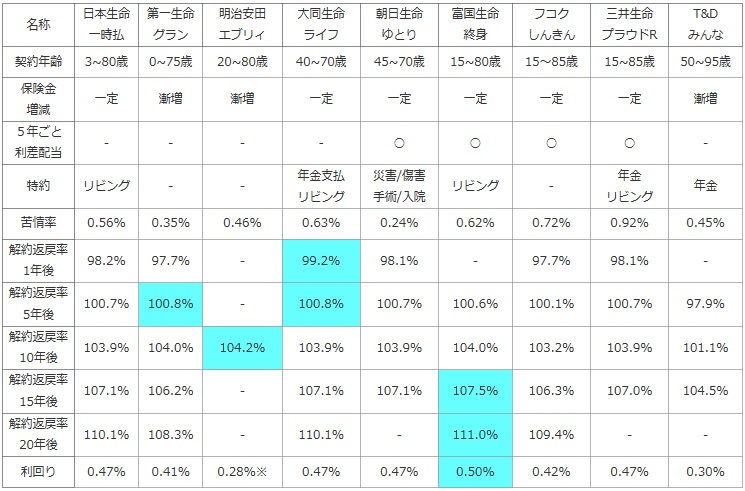

次に下図では、各社の一時払い終身保険を加入できる年齢・死亡保険金の額と増減・5年ごと利差配当・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに、50歳で1,000万円で契約し解約した場合の解約返戻金を、経過年数が1~20年までに分け返戻率(保険料が何%で戻るか)で比較した。また、定期預金・国債・社債等より得かを計るため、15年後に解約した際の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | 日本生命 一時払 |

第一生命 グラン |

明治安田 エブリィ |

大同生命 ライフ |

朝日生命 ゆとり |

富国生命 終身 |

フコク しんきん |

三井生命 プラウドR |

T&D みんな |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 3~80歳 | 0~75歳 | 20~80歳 | 40~70歳 | 45~70歳 | 15~80歳 | 15~85歳 | 15~85歳 | 50~95歳 |

| 保険金 増減 |

一定 | 漸増 | 漸増 | 一定 | 一定 | 一定 | 一定 | 一定 | 漸増 |

| 5年ごと 利差配当 |

- | - | - | - | ○ | ○ | ○ | ○ | - |

| 特約 | リビング | - | - | 年金支払 リビング |

災害/傷害 手術/入院 |

リビング | - | 年金 リビング |

年金 |

| 苦情率 | 0.56% | 0.35% | 0.46% | 0.63% | 0.24% | 0.62% | 0.72% | 0.92% | 0.45% |

| 解約返戻率 1年後 |

98.2% | 97.7% | - | 99.2% | 98.1% | - | 97.7% | 98.1% | - |

| 解約返戻率 5年後 |

100.7% | 100.8% | - | 100.8% | 100.7% | 100.6% | 100.1% | 100.7% | 97.9% |

| 解約返戻率 10年後 |

103.9% | 104.0% | 104.2% | 103.9% | 103.9% | 104.0% | 103.2% | 103.9% | 101.1% |

| 解約返戻率 15年後 |

107.1% | 106.2% | - | 107.1% | 107.1% | 107.5% | 106.3% | 107.0% | 104.5% |

| 解約返戻率 20年後 |

110.1% | 108.3% | - | 110.1% | - | 111.0% | 109.4% | - | - |

| 利回り | 0.47% | 0.41% | 0.28%※ | 0.47% | 0.47% | 0.50% | 0.42% | 0.47% | 0.30% |

上図で右から2番目の三井生命 新プラウドRだが、契約できる年齢が15~85歳までと上限は他社より高く緩い。85歳からの契約に幾ばくの価値があるかは大いに疑問だが。。。他方で5年ごと利差配当がある点はプラスで、債券市場・株式市場が良好なら配当金が受け取れるため、配当金の分だけ一時払い保険料が実質的に安くなり得をする可能性がある。苦情率は他社と比較すると高めな点は気がかりだが、死亡すれば保険金が受け取れるという条件を考えれば保険金不払いという懸念は大きくはない。

解約返戻率は他社と比較して、どの年数においてもトップには及ばない数字だ。20年後の数字が見えないが、完全に日本生命(+朝日生命)をトレースした数字である以上は逆転の芽は無い。ただし、利回りに換算しても0.47%(15年後解約時)のため、個人向け国債と同等程度で一定の貯蓄性はある。

結論としては、返戻率を重視するなら富国生命の方がオススメだ。ただ、トップとは僅差なので無視できるようなら検討しても悪くないだろう。ただ、数字以外に保障・特約などで目立った点も無く、この保険を他社を差し置いて選択する理由は見つけにくいが。。。