第一生命 グランロードV/ 一時払い終身保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- グランロードV(無配当一時払い終身保険)

- 契約年齢:

- 0~75歳

- 返戻率:

- 106.2% ※15年後

- 利回り:

- 0.41%

- 特徴:

- 告知・診査なしで加入できる一時払の終身保険です

第一生命 グランロードVは健康の告知・診査なしを求めるならオススメ!

※この保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

グランロードVは第一生命が募集・販売する一時払い終身保険で、一時払いでは他に子会社である第一フロンティア生命に積立利率変動型や外貨建ての終身保険が存在する。以下、第一生命のグランロードVの概要を記載し他社の一時払い終身保険と比較する。

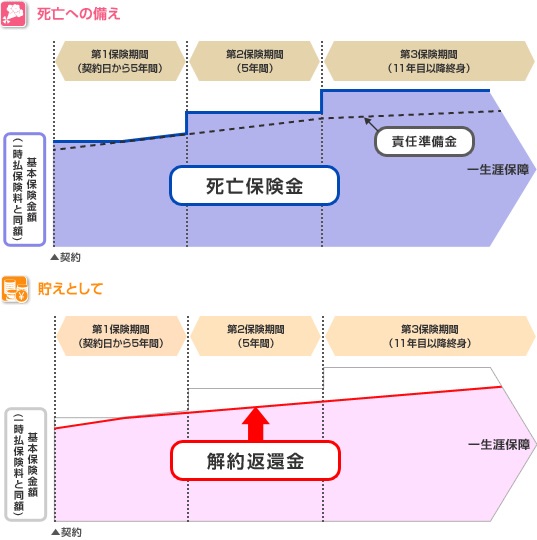

この保険は他社の一時払い終身保険と同様に保険料を一括払い(一時払い)し、死亡すれば契約時に定めた死亡保険金を受け取れる。他社と異なるのは死亡保険金が契約から5年間、6年目から10年目、11年目以降で徐々にステップアップしていく点にある。そのため契約から5年以内に死亡すると、契約時の死亡保険金の金額は元より支払った保険料を下回る可能性があるため注意したい。これは告知・診査なし(引受基準緩和型)であり、早々に死亡されては保険として成り立たないことも関係しており、止むを得まい。健康に不安が無いが、年齢からして5年以内に死亡する確率が相応にある(現在75歳以上など)なら他社の死亡保険金が5年を待たずに一定の保険の方が有利だ。

死亡前に途中解約して受け取れる解約返戻金も、他社よりは1年目の解約返戻率が低い(後述の図を参照)。特に1年目で解約すると大きく損をするため他の保険よりも5年以内の解約には慎重になる必要がある。

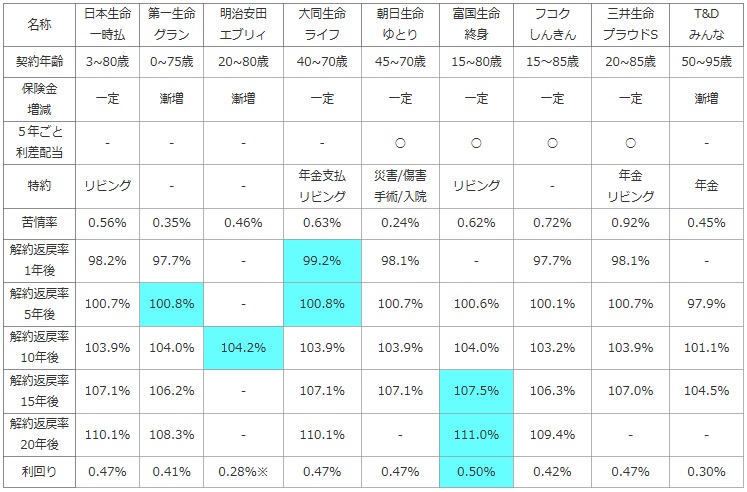

次に下図では、各社の一時払い終身保険を加入できる年齢・死亡保険金の額と増減・5年ごと利差配当・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに、50歳で1,000万円で契約し解約した場合の解約返戻金を、経過年数が1~20年までに分け返戻率(保険料が何%で戻るか)で比較した。また、定期預金・国債・社債等より得かを計るため、15年後に解約した際の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | 日本生命 一時払 |

第一生命 グラン |

明治安田 エブリィ |

大同生命 ライフ |

朝日生命 ゆとり |

富国生命 終身 |

フコク しんきん |

三井生命 プラウドS |

T&D みんな |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 3~80歳 | 0~75歳 | 20~80歳 | 40~70歳 | 45~70歳 | 15~80歳 | 15~85歳 | 20~85歳 | 50~95歳 |

| 保険金 増減 |

一定 | 漸増 | 漸増 | 一定 | 一定 | 一定 | 一定 | 一定 | 漸増 |

| 5年ごと 利差配当 |

- | - | - | - | ○ | ○ | ○ | ○ | - |

| 特約 | リビング | - | - | 年金支払 リビング |

災害/傷害 手術/入院 |

リビング | - | 年金 リビング |

年金 |

| 苦情率 | 0.56% | 0.35% | 0.46% | 0.63% | 0.24% | 0.62% | 0.72% | 0.92% | 0.45% |

| 解約返戻率 1年後 |

98.2% | 97.7% | - | 99.2% | 98.1% | - | 97.7% | 98.1% | - |

| 解約返戻率 5年後 |

100.7% | 100.8% | - | 100.8% | 100.7% | 100.6% | 100.1% | 100.7% | 97.9% |

| 解約返戻率 10年後 |

103.9% | 104.0% | 104.2% | 103.9% | 103.9% | 104.0% | 103.2% | 103.9% | 101.1% |

| 解約返戻率 15年後 |

107.1% | 106.2% | - | 107.1% | 107.1% | 107.5% | 106.3% | 107.0% | 104.5% |

| 解約返戻率 20年後 |

110.1% | 108.3% | - | 110.1% | - | 111.0% | 109.4% | - | - |

| 利回り | 0.47% | 0.41% | 0.28%※ | 0.47% | 0.47% | 0.50% | 0.42% | 0.47% | 0.30% |

上図で左から2番目の第一生命 グランロードVだが、契約できる年齢は0~75歳で上限は他社と同等だが、下限はニッセイと同様に他社よりも低い。この点を活かすなら学資保険の代わりに利用する手があるが、日本生命の方が返戻率が高いため、子供が0~2歳でないなら第一生命に出番はない。また、5年ごと利差配当は存在せず配当金を受け取ることはないため、上図以上の良好なパフォーマンスになることはない。苦情率は他社と比較して低めで、保険会社の対応が特に他社より悪いという懸念は薄そうだ。

解約返戻率は5年後に解約した場合の数字がトップなのだが、それ以降は尻すぼみになって他社に追い抜かれてしまう。特に20年後といった長期になると、5年後などの時より差が広がる一方だ。しかし、同じ引受基準緩和型で死亡保険金が漸増するタイプの保険と比較するとトップの数字のため、その点で優秀といえそうだ。利回りに換算すると普通の定期預金よりは高く、個人向け国債と同等程度になっている。一定の貯蓄性はあるといっても差し支えはない。

結論としては、健康の告知・医師の診査なしの一時払い終身保険を探している人には、返戻率や死亡保険金の額からするとオススメできそうだ。とはいえ、5年以内の死亡で受け取る保険金は一時払い保険料と同等か下回るため、自分の健康状態も鑑みて果たして保険を利用すべきなのか(治療などを考えれば貯金で十分という可能性もあろう)を熟慮する必要があるだろう。一方で、告知なしという条件を外すと、返戻率を見る限りは5年後に解約するならメリットが出てきそうだが、支払った保険料と同額の解約返戻金を受け取ることに幾ばくの価値があろうか。。。そのため健康告知があってもいいなら、大人しく他社のお得な保険を選択した方が賢明だ。