富国生命 一時払終身保険/ 一時払い終身保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 富国生命(フコク生命)

- 名称:

- 一時払終身保険

- 契約年齢:

- 15~80歳

- 返戻率:

- 107.5% ※15年後

- 利回り:

- 0.50%

- 特徴:

- 一時払の保険料で万一の保障を生涯にわたって確保できます

富国生命 一時払終身保険は解約までに10年以上は置くならオススメ!

※この保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

富国生命の終身保険には、この一時払い終身保険以外にはスタンダードな終身保険がある。子会社のフコクしんらい生命には低解約返戻金型や、銀行・信金などの金融機関窓口限定の一時払い終身保険がある。以下、富国生命の一時払い終身保険の概要を記載し他社と比較する。

この保険は他社同様に保険料を一括で支払い、契約時から一定額の死亡保険金か、契約からの経過年数によって増加する解約返戻金が受け取れる。左図プランからすると保険料300万で、男性なら405万円、女性なら423万円の死亡保険金が受け取れる。返戻率にして男性が135%、女性が141%と他社の120%前後よりも高い。女性の方が返戻率が高いのは女性の方が平均寿命が長い傾向にあるため、その分だけ保険会社が運用する時間的な猶予が取れるのが大きい。

一方で解約返戻金は、4年か5年目に保険料を上回るため他社と大差がない。とはいえ、他社と契約からの経過年数ごとの返戻率で比較すると、この保険の優秀さが分かる(後述の図を参照)

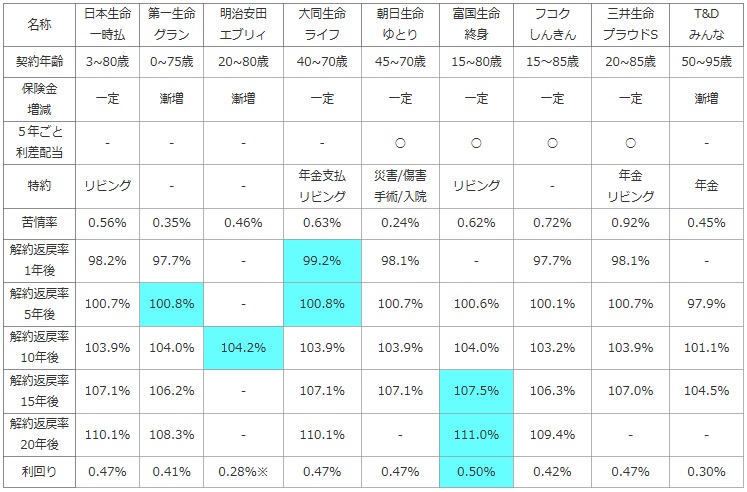

次に下図では、各社の一時払い終身保険を加入できる年齢・死亡保険金の額と増減・5年ごと利差配当・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに、50歳で1,000万円で契約し解約した場合の解約返戻金を、経過年数が1~20年までに分け返戻率(保険料が何%で戻るか)で比較した。また、定期預金・国債・社債等より得かを計るため、15年後に解約した際の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | 日本生命 一時払 |

第一生命 グラン |

明治安田 エブリィ |

大同生命 ライフ |

朝日生命 ゆとり |

富国生命 終身 |

フコク しんきん |

三井生命 プラウドS |

T&D みんな |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 3~80歳 | 0~75歳 | 20~80歳 | 40~70歳 | 45~70歳 | 15~80歳 | 15~85歳 | 20~85歳 | 50~95歳 |

| 保険金 増減 |

一定 | 漸増 | 漸増 | 一定 | 一定 | 一定 | 一定 | 一定 | 漸増 |

| 5年ごと 利差配当 |

- | - | - | - | ○ | ○ | ○ | ○ | - |

| 特約 | リビング | - | - | 年金支払 リビング |

災害/傷害 手術/入院 |

リビング | - | 年金 リビング |

年金 |

| 苦情率 | 0.56% | 0.35% | 0.46% | 0.63% | 0.24% | 0.62% | 0.72% | 0.92% | 0.45% |

| 解約返戻率 1年後 |

98.2% | 97.7% | - | 99.2% | 98.1% | - | 97.7% | 98.1% | - |

| 解約返戻率 5年後 |

100.7% | 100.8% | - | 100.8% | 100.7% | 100.6% | 100.1% | 100.7% | 97.9% |

| 解約返戻率 10年後 |

103.9% | 104.0% | 104.2% | 103.9% | 103.9% | 104.0% | 103.2% | 103.9% | 101.1% |

| 解約返戻率 15年後 |

107.1% | 106.2% | - | 107.1% | 107.1% | 107.5% | 106.3% | 107.0% | 104.5% |

| 解約返戻率 20年後 |

110.1% | 108.3% | - | 110.1% | - | 111.0% | 109.4% | - | - |

| 利回り | 0.47% | 0.41% | 0.28%※ | 0.47% | 0.47% | 0.50% | 0.42% | 0.47% | 0.30% |

上図で真ん中の富国生命 一時払い終身保険だが、まず契約できる年齢が15~80歳までと他社と比較して平均的な点にあるのが分かる。15歳から契約できる点を活かせば、子供が30歳に結婚すると踏んで契約するという手が使える。しかし、他社の一時払い終身保険には0歳~という保険も存在しており、0歳契約で30歳で解約した方が当然ながら解約返戻金は大きくなるため、この点においては富国生命が他社よりも有利ということはない。また、この保険は5年ごと利差配当が存在するため、配当金を受け取って実質の保険料が安くなるというメリットが出てくる(株・投信などを購入していなくとも、一応は資産効果を享受できる)

解約返戻率は、10年目までは他社にトップの座を譲るが、それ以降はトップのお得さだ。どの段階での解約を視野に入れているのかにもよるが、少なくとも60歳定年or65歳定年で退職金を一時払い終身保険に回すような場合には、平均寿命までは男性で20年程度、女性で25年程度が見込まれるため富国生命の方が数字的な有利にあるといえそうだ。

結論としては、解約までに10年以上は念頭に置いているなら、返戻率からしてオススメできそうだ。さらに5年ごと利差配当もあるため、他社に出し抜かれる心配も薄いのも良い。また、支払った保険料に対して支払われる死亡保険金の額が、他社より大きめの返戻率になっている点もプラスだ。一方で、前述したように子供が小さい時点で契約する場合や、10年内の早期解約の可能性があったり、年齢が既に75歳~80歳だと他社の保険も検討する必要が出てくる。