明治安田生命 かんたん告知医療保険を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- かんたん告知医療保険

- 加入年齢:

- 20~75歳

- 保障期間:

- 10年

- 保障内容:

- 入院・手術等

- 特徴:

- 健康に不安のある方も安心

かんたん告知医療保険は明治安田生命が2008年4月から販売している引受基準緩和型の医療保険です。保障期間が10年更新という大きなネックがある保険で、10年の更新毎に更新時の年齢によって保険料が上昇します。それも更新ができるのは90歳までという不安点もあります。

それを受けて明治安田生命は2022年4月に「かんたん告知終身医療保険」という別の保険も販売を開始しました。普通に考えればリニューアルした保険の方が良いはずですが、この保険にも良い点はあるのでしょうか。以下で保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

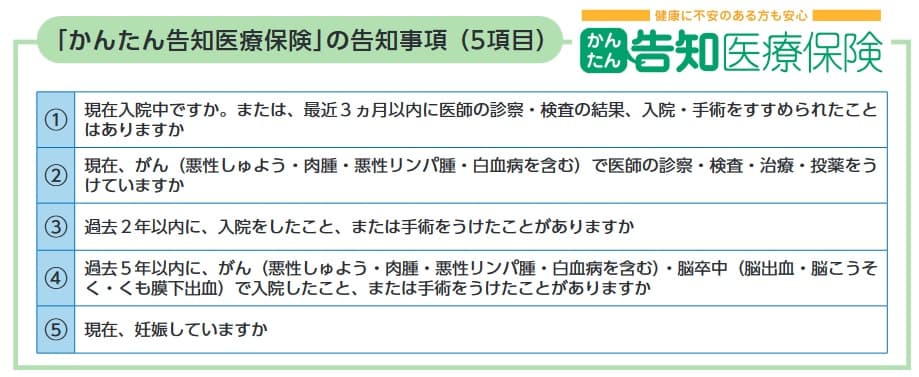

医療保険は通常は告知項目が7~8項目はありますが、この保険は5つの告知項目で済みます。告知項目の数だけではなく内容についても緩和されており、過去に病気で入院・手術等をしても加入しやすくなっています。

5つの告知項目を時系列にすると、現在・過去3ヶ月・過去2年内・過去5年内になります。その中で現在・過去3ヶ月以内の告知項目は、通常の医療保険でも引受基準緩和型の医療保険でもスタンダードな告知項目です。「過去2年内に入院・手術等をしたか?」は「過去5年内にがん・脳卒中で入院手術をしたか?」は引受基準緩和型の医療保険では、告知項目になっているかはマチマチです。

ただ、通常の医療保険は5年内の入院・手術が多いため、告知項目として緩和されているのは間違いありません。過去5年内の入院・手術もがん・脳卒中に限定されており、加入の条件が緩いのは確かです。

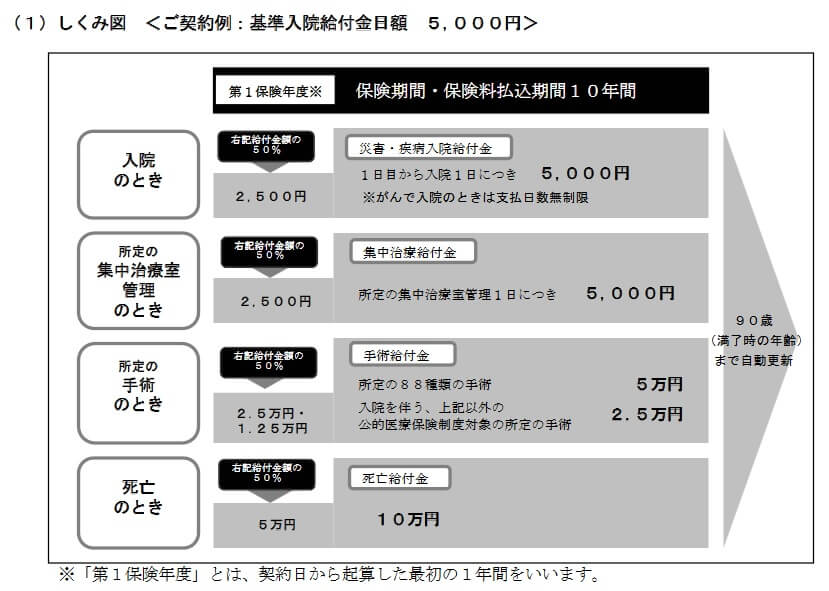

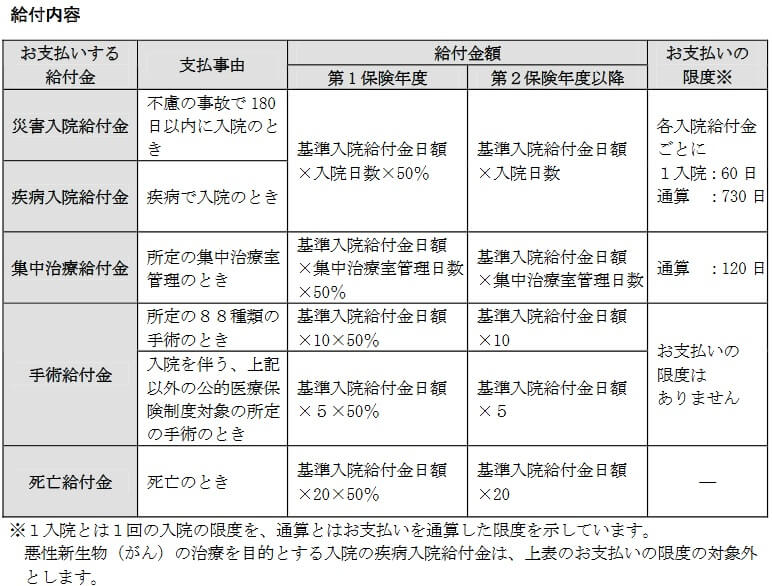

保障内容は入院時の入院給付金、集中治療室に入った時の集中治療給付金、手術時の手術給付金、死亡時の死亡給付金があります。入院給付金と集中治療給付金は日数に応じて受け取れ、手術給付金は1回ごとで死亡給付金は1回限りとなります。特約は代理人が保険金を請求できる代理請求特約があるだけです。

入院給付金・手術給付金は他社にもありますが、集中治療給付金は他社にない珍しい保障です。集中治療室での治療を受けると入院給付金とは別に、入院給付金と同額が日数に応じて受け取れます。イメージとしては急性の脳卒中で救急車で運ばれて集中治療室(救命救急センター)に運ばれるといった感じです。

また、死亡時に死亡保険金が受け取れる死亡給付金が基本保障に含まれているのも珍しいです。他社では特約で付加できることがありますが、基本保障に含まれるのは稀です。死亡給付金は入院給付金の20倍のため少額ですが、一応は死亡までカバーできるといえます。

保険料・返戻率を他社と比較

この保険は30歳・入院日額5000円だと、保険料は月額3890円となります。保険料は40歳で契約しても3940円で大きな変動はありませんが、50歳だと4660円まで上昇します。この保険は10年更新で保険料が上昇します。30歳で契約して40歳での更新時は保険料負担は大して変わりませんが、その次の50歳での更新は保険料負担が増します。

仮に30歳で契約して更新前の49歳でがんになり、手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をしたとします。入院給付金の8万円と手術給付金の5万円で計13万円が受け取れます。他方で保険料は19年間で89万円支払っているため返戻率は14%となります。

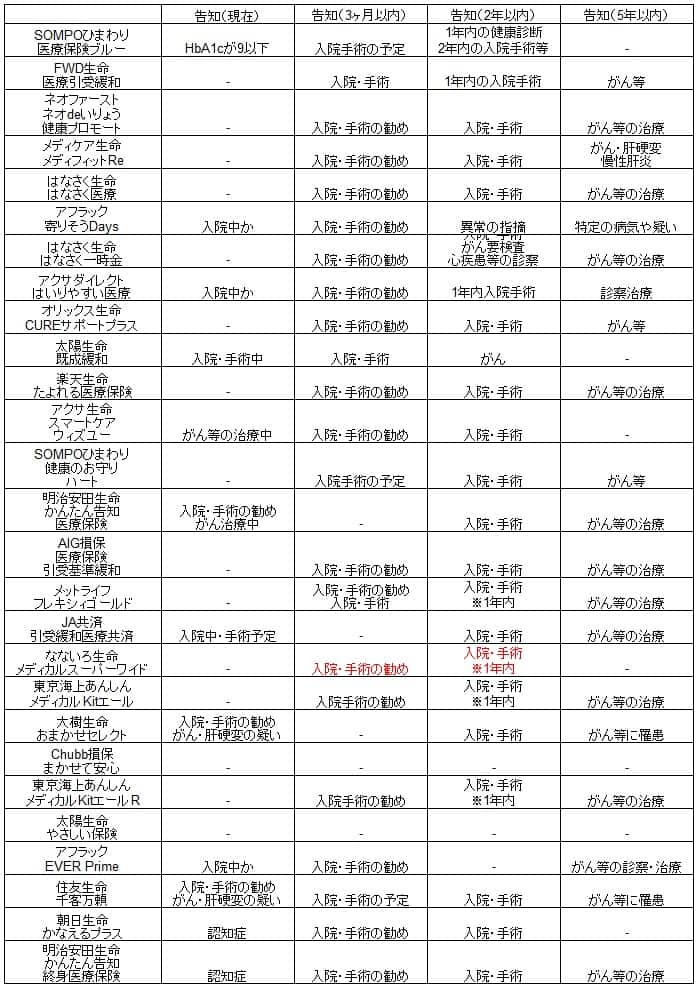

返戻率は低いのですが、入院日数や手術の回数・再発等々で給付金の合計額は変化するため返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料は、30歳でも40歳でも50歳でも他社と比べて高めです。それも他社の保険は更新期間10年ではなく終身保障で、加入時から保険料は変わりません。この保険は70歳で更新すれば保険料は月額8885円まで上昇し、保険料は2~3倍近くまで膨れます。

そう考えると、この保険の保険料は見た目以上に高いといえるでしょう。この保険のメリットについては後述しますが、そこで決定的な要因が見つからなければ保険料が割高な保険となります。

メリット

この保険のメリットには、まずは告知内容が緩和されている点が挙げられます。既往歴や持病によって通常の医療保険に加入できない人でも加入できる可能性があります。ただ、この点については他社も同様です。

他社と大きく異なるのは、やはり保険期間が10年更新である点です。ただ、それを逆手に取って加入から10年目に不要だと感じれば解約するという手があります。病気の再発の心配が消えた等々の理由が考えられますが、10年更新なら終身と異なり解約の心理的なハードルは低いでしょう。保険が無くなると不安かもしれませんが、更新せずに保険料と同額を貯金していけば、40~50歳の10年間で47万円が貯まります。それを将来の治療費に充てれば良いでしょう。

また、集中治療給付金があるのもメリットかもしれません。他社にはなく、何かの病気や交通事故のケガで集中治療室で治療される可能性があるからです。死亡給付金も医療保険とは別に終身保険に加入する手間を考えれば、医療保険とセットなのはメリットかもしれません。

デメリット・注意点

この保険のデメリットは、まずは保険料が他社より高く年齢に応じて上昇する点です。保険は終身型よりも更新がある定期型の方が保険料が安いのですが、この保険の保険料は他社の終身型よりも高いです。集中治療給付金・死亡給付金の分だともいえますが、入院・手術給付金で他社は返戻率が18~20%近いため割高といえます。

メリットとして挙げた告知項目も、他社と比較すれば物足りない感が否めません。他社では過去5年以内~という告知項目を削除したり、過去5年内の項目を削除し過去2年内の項目を過去1年内に短縮したりしています。そう考えればメリットといえど非常に薄いメリットといえます。

さらに2008年から販売しているだけあって、給付金の支払事由にも古さが垣間見られます。手術給付金の対象が1000種ではなく88種だったり、所定の88種の手術以外は日帰り手術が保障の対象外だったりします。もちろん入院給付金は日帰り入院も保障の対象外です。

今では主流となっている先進医療給付金が無いのもデメリットです。これを特約で付加すれば1回あたりの治療費が数百万円になることもある先進医療を金銭的な理由で断念せずに済みます。同じ理由で放射線治療給付金が無いのもデメリットでしょう。ただ、これらのデメリットは2022年に販売開始した「かんたん告知終身医療保険」では改善されています。

最後に支払削減期間があるのもデメリットです。加入から1年間は給付金の対象となる入院等をしても受け取れる金額は半額になります。多くの他社の医療保険も削減期間がありますが、アクサダイレクト生命・なないろ生命等は削減期間なしです。

評判・苦情

明治安田生命の2020年度(2020年4月~2021年3月)の決算資料によると、医療・介護保障保険の新契約件数は6.9万件です。前年度が6.0万件だったため前年度比15%の増加でした。契約数等から考えると評判は良さそうですが、この保険ではなく他の医療保険が数字を押し上げた可能性が極めて高いでしょう。

生命保険協会の苦情数のデータでは、明治安田生命全体に寄せられている苦情数は3.0万件(2021年度第3四半期実績)で、総顧客数の715万件で割った苦情率は0.42%です。1000契約のうち4.2件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数は多く評判は良くないと考えられます。

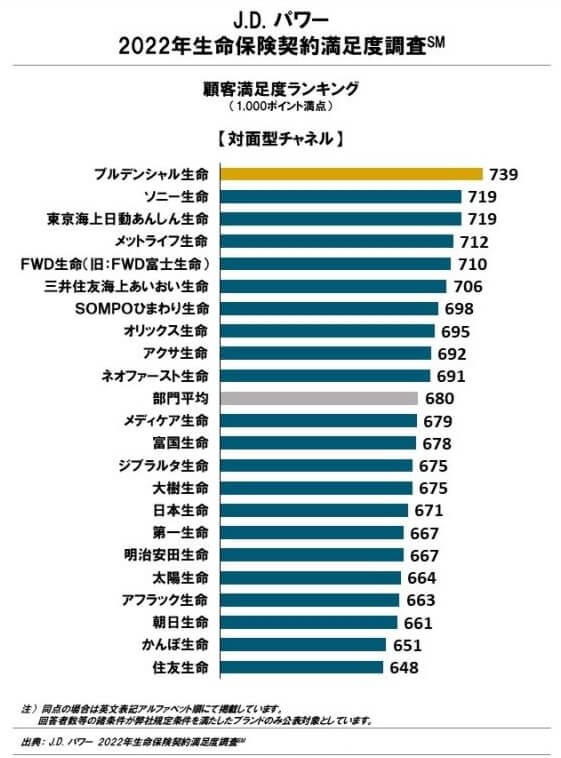

それを裏付けるように調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、明治安田生命は22社中で17位と低位に沈んでいます。業界平均も大きく下回るため、顧客満足度が低いのは間違いないでしょう。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

オリコンの2022年の医療保険ランキング(8000人対象の調査)では25社中で14位と健闘していますが、上位には入っていません。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。アフターフォローの点数はトップ10の保険と比較しても遜色ありませんが、それ以外の評価は順位相当の評価を受けています。

以上のデータから考えると、明治安田生命全体の評判は悪いとは言い切れないものの、決して良くはないでしょう。この保険自体の評判は良い可能性も否定はできませんが、同社には他に新しい医療保険がいくつもあるため、この保険が順調な契約数の軸になっているとは考えにくいです。

総合評価・おすすめか?

結論としては、かんたん告知医療保険はオススメできません。メリットも無くはないのですが、どう考えてもデメリットの方が大きいでしょう。やはり2008年から販売しているだけあって時代遅れになった感が否めません。それで保険料が安ければ救いようもありますが、保険料も割高なようでは厳しいです。

この保険を今から加入することを検討している人は、この保険以外の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。