明治安田生命 かんたん告知終身医療保険を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- かんたん告知終身医療保険

- 加入年齢:

- 50~90歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 健康に不安のある方も安心

かんたん告知終身医療保険は、明治安田生命が2022年4月から販売開始した引受基準緩和型の医療保険です。2008年から販売している「かんたん告知医療保険」の古い箇所が改善されています。特に保障期間が10年ではなく終身に変わったのが最も大きい改善点です。

その他にも改善されている点もありますが、新たに加わった保障もあります。以下で保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

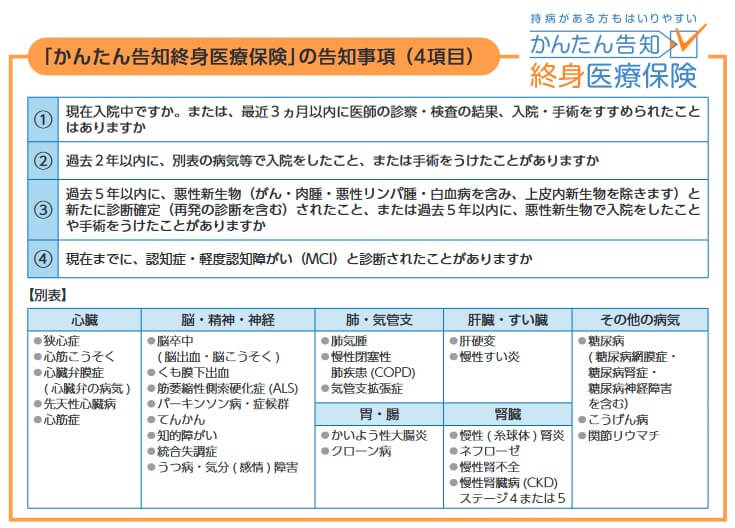

医療保険は通常は告知項目が7~8項目はありますが、この保険は4つの告知項目で済みます。告知項目の数だけではなく内容も緩和されており、過去に病気で入院・手術等をしても加入しやすくなっています。

4つの告知項目を時系列にすると、現在と過去3ヶ月・過去2年内・過去5年内・現在までにの4つになります。その中で現在・過去3ヶ月以内の告知項目はスタンダードな告知項目です。「過去2年内に入院・手術等をしたか?」は「過去5年内にがん(悪性新生物)で入院手術をしたか?」は通常の医療保険よりも緩いです。なぜなら通常の医療保険は5年内の入院・手術を告知項目とすることが多いからです。

また、「現在までに認知症になったか?」は引受基準緩和型の医療保険でも、あるケースと無いケースがあります。他社が80歳か85歳で新規契約を区切るところを、それよりも高齢である90歳まで加入できます。そのあたりが関係しているのかもしれません。

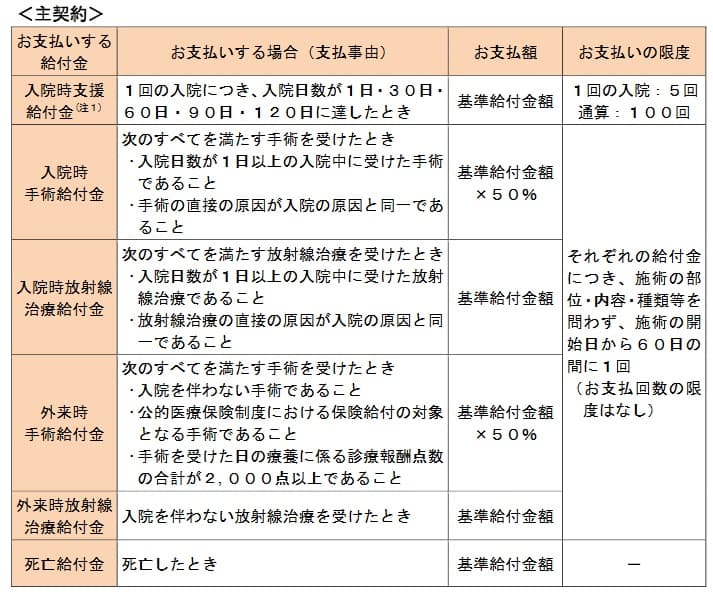

保障内容は入院時の入院時支援給付金、手術時の手術給付金、放射線治療を受けた時の放射線治療給付金、死亡時の死亡給付金があります。入院時支援給付金は他社が入院日数に応じて支払われるのに対して、入院日数が一定の日数を超える度に給付金が受け取れます。入院日数が1日・30日・60日~を区切りとして、まとまった金額が受け取れます。

1回あたりの入院時支援給付金・死亡給付金が基準給付金額と同額になります。放射線治療給付金は入院時と外来時に分かれますが、1回あたりの金額は入院給付金と同額です。手術給付金だけは基準給付金額の半額になる点に注意が必要です。

以上の基本保障は加入してから死亡するまで終身で保障が継続しますが、先進医療への備えである先進医療特約は10年更新となります。更新の度に保険料が上昇しますが、もともと先進医療特約分の保険料が100円程度で、上昇しても数十円のため大きな支障はありません。

保険料・返戻率を他社と比較

この保険は50歳男性・基準給付金額10万円だと保険料は月額6632円、60歳で契約すると7996円となります。この保険に加入できるのは50~90歳のため、50歳未満の保険料は分かりません。仮に50歳男性・基準給付金額10万円で契約して、60歳でがんになったとします。手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)と1回の放射線治療を受けると、合計25万円の給付金を受け取れます。

その一方で保険料を10年間で79.5万円支払っているため、返戻率は31%と100%を下回ります。ただ、放射線治療を5回受ければ受け取り総額は65万円となり、返戻率は81%となり100%に近づきます。死亡給付金も含めれば一層100%に近づく一方、放射線治療が0回であったり入院せず外来手術だけで済むと返戻率は一段と悪化します。

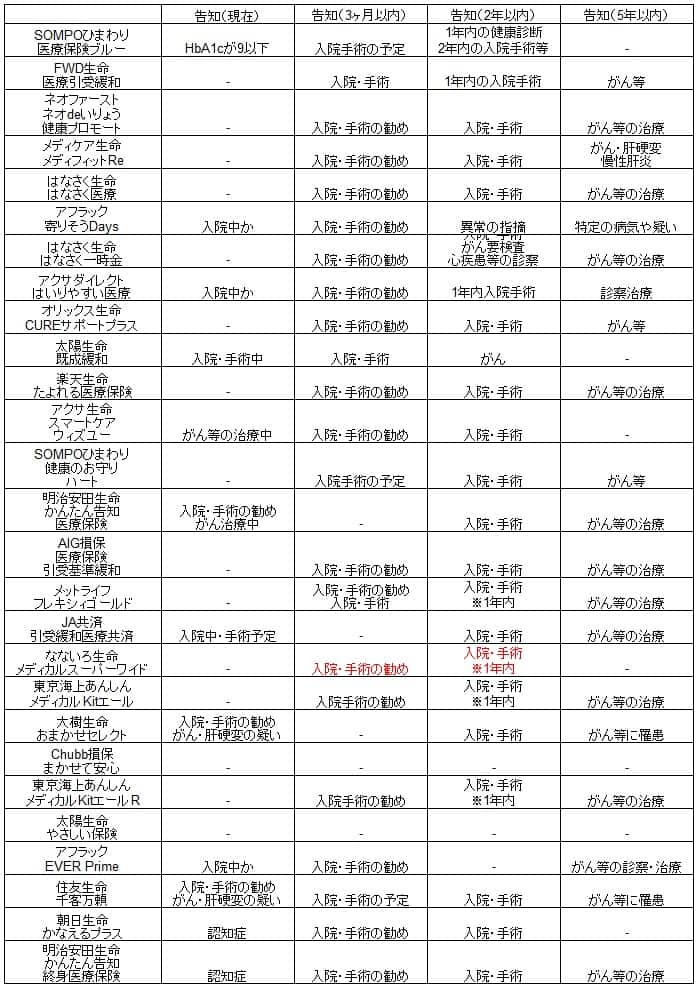

このように入院日数や手術の回数・再発等々で給付金の合計額は変化するため、返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料は50歳時の数字だけですが、他社よりも高いのが分かります。それも最安値圏にあるネオファースト生命・メディケア生命等と比較すると、50歳時の保険料は2倍近い額です。入院日数が1日でも10万円が受け取れるため、他社の日数に応じて変動する給付金額よりもお得感はあります。

ただ、入院日数が何日になるかは分からず、そもそも病気になるのか入院するのが何歳になるかも分かりません。そのため入院給付金が一時金という点だけでは、基本的には保険料は割高なのは間違いありません。後述するメリットの項目で保険料の高さが納得できる要因が欲しいところです。

メリット

この保険のメリットには、まずは告知内容が緩和され既往歴や持病がある人でも加入しやすい点が挙げられます。それも告知項目のうち、過去5年の病歴の項目で対象となるのはがん(悪性新生物)だけです。他社にはがん以外に脳卒中等も対象とする保険があります。その意味ではメリットといえます。

また、入院時支援給付金もメリットでしょう。大抵の医療保険は入院日数に応じて給付金が受け取れるため、入院日数が2日なら1万円だけになる可能性があります。その点、この保険なら入院日数に関わらず10万円、30日を越えれば20万円が受け取れます。他社でも日数に関わらず一時金で受け取れる保険もありますが、あくまで特約で日数に応じた入院給付金に追加する形式で保険料が上昇します。

手術給付金も入院・外来を問わず受け取れ、それも金額が入院・外来で同額です。他社では入院時の手術は満額で、外来だと半額になる医療保険が大半です。そのため手術給付金の支払事由もメリットといえます。死亡給付金も他社では付加できなかったり、医療保険と別に加入する手間を考えると、基本保障に入っている点でメリットでしょう。

さらに細かい点ですが、90歳でも契約できる点もメリットかもしれません。さすがに80代後半から加入するのは稀でしょうが、基本的には年齢に応じて病気になる可能性は高まります。70代で病気になって80代で5年が経過して加入するケースも考えられなくはありません。

デメリット・注意点

この保険のデメリットは、他社と比べて告知項目が緩和し切れていない点が挙げられます。他社では過去5年以内~という告知項目を削除したり、過去5年内の項目を削除した上に過去2年内を過去1年内に短縮したりしています。そう考えれば明治安田の告知項目には物足りなさがあります。

さらに入院給付金が一時金なのはメリットですが、日帰り入院は保障の対象外となります。比較的長めの数週間に及ぶ入院でないなら保障は不要ともいえますが、他社では5000円なり1万円なりが受け取れると考えるとデメリットと言わざるを得ないでしょう。

また、リニューアルされて先進医療給付金特約が付加できますが、その他に目ぼしい特約はありません。他社ではスタンダードな通院特約・三大疾病保険料払込免除特約等がありません。最低限の保障が欲しい人には問題ありませんが、それでも特約を付加したい人に向けて用意すらされていないのはデメリットでしょう。

最後に支払削減期間があるのもデメリットです。加入から1年間は入院等をしても受け取れる給付金額は半額になります。他社も削減期間がある医療保険が多いのですが、アクサダイレクト生命・なないろ生命等は削減期間なしです。

評判・苦情

明治安田生命の2020年度(2020年4月~2021年3月)の決算資料によると、医療・介護保障保険の新契約件数は6.9万件です。前年度が6.0万件だったため前年度比15%の増加でした。この保険以外の認知症保険等々も含まれる数字ですが、契約数等から考えると評判は良さそうです。

生命保険協会の苦情数のデータでは、明治安田生命全体に寄せられた苦情数は3.0万件(2021年度第3四半期実績)で、総顧客数の715万件で割った苦情率は0.42%です。1000契約のうち4.2件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数は多く評判は良くないと考えられます。

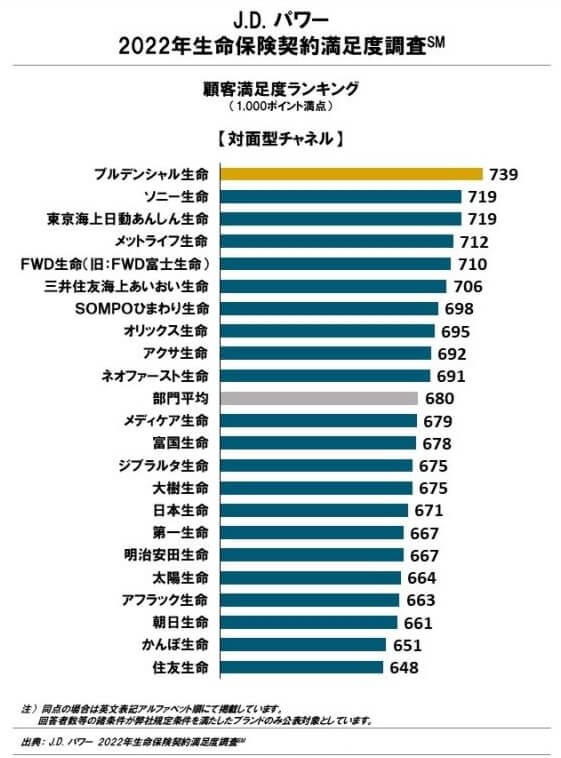

それを裏付けるように調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、明治安田生命は22社中で17位と低位です。業界平均も大きく下回るため顧客満足度は低いのでしょう。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

オリコンの2022年の医療保険ランキング(8000人対象の調査)では、25社中で14位とJDパワーの調査よりは健闘しています。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。アフターフォローの点数はトップ10の医療保険と比較しても遜色ありませんが、それ以外の評価は順位相当の評価を受けています。

以上のデータから考えると、明治安田生命全体の評判は悪いか良くはないでしょう。ただ、この保険自体の評判は良い可能性が無くはありません。アフターフォローの評価が高いため、保険の内容と保険料に納得さえできれば評判は必要以上に気にする必要は無いかもしれません。

総合評価・おすすめか?

結論としては、かんたん告知終身医療保険はイマイチな保険です。入院支援給付金や手術給付金の支払事由といったメリットもありますが、保険料の高さがネックといえるでしょう。最大で他社の2倍近い保険料を支払う価値があるかは疑問です。

そのため、この保険を検討している人は他の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。