ジブラルタ生命 家族収入保険/ 収入保障保険の保険料・返戻率・保証期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- 家族収入保険

- 契約年齢:

- 15~55歳

- 保険期間:

- 60/65歳

- 返戻率:

- 2,710% ※30歳契約

- 特徴:

- ご家族がお給料のように年金を受け取れる保険です

ジブラルタ生命 家族収入保険は保険料で他社と比較すると!?

「家族収入保険」はジブラルタ生命の収入保障保険で、正式名称は高度障害療養加算型家族収入保険(保険料払込中無解約返戻金型 無配当)と非常に長い。以下、同社の家族収入保険の概要を記載し、他社と保障・保険料で比較する。

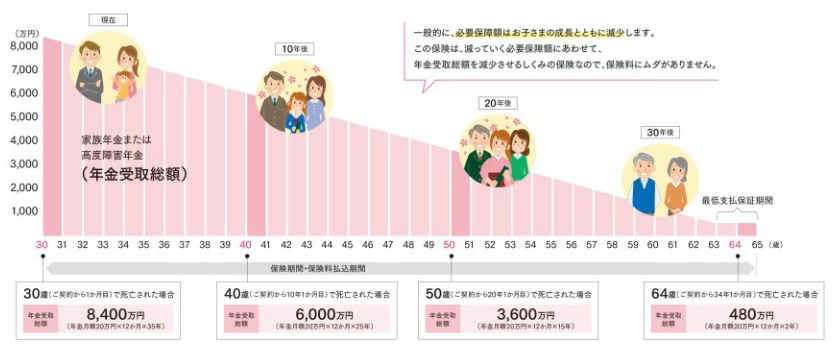

この保険は他社と名前こそ異なるが、中身は他社の収入保障保険と同じだ。自分が定めた年齢(保険期間)までに死亡すると、保険金が毎月受け取れる年金形式で保険金を受け取れる。

この保険の根幹には、加齢と共に人の支出が減少していくという前提があるため、長生きする程に受け取れる保険金の合計額が漸減していく。子供の成長過程を考慮すれば前提条件は真なのだが、実際には子供が社会人になった後に死亡する確率が高く、夫婦の片方が死亡して年金が半減する点については無防備となる。そのため、収入保障保険と他の保険を組み合わせるなどを検討する必要がある。

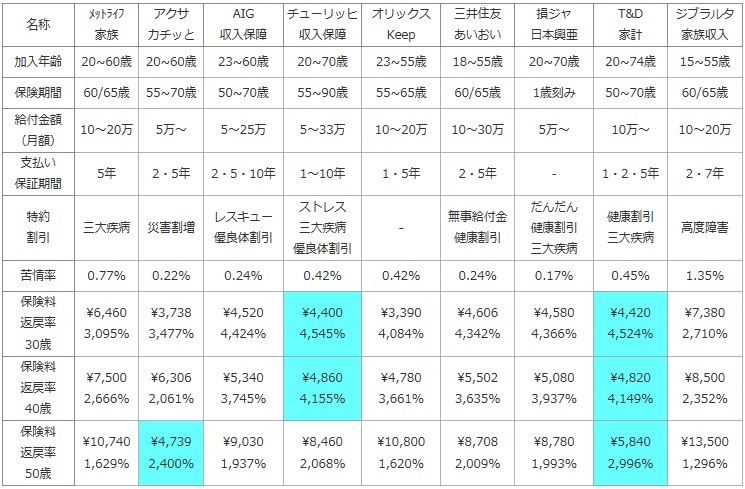

次に下図では各社の収入保障保険を、加入できる年齢・保険期間・月額の給付金・支払い保証期間に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度を図る参考指標とした。さらに給付金額を月額20万円で契約した場合の保険料を30・40・50歳の男性で比較し、各々15年後・10年後・8年後に死亡した場合の返戻率(支払った保険料が何%で戻るか)でも併せて比較した。

| 名称 | メットライフ 家族 |

アクサ カチッと |

AIG 収入保障 |

チューリッヒ 収入保障 |

オリックス Keep |

三井住友 あいおい |

損ジャ 日本興亜 |

T&D 家計 |

ジブラルタ 家族収入 |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 20~60歳 | 20~60歳 | 23~60歳 | 20~70歳 | 23~55歳 | 18~55歳 | 20~70歳 | 20~74歳 | 15~55歳 |

| 保険期間 | 60/65歳 | 55~70歳 | 50~70歳 | 55~90歳 | 55~65歳 | 60/65歳 | 1歳刻み | 50~70歳 | 60/65歳 |

| 給付金額 (月額) |

10~20万 | 5万~ | 5~25万 | 5~33万 | 10~20万 | 10~30万 | 5万~ | 10万~ | 10~20万 |

| 支払い 保証期間 |

5年 | 2・5年 | 2・5・10年 | 1~10年 | 1・5年 | 2・5年 | - | 1・2・5年 | 2・7年 |

| 特約 割引 |

三大疾病 | 災害割増 | レスキュー 優良体割引 |

ストレス 三大疾病 優良体割引 |

- | 無事給付金 健康割引 |

だんだん 健康割引 三大疾病 |

健康割引 三大疾病 |

高度障害 |

| 苦情率 | 0.77% | 0.22% | 0.24% | 0.42% | 0.42% | 0.24% | 0.17% | 0.45% | 1.35% |

| 保険料 返戻率 30歳 |

\6,460 3,095% |

\3,738 3,477% |

\4,520 4,424% |

\4,400 4,545% |

\3,390 4,084% |

\4,606 4,342% |

\4,580 4,366% |

\4,420 4,524% |

\7,380 2,710% |

| 保険料 返戻率 40歳 |

\7,500 2,666% |

\6,306 2,061% |

\5,340 3,745% |

\4,860 4,155% |

\4,780 3,661% |

\5,502 3,635% |

\5,080 3,937% |

\4,820 4,149% |

\8,500 2,352% |

| 保険料 返戻率 50歳 |

\10,740 1,629% |

\4,739 2,400% |

\9,030 1,937% |

\8,460 2,068% |

\10,800 1,620% |

\8,708 2,009% |

\8,780 1,993% |

\5,840 2,996% |

\13,500 1,296% |

上図で1番右のジブラルタ生命 家族収入保険は、加入できる年齢の下限が低い一方で上限も低い点が他社との差異の1つとして挙げられる。特に15歳から契約可能という点を活かすと、中卒で働き始めた人が利用できるという点もあるが、子供が15歳の段階で両親が契約するという手もある。その後、社会人になったタイミングで保険料の支払いはバトンタッチするという具合だ。解約返戻金が存在しないため、子供がバトンタッチを拒否すると保険料は無駄になるが、比較的安い保険料は享受できる。

特約・割引では高度障害の場合に、通常よりも加算された保険金が受け取れる特約があるが、その他の特約を見渡して特に有用性の高い特約・割引は存在していない。また、苦情率は他社と比較して高く、各種手続き・問い合わせなどでの保険会社の対応には一抹の不安がある。保険料は他社と比較して、どの年齢層でも高く、保険料の安さというメリットは存在しないといえる。

結論としては、保険料面でのメリットがなく他に他社より秀でた面がないため、特にオススメはしない保険だ。ただ、15歳から契約可能という点でのみ自分の都合次第では検討する価値がある。そうでないなら他社の保険料の安い保険か、自由度の高い収入保障保険を選択した方がいいだろう。