太陽生命 わくわくポッケを比較・評価

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- わくわくポッケ

- 加入年齢:

- 0~12歳

- 支払開始:

- 15歳~

- 返戻率:

- 104.6%

- 特徴:

- 保障と貯蓄を備えたこども保険

わくわくポッケは太陽生命が2007年4月から販売している学資保険です。同社には「スマ保険」というダイレクトチャネルがありますが、わくわくポッケも2023年8月からスマ保険の対象となりました。そのためスマ保険を通じて加入手続きがインターネットで完結できます。

それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

保障内容

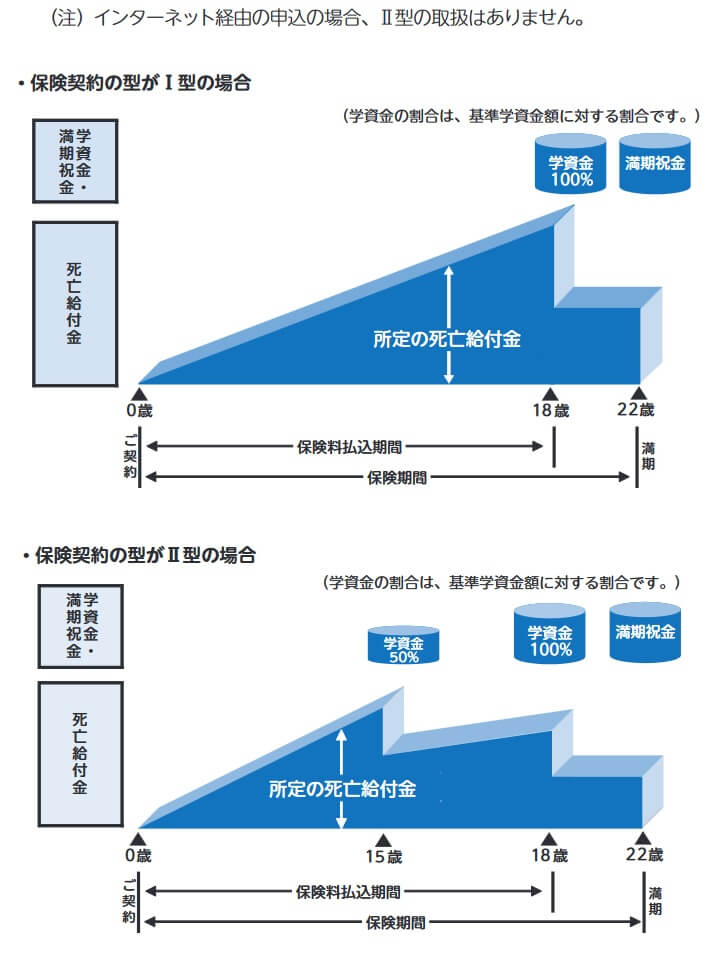

わくわくポッケは保険料を一定期間支払って、子供が一定の年齢に達すると学資金が受け取れ、満期になると保険が消滅します。保険料を支払う期間(保険料払込期間)と何歳で学資金を受け取るかは、ネットか対面で申し込むかで異なります。スマ保険でネット申し込みする場合、保険料払込期間は子供が10歳・12歳・15歳・18歳までから選択できます。学資金の受け取りは18歳時が必須で、残りの1回は20歳か22歳となります。下図のⅠ型のみ申し込めます。

対面での申し込みの場合は保険料払込期間は同様ですが、15歳時にも学資金が受け取れるⅡ型が選択できます。Ⅱ型だと学資金・祝金の金額は同額ではなく、初回の15歳時の学資金のみ通常の50%の金額になります。1回あたりの学資金(基準保険金額)は10万円~500万円まで設定できます。Ⅱ型で100万円に設定すれば、15歳時に50万円、18歳時と20歳時(もしくは22歳時)に100万円ずつ受け取れます。

さらに対面での申し込みでは各種の特約が付けられます。親向けの特約は育英年金特約・就業不能保障付育英年金特約・こども総合保険料払込免除特約があります。育英年金特約を付けると、親が死亡時に保険が満期になるまで年金を毎年受け取れます。就業不能保障付育英年金特約を付けると、死亡時だけでなく就業不能時も年金が毎年受け取れます。

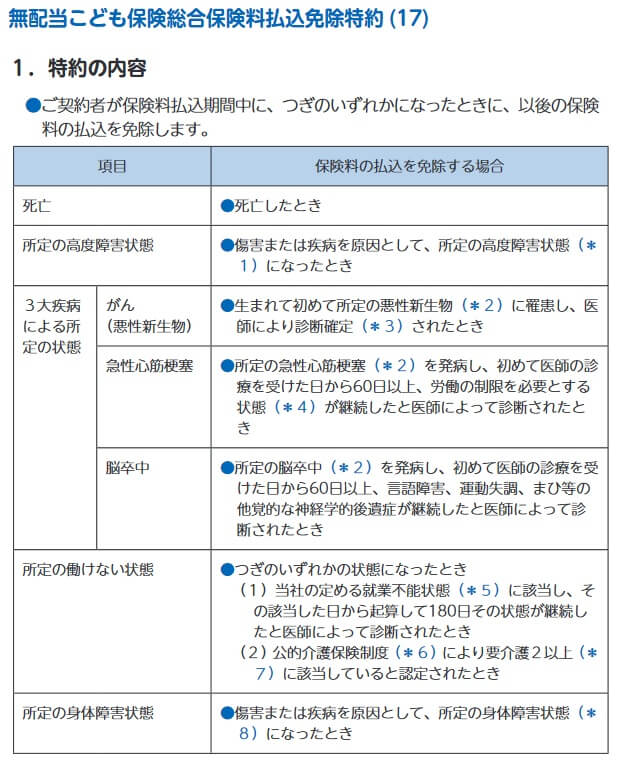

こども総合保険料払込免除特約を付けると、親の死亡時だけでなく三大疾病(がん・心筋梗塞・脳卒中)等になった時も以後の保険料の支払いが免除されます。もちろん保険料を免除されても学資金は契約通りに受け取れます。この特約を付けないと、親が死亡時のみ保険料が免除されます。

子供向けの特約はこども保険入院特約・こども保険医療一時金特約・こども保険手術特約があります。こども保険入院特約を付けると、子供がケガ・病気で入院すると入院日数に応じて入院給付金が受け取れます。こども保険医療一時金特約を付けると、入院時には入院日数と関係なく一時金が受け取れます。骨折で入院した場合、指定された感染症で入院した場合には通常の2倍の一時金が受け取れます。

こども保険手術特約を付けると、入院を伴う手術を受けると入院治療手術給付金が受け取れ、入院を伴わない外来での手術でも外来手術給付金が受け取れます。さらに放射線治療を受けると、放射線治療給付金が受け取れます。

保険料・返戻率を比較

この保険は子供0歳・1回あたり学資金50万円・保険料払込期間10年・22歳満期にして、スマ保険で返戻率重視プランを選択すると保険料は月額7962円です。10年間で支払う保険料が合計95.5万円なのに対して、学資金は100万円(50万円を2回)のため返戻率は104.6%となります。

上記の条件より保険料払込期間を長くしたり満期を20歳に縮めると返戻率は低下します。また、スマ保険で保険料お手頃プランを選ぶと、学資金を減額して保険料払込期間を長くしたプランが提案され、返戻率は100.9%と一段と低下します。また、対面で同じ条件で契約しても返戻率は同じですが、Ⅱ型にしたり前述した特約を付けるほど返戻率は低下します。

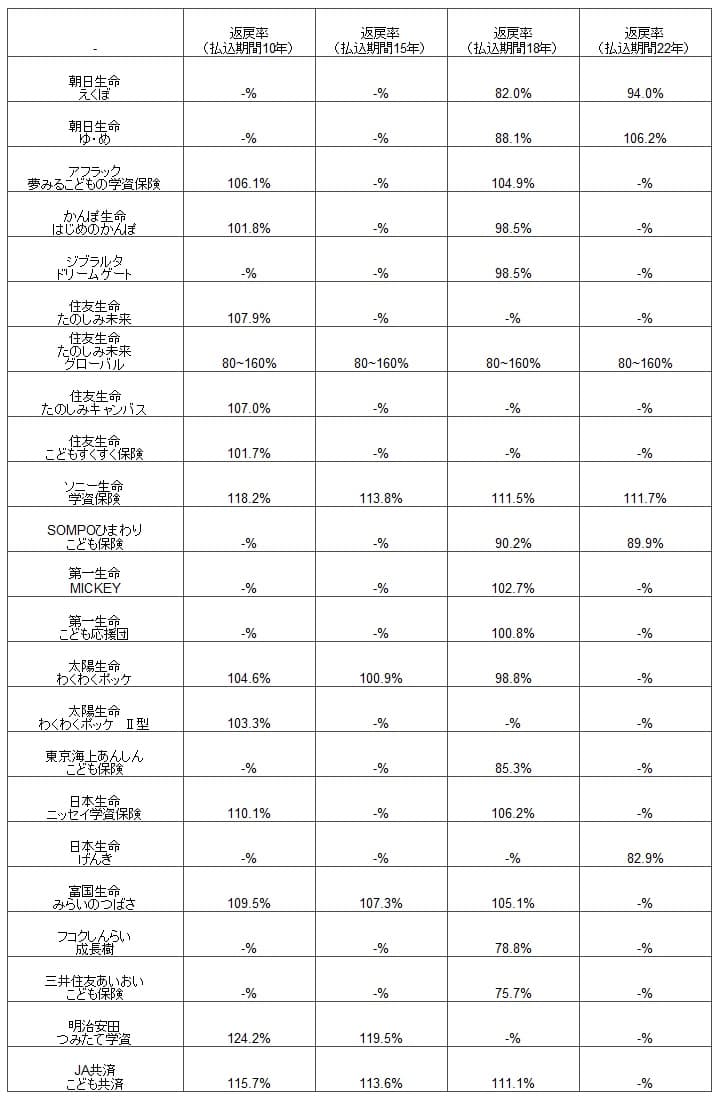

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率を他社と比較すると、どの保険料払込期間でも他社よりも低いです。この保険よりも返戻率が10~20%ほど返戻率が高い保険が複数あります。返戻率では他社よりも劣りますが、返戻率以外にメリットがあるのか続けて記述していきます。

メリット

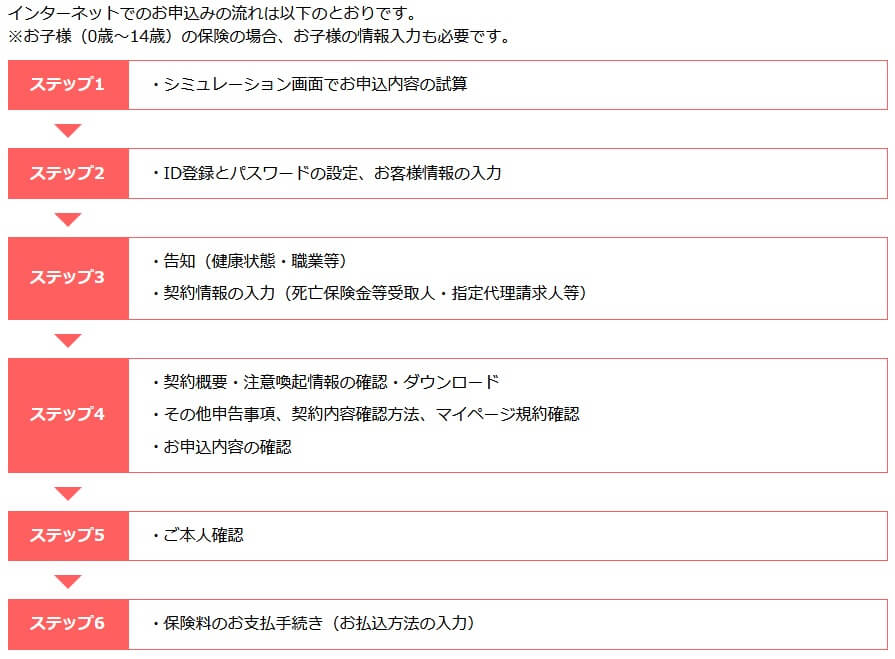

この保険のメリットは、まずは加入手続きがネット完結する点が挙げられます。同社のスマ保険の加入画面に従って、必要事項を入力しすれば加入手続きは完了します。本人確認は本人確認書類の画像をアップロードすれば済み、保険料の支払方法はクレジットカード情報を入力すれば事足ります。

他社の学資保険は営業職員との対面が必須であるケースが多いです。ソニー生命のようにリモートで対面できる保険もありますが、それでも煩わしさを感じる人はいるでしょう。SOMPOひまわり生命も学資保険を通信販売していますが、書類郵送で完結するため書類を記入する手間があります。太陽生命公式HPでは2023年6月時点でネット完結型の学資保険は生命保険業界初と記載されていますが、2026年現在でも非対面でネット完結するのは太陽生命だけです。

その一方でスマ保険ではなく営業職員との対面が必要となりますが、学資金以外に特約で保障を追加できるのもメリットです。親向けの特約には育英年金特約・就業不能保障付育英年金特約・こども総合保険料払込免除特約があります。育英年金特約は他社でも付けられますが、残りの2つの特約が付けられるのは稀です。

就業不能保障付育英年金特約を付けると、死亡時だけではなく就業不能状態になった場合にも育英年金が受け取れます。そのため就業不能保険の代替にできなくもありません。また、こども総合保険料払込免除特約を付けると、死亡時に加えて三大疾病(がん・急性心筋梗塞・脳卒中)になった場合、さらに就業不能状態になっても保険料の支払いが免除されます。第一生命でも三大疾病で保険料が免除されますが、免除されるケースが一段と広いです。

子供向けの怪我・病気への特約も悪くはありません。特にこども保険医療一時金特約は入院・手術をすれば一時金が受け取れ、骨折・所定のこども感染症(インフルエンザ・風疹・おたふく風邪等)で入院すると一時金の額が2倍になります。

最近では子供の医療費を無料とする自治体が多いため不要ともいえますが、治療費とは別の費用を考慮すると不要とは言い切れません。例えば、両親が共働きで何日も子供に付きっ切りになるのが難しい場合、遠方の祖父母に助けてもらう人もいるでしょう。その場合には一時金を両親の交通費に充てるといった具合です。

デメリット・弱点・落とし穴

この保険のデメリットは、まずはスマ保険ではⅡ型が選択できず特約が付けられない点が挙げられます。Ⅱ型は15歳・18歳・満期時(20歳か22歳)の3回に分けて学資金が受け取れます。高校の授業料無償化によって高校進学時の費用は軽くなっていますが、決してゼロにはなっていません。そのため人によっては15歳時にも学資金が欲しい人には不都合でしょう。

特約はスマ保険で申し込む場合には指定代理請求特則(指定した代理人が手続きができる特則)が付けられるのみで、他の数多くの特約は付けられません。対面での契約なら特約が付けられますが、スマ保険で返戻率重視プランにしても他社よりも返戻率が劣るのに、特約を付けると一段と返戻率は低下します。下図のモデルケースでは就業不能保障付育英年金特約・こども保険総合保険料払込免除特約等々を付けているため、返戻率が100%を下回っています。

返戻率から考えると、必要だと感じる保障は他の保険でカバーすることを検討すべきでしょう。親向けの特約でも育英年金特約は定期保険、就業不能保障付育英年金特約・こども保険総合保険料払込免除特約は就業不能保険・特定疾病保障保険(七大疾病保険・八大疾病保険)が代わりになります。これらの保険の方が特約よりも保障内容も手厚いです。

子供向けの特約は、そもそも必要性があるのか熟考した方が賢明です。子供の治療費が無料となる自治体に居住していれば、基本的に費用面から考えれば子供向け特約は不要です。子供が中学生になり運動部に入部してからでも遅くはなく、その際にスポーツ保険等に加入すれば十分でしょう。

評判・苦情

太陽生命の決算資料によると、2024年度の個人向け保険の新契約数は77.0万件で、前年度の75.7万件から1%増でした。その中で、こども保険を含む「その他の保険」の新契約数は前年度から5%減でした。そのため契約数から考えると評判は普通か少し悪そうです。

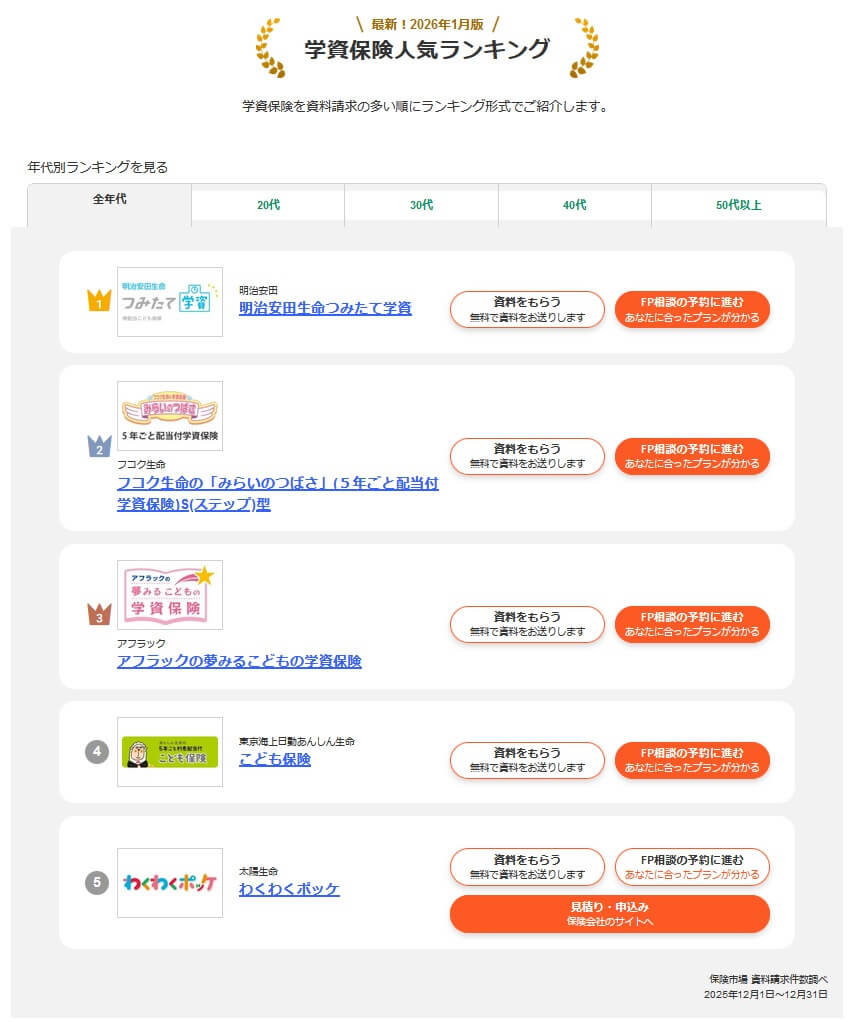

さらに契約数でいうと保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」でも、価格.comの「2026年2月更新 学資保険の人気ランキング(申込数)」でも、わくわくポッケはランキング外でした。保険代理店の資料請求・申込数から考えても人気は無さそうです。

「2026年学資保険 オリコン顧客満足度ランキング」でも太陽生命は10位以下でした。調査対象企業には入っていながらランキング外でした。実際の加入者・回答者数が規程人数に足りなかった可能性もありますが、評価が著しく低かった可能性もあります。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。しかし、こちらでも太陽生命わくわくポッケはランキング外でした。実際の加入者だけではなく、専門家からも見ても評価は低いと考えられます。

ただ、生命保険協会のデータによると、太陽生命全体に寄せられている苦情数は3817件(2025年度上半期実績)と少なめです。総顧客数の192万件で割った苦情率でも0.19%のため、1000件のうち1.9件で苦情が発生しています。他社の苦情率は0.2~0.5%台が多いため苦情数は少なめです。学資保険の評判はさておき、太陽生命自体の評判が悪いとはいえません。

以上のデータから考えると、朝日生命の学資保険の評判は少し悪そうです。契約数が伸びておらず、加入者の顧客満足度も専門家からの評価も低いからです。一応、わくわくポッケがスマ保険で加入できるようになったのは2023年7月と日が浅いため、今後は評判が良くなる可能性はあります。

総合評価・おすすめか?

結論としては、わくわくぽっけは微妙な保険です。他社よりも返戻率が低いのが最大のネックで、この保険は返戻率を重視する人には物足りない保険でしょう。その一方でネットで契約を完結したい人、自分が病気になったり就業不能になった時に保険料が免除されたい人は検討の余地がありそうです。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、この保険以外で三大疾病で保険料が免除される保険には第一生命「こども応援団」があります。