フコクしんらい生命 成長樹を比較・評価

- オススメ度:

- 保険会社:

- フコクしんらい生命

- 名称:

- こども保険(成長樹)

- 加入年齢:

- 0~9歳

- 支払開始:

- 6歳~

- 返戻率:

- 78.8%

- 特徴:

- お子さまの教育資金に備える保険

フコクしんらい生命は、富国生命の子会社で終身保険・個人年金保険・こども保険などを販売しています。主として保険代理店や銀行等の金融機関を介して保険を募集しており、これらの代理店で勧められた保険が同社の保険だったという人は少なからずいるでしょう。

それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

保障内容

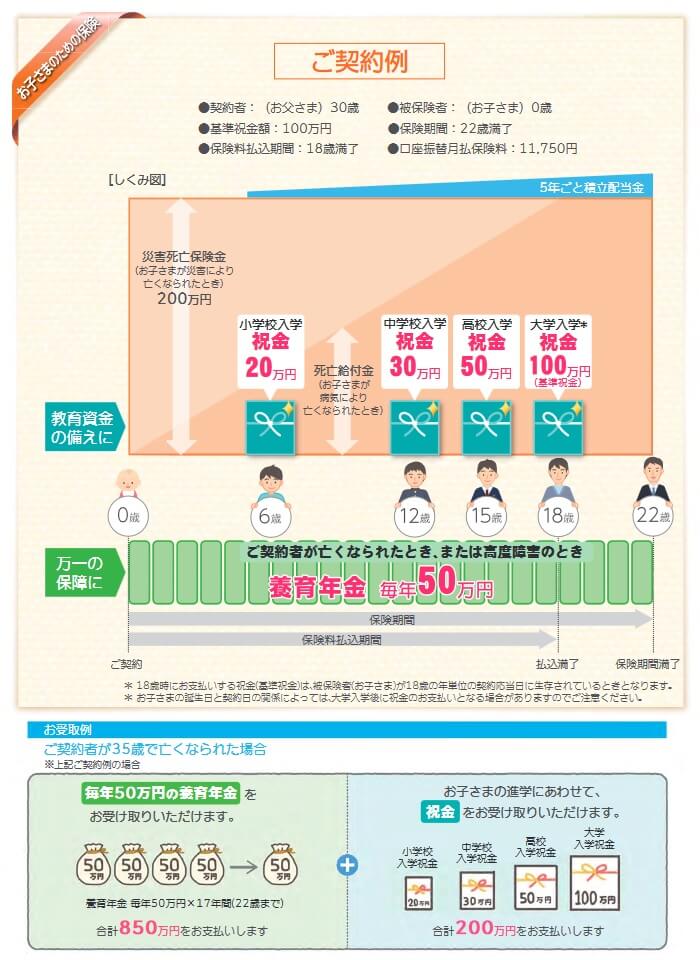

この保険は子供が18歳になるまで保険料を支払い、子供が小中高大に進学時に祝金が受け取れます。祝金は基準祝金額を元に受け取れ、基準祝金額は50~1000万円の範囲内で自分で設定できます。基準祝金を100万円にした場合、20%分の20万円を6歳時、30%分の30万円を12歳時、50%分の50万円を15歳時、100%分の100万円を18歳時に受け取れます。

さらに契約者である親が死亡時には、以後の保険料が免除され、祝金とは別に基準祝金額の50%分の養育年金が毎年受け取れます。この保険の保険期間22歳までのため、保険料を支払い終え祝金を全て受け取った後(子供が大学生で18~21歳)に親が死亡しても養育年金は受け取れます。

親ではなく子供が死亡した場合、災害死亡保険金か死亡給付金が受け取れます。災害死亡保険金は子供が災害で死亡時に受け取れ、保険金額は基準祝金額の2倍となります。死亡給付金は災害以外で死亡時に受け取れ、契約してからの経過年数に応じた額が給付金額となります。これらは保険期間が22歳までのため23歳以降に死亡しても受け取れません。

ちなみに保険を契約後に解約すると解約返戻金が受け取れますが、どの時期に解約しても解約返戻金は支払った保険料総額を下回ります。特に18歳時の祝金の受け取り後や契約から間もない時点での解約返戻金は無いか、あっても極めて少額です。

保険料・返戻率を比較

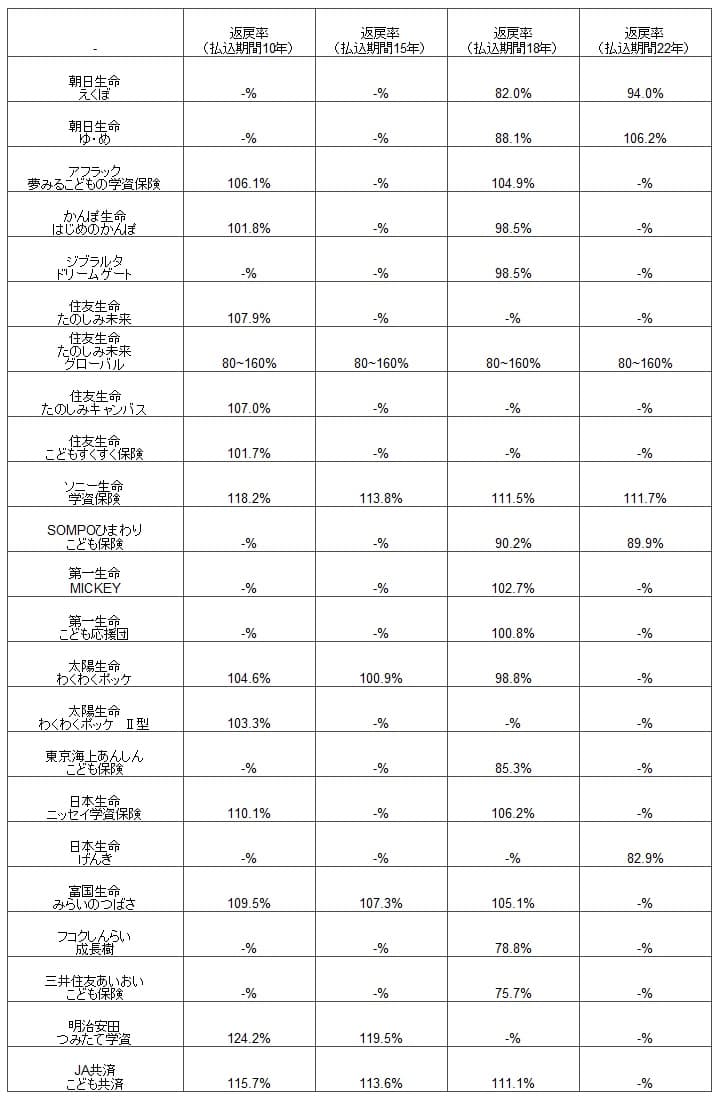

この保険は親30歳・子供0歳・22歳満了・保険料払込18年・基準祝金額100万円にすると、保険料は月額11750円です。支払う保険料は総額で約253万円となり、返戻率は79%と100%を大きく下回ります。他社の学資保険の中には保険料を引き下げて返戻率が上昇している保険もある中で、この保険の保険料は10年ほど前から変わっていません。

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率を他社と比較すると、明らかに他社よりも低いです。返戻率が低いのは養育年金があるからともいえますが、他社で同じく育英年金が付いている保険よりも返戻率は低いです。朝日生命・SOMPOひまわり生命と比べて10%ほど返戻率に差があります。教育資金だけではなく育英年金も目的の人だけとしても、返戻率からすれば他社の保険の方が有利です。返戻率以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは養育年金がある点でしょうか。他社には親が死亡すると保険料が免除されるだけの学資保険が多いのですが、この保険は死亡すれば祝金による教育資金だけではなく、養育年金による生活資金のサポートもしてくれます。

また、養育年金については上限が1000万円までと高額なのもメリットかもしれません。他社には500万円程度を上限とする学資保険が多いのですが、この保険の上限額は1000万円と高めです。そのため基準祝金額を1000万円にすれば、祝金だけで大学の学費等をカバーすることができます。親が高齢で子供が大学生の頃には定年退職しているようなら、検討の余地があるかもしれません。

細かい点ですが、子供が0~9歳まで加入できるのも見逃せません。子供が6歳程度で加入を締め切る保険が多い中では、9歳まで加入できるのは保険の加入に出遅れた人にはメリットになりそうです。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは金融機関では契約できない点が挙げられます。フコクしんらい生命の他の保険は各都道府県にある信用金庫・信用組合・労働金庫、さらに一部の地銀(東北銀行・山梨中高銀行など)で契約できます。これらの金融機関では成長樹は契約できません。

金融機関では契約できないため、契約できるのは共栄火災の代理店のみとなっています。なぜ損害保険の共栄火災の代理店で契約できるのか?という疑問もありますが、これはフコクしんらい生命が元々は共栄火災の子会社であったためです。共栄火災の代理店は全国に少なくない数がありますが、それでも自分の居住地の近くには無い可能性があります。それも対面契約で書類で手続きする手間があります。

さらに100%を大幅に下回る返戻率もデメリットです。返戻率は78.8%のため約20%が養育年金分の保険料だと考えると、30歳契約時の月額保険料の11750円のうち230円が特約分の保険料といえます。SBI生命の定期保険なら30歳男性で保険金額300万円の定期保険に月額387円で加入できます。それも養育年金と異なり、契約年数が経過すると受け取れる保険金額が減ることもありません。

また、養育年金があるのはメリットと既述しましたが、他社にも養育年金(育英年金)がある保険があるため、この保険ならではのメリットではありません。他社の養育年金がある学資保険よりも返戻率は低いため、数字面では何の優位性も無い保険といえます。

評判・苦情

フコクしんらい生命の決算資料によると、2024年度の個人向け保険の新契約数は7.4万件で、前年度の7.2万件から2%増でした。その中で成長樹を含む満期・生存給付保険の保有契約高は10%ほど減少しているため、契約数から考えると評判は少し悪そうです。

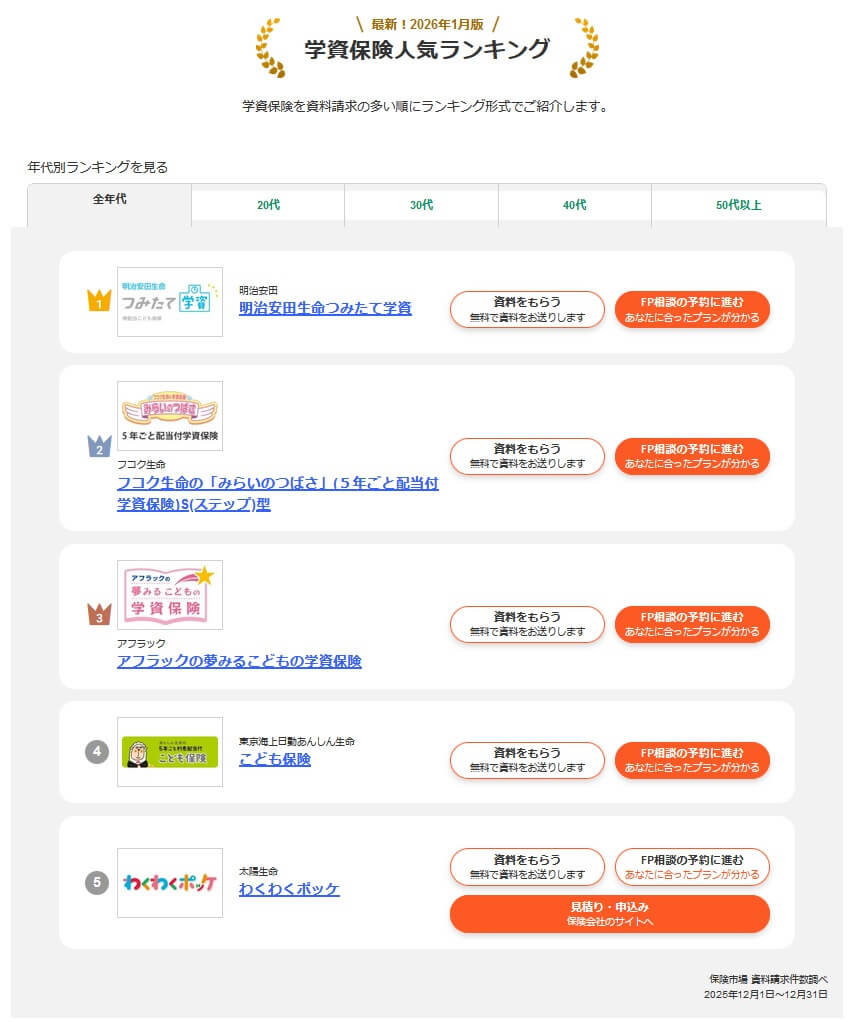

契約数でいうと、保険市場や価格.comの人気ランキングでもランキング外でした。とはいえ、この保険は金融機関・代理店限定での対面契約が必要な保険のため、止むを得ない結果ともいえます。

その一方で親会社である富国生命のみらいのつばさは保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」では2位、価格.comの「2026年2月更新 学資保険の人気ランキング(申込数)」でも2位とトップ3に入っていました。学資保険は親会社の商品に任せている可能性が高そうです。

また、生命保険協会のデータによると、フコクしんらい生命全体に寄せられている苦情数は2137件(2025年度上半期実績)と少数でした。しかし、総顧客数の44万件で割った苦情率は0.48%(1000件のうち4.8件の苦情が発生)で、他社の苦情率の0.2~0.5%台の中では高めです。学資保険の評判もさることながら、フコクしんらい生命自体の評判も少し悪そうです。

以上のデータから考えると、成長樹の評判は少し悪そうです。契約数のみが判断材料ですが、新契約数が伸びていないのが理由です。前述したように親会社の学資保険(みらいのつばさ)の評判が良いため、そちらの邪魔をしないようにしている可能性もあります。何にせよ評判が良い保険とはいえません。

総合評価・おすすめか?

結論としては、この保険はオススメできない保険です。せめて返戻率が90%台なら検討の余地もありますが、70%台だと教育費のために学資保険に加入するという主目的が達成できません。もしも養育年金に魅力を感じたとしても、同じく養育年金がある学資保険か定期保険検討した方が賢明です。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めの人には、三大疾病で保険料が免除される保険には第一生命「こども応援団」があります。