明治安田生命 つみたて学資を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- つみたて学資

- 加入年齢:

- 0~6歳

- 支払開始:

- 18歳~

- 返戻率:

- 129.2%

- 特徴:

- 成長を支える準備を

つみたて学資は明治安田生命が2016年から販売している保険です。この保険と「じぶんの積立」がシリーズの軸で、シリーズ累計で販売件数は200万件を超えています。

それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

保障内容

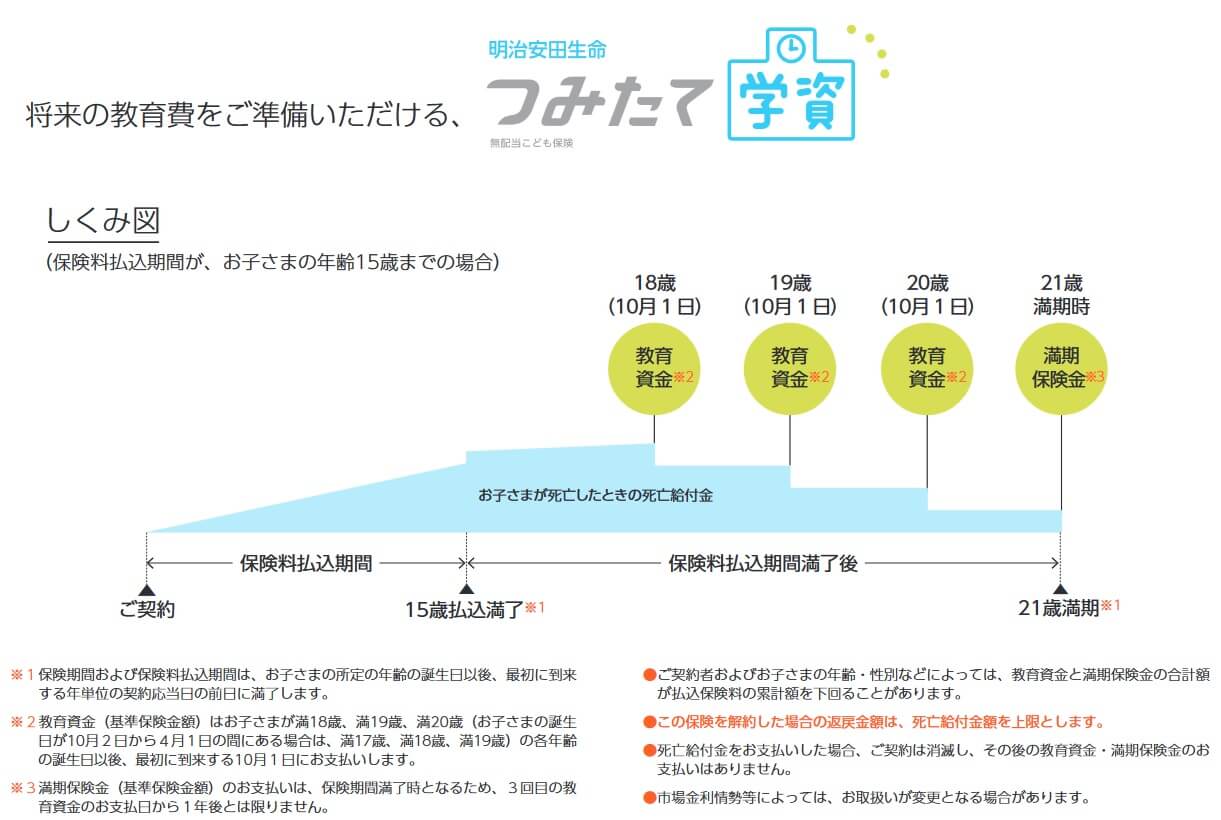

この保険は子供が10歳(子供が0~2歳の場合のみ)か15歳になるまで保険料を支払うと、子供が18~21歳までの4年間に学資金が毎年受け取れます。一応、18歳・19歳・20歳までは教育資金、21歳時は満期保険金と区別されていますが、受け取れる金額は自分が設定した基準保険金額となるため差はありません。

子供が生存しているのが教育資金と満期保険金の受取条件のため、子供が死亡すると代わりに死亡給付金を受け取ることになります。死亡給付金は保険料払込期間中なら契約してから支払った保険料が戻ってくるだけです。保険料を支払い終えた後なら運用中の積立金合計額か、積立金から受け取った学資金を差し引いた額になります。

子供ではなく親が死亡した場合、それ以後の保険料の支払いは免除されます。保険料の支払いが免除されても、それ以後の保険料の支払いはあったものとして教育資金・満期保険金は受け取れます。さらに契約時にⅠ型ではなくⅡ型を選択すると、がん(悪性新生物)と診断確定されても保険料の支払いが免除されます。ただし、2026年現在はⅡ型の新規募集は停止しています。

また、保険期間中に解約すると解約返戻金が受け取れますが、解約返戻金の額は支払った保険料の合計額を下回ります。特に契約直後に解約すると解約返戻金の額は無いに等しく、契約から数年後に解約した場合でも解約返戻金の額は支払った保険料の50~70%程度になります。

保険料・返戻率を比較

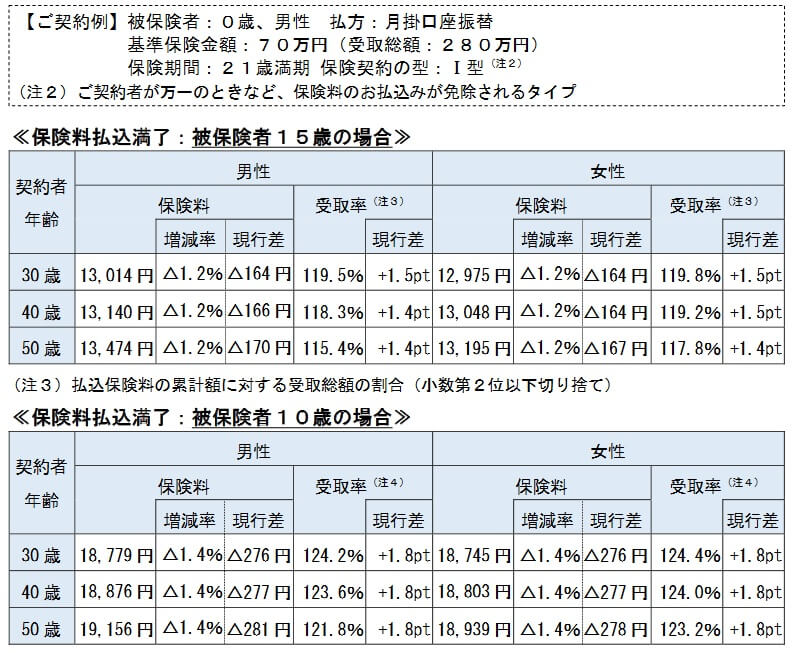

この保険は男性30歳・子供0歳・基準保険金額70万円・保険料払込10歳までにすると、保険料は月額18779円です。支払う保険料が10年間で合計225万円なのに対して、受け取れる教育資金・満期保険金は合計280万円のため、返戻率は124.2%となります。

保険料は2025年2月の改定で3~4%(返戻率は3~4%上昇)ほど安くなりましたが、間髪入れず2025年9月にも保険料は改定されて1.2~1.4%ほど安くなりました。この保険は5~6年前までは返戻率が109%程度だったことを考えれば、今の返戻率は相当に高いといえます。

また、この保険は基準保険金額70万円を超える高額割引適用で保険料が割引されます。70万円を超えると基準保険金額10万円あたり保険料が30円割引され、結果的に返戻率が上昇します。さらに保険料を一括払いにすることでも返戻率は上昇します。公式HPでは返戻率は最大129.2%と謳っていますが、この数字は基準保険金額70万円で保険料を一括払いした場合です。

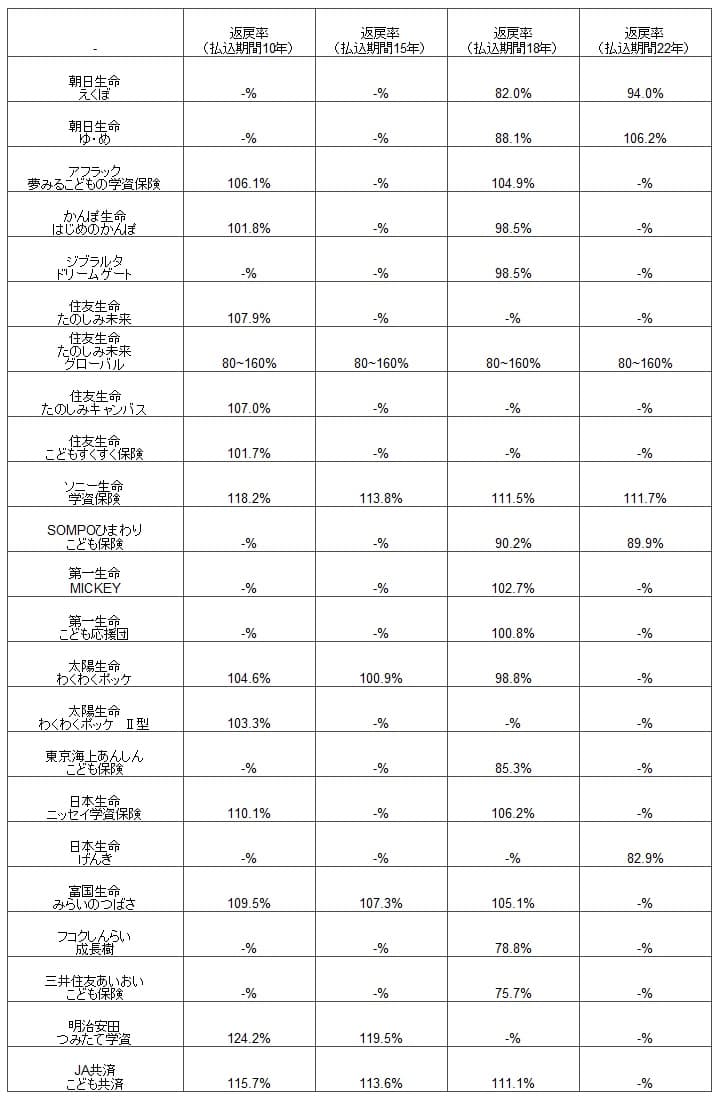

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率は、どの条件でも他社よりも高くトップになっています。この保険に次いで返戻率が高いソニー生命と比べても、返戻率は6%近い差があります。圧倒的に高い返戻率だけで契約する理由になりそうですが、返戻率の他にメリットがあるのか続けて記述していきます。

メリット

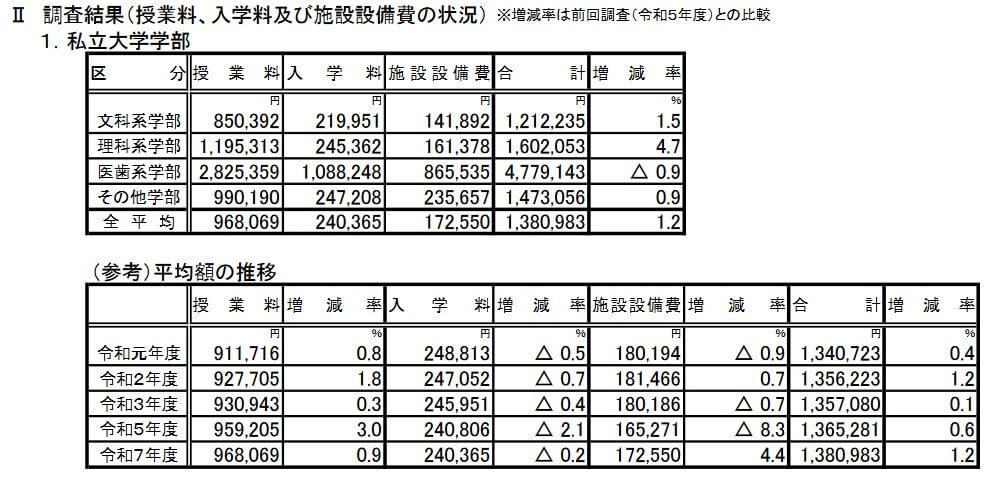

この保険のメリットは、まずは学資金が大学の学費に特化している点が挙げられます。文部科学省の私立大学の初年度学生納付金調査結果(令和7年度)によると、私立大学は学部によって差はあれど初年度だけで120~160万円が必要になります。2年目以降は1年目ほどではないにせよ、私立大学は100万円前後のため小中高とは学費が比べ物になりません。

他社にも大学の学費向けの保険はありますが、いくつかは学資金の受取回数が5回(18歳・19歳・20歳・21歳・22歳)になっています。大学4年間よりも余分な1回は受験費用か就職後の引越し費用に使えるともいえますが、学資金が5回だと1回あたりの学資金の額が減ります。その点、この保険は学資金が4回のため1回あたりの学資金が他社よりも高く、他社よりも高い返戻率も相まって効率的に大学の学費に供えられます。

保険料の払込期間で10年・15年に加えて一括払いが選択できるのもメリットです。一括払いの場合は他の金融商品よりも得かを比較する必要があり、代替候補としては一時払いの養老保険や個人年金保険があります。しかし、この保険の利回りである1.43%を少なくとも下回る金融商品なら検討する必要はありません。

また、この保険は紙かデジタルパンフレットを請求してから、明治安田生命の営業職員と面談して契約することになります。しかし、直接対面するだけではなくオンライン面談も可能ため、対面のための時間と場所の調整の手間が軽減されています。さらに相談だけであればLINEでも可能で、同社の職員がアバターになって相談相手になるアバターほけん相談も可能となっています。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは学資金が大学の学費に限定される点が挙げられます。メリットでもありますが、人によっては小中高の進学時に学資金を受け取りたい人もいるでしょう。なぜなら義務教育とはいえ小中でも少なからず諸費用が発生し、高校も授業料無償化したとはいえ制服代等の費用が必要となるからです。そのため大学の学費だけに集中しているのは人によってはデメリットです。

保険料払込期間が一括払い・10年・15年に限られているのもデメリットです。他社では18歳まで保険料を支払える保険があり、返戻率は下がるものの10年・15年よりも毎月の保険料負担が軽くなります。保険料払込期間を10年に短縮すると高い返戻率が得られますが、家計の過度な負担となると解約の危機に瀕します。この保険は解約時の解約返戻金は支払った保険料総額を下回るため損失が発生します。返戻率に気を取られて無理のある保険料とならないよう注意が必要です。

保障面では、がん(悪性新生物)と診断確定されても保険料の支払いが免除されるⅡ型が、2026年現在は新規募集を停止しているのが残念です。他社には第一生命のように親が三大疾病になると保険料の支払いが免除される保険がありますが、がんのみを保険料免除の対象とする保険はありません。この保険ならⅡ型にしても返戻率は100%を超える可能性が高いため余計に残念です。

また、この保険は紙かデジタルパンフレットを請求してから、明治安田生命の職員と対面して契約となります。直接対面するだけではなくオンライン面談も可能ですが、それでも億劫に感じる人はいそうです。他社には太陽生命の学資保険のように、ネットで必要事項を入力して加入手続きが完了する保険があります。

評判・苦情

明治安田生命の決算資料によると、2024年度の個人向け保険の新契約数は107万件で、前年度の115万件から6.8%減でした。その中で、こども保険の新契約数は2.2万件で前年度の2.0万件から増加していました。そのため契約数からすると評判は良さそうです。

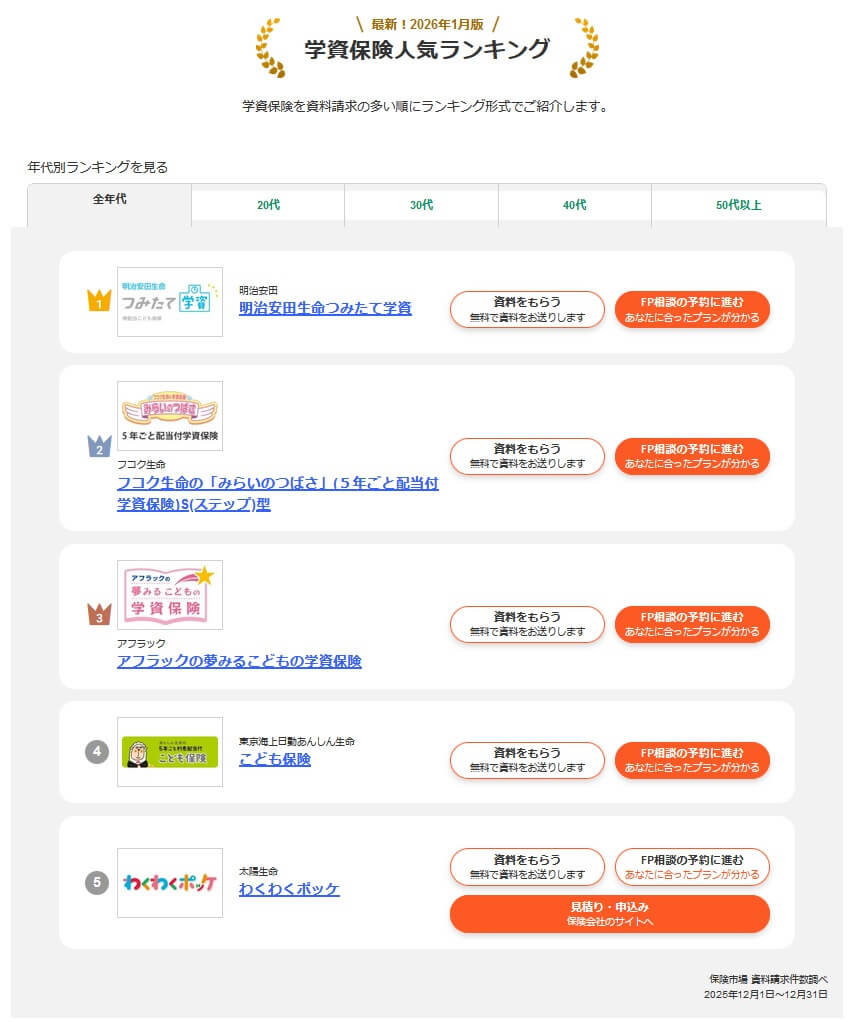

さらに契約数でいうと、保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」では堂々の1位でした。価格.comの学資保険の人気ランキングではランキング外でしたが、保険代理店の資料請求・申込数からしても一定の人気があるようです。

「2026年学資保険 オリコン顧客満足度ランキング」でも、明治安田生命は12社中で4位と上位に入っていました。この調査の評価項目は加入手続き・商品内容・返戻率・アフターフォローですが、項目別のランキングでは加入手続き・返戻率では3位と高い満足度でした。その一方で商品内容は5位、アフターフォローは6位と満足度が低めでした。対面が必須のわりに加入手続きの満足度が高いため、オンライン面談・アバター相談等が寄与した可能性があります。

個別の口コミではポジティブな意見がある一方で、「ネットで手続きしたが、結局は店舗に行くハメになった」「申し込み手続きに時間がかかった」「乳幼児を連れての店舗での契約は大変」「担当者の説明が分かりにくかった」「担当者が明らかに知識不足だった」等の意見がありました。担当者とのやりとりについて不満が多めでした。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。このランキングでもつみたて学資は3位で、専門家から高い評価を受けていました。特に返戻率部門では2位(1位はソニー生命)と、前述した返戻率の高さが評価されています。

また、生命保険協会のデータによると、明治安田生命全体に寄せられている苦情数は17137件(2025年度上半期実績)でした。総顧客数の718万件で割った苦情率は0.23%(1000件のうち2.3件で苦情が発生)で、他社の苦情率の0.2~0.5%台の中では低めです。学資保険の評判だけではなく、明治安田生命自体の評判も悪くはなさそうです。

以上のデータから考えると、つみたて学資の評判は良さそうです。契約数が伸びており、実際の加入者の満足度は高めで専門家からの評価も高いからです。ただし、担当者についての不満が少なからず見受けられるため、自分に付く担当者次第では評判ほど良い対応が得られない可能性があります。

総合評価・おすすめか?

結論としては、つみたて学資はオススメできる保険です。他社と比較してトップの返戻率があり、評判面でも過度な心配はいらないからです。デメリットもありますが、決定的なものではありません。保険料払込期間は保険金額を下げることで解決でき、営業職員との対面もオンラインなら直接対面よりは楽だからです。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら、三大疾病で保険料が免除される第一生命「こども応援団」も検討の余地があります。