かんぽ生命 はじめのかんぽを比較・評価

- オススメ度:

- 保険会社:

- かんぽ生命

- 名称:

- 学資保険 はじめのかんぽ

- 加入年齢:

- 0~12歳

- 支払開始:

- 7歳~

- 返戻率:

- 101.6%

- 特徴:

- 進学の資金づくりと万一の保障をセット

はじめのかんぽは、かんぽ生命が募集・販売している学資保険です。一時期は超低金利・マイナス金利の影響により返戻率が100%を下回り、貯金よりも不利になっていました。しかし、2026年現在は保険料払込期間によっては返戻率は100%を超えます。

それでは以下で保障内容・返戻率・評判等を解説し、他社の学資保険・こども保険と比較して評価していきます。

保障内容

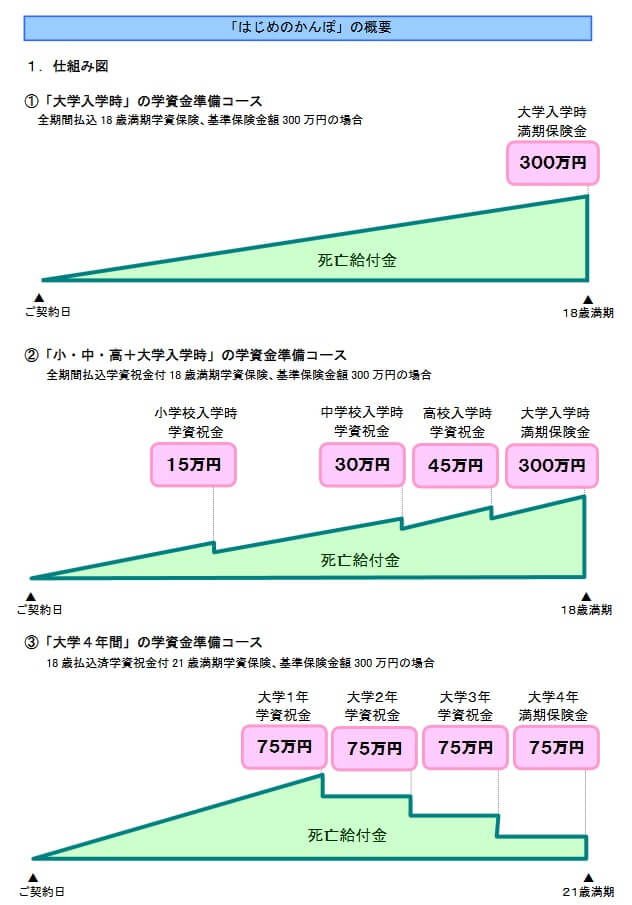

この保険は学資金を受け取るタイミングに応じて「大学入学時コース」と「大学入学時・在学中コース」と「小中高・大学入学時コース」の3つがあります。どのコースでも保険料を支払う期間(保険料払込期間)は、子供が10歳になるまでか18歳になるまでか、どちらかを選択する必要があります。

学資金は、大学入学時コースだと子供が18歳になると一括で受け取れ、大学入学時・在学中コースだと4回に分けた金額で受け取れます。学資金が300万円なら前者は300万円を一括で受け取り、後者は300万円を4分割した75万円を4回受け取ることになります。保険料は保険金額が300万円(保険料18歳払い済み)なら、大学入学時コースは月額14100円で、大学入学時・在学中コースは月額14010円です。僅か90円の差ですが、後者の方が有利になります。

小中高・大学入学時コースだと、小中高大の入学時に学資金が受け取れます。大学入学時・在学中コースと異なり、各学資金の金額は均等ではありません。学資金(基準保険金額)を300万円に設定すると、小学校入学時は基準保険金額の5%分、中学入学時は10%分、高校入学時は15%分、大学入学時は100%分の学資金となります。合計受取額は390万円(基準保険金額の1.3倍)になるため、保険料は他の2コースよりも高くなります。

また、どのコースにもある死亡給付金は、親ではなく子供が死亡した場合の保障のため、あまり意味はありません。死亡給付金の額は、それまでに支払った保険料の合計額から受け取った学資金を差し引いた額になります。親が死亡した場合に備えるには他の保険を検討する必要があります。

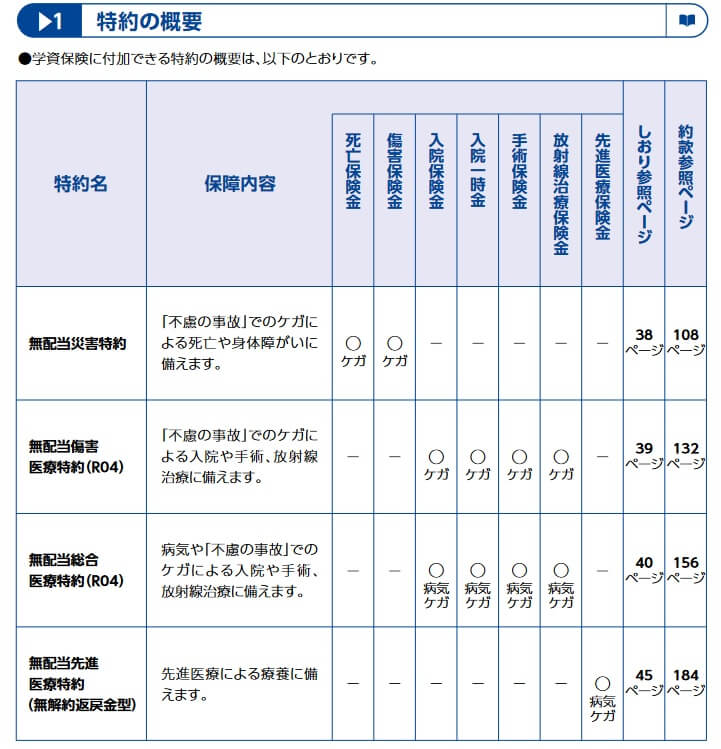

主契約(学資金と子供の死亡保障)の他に、無配当災害特約・傷害医療特約・総合医療特約・先進医療特約が付けられます。無配当災害特約を付けると、子供が災害・事故で死亡すると保険金が受け取れ、傷害医療特約を付けると災害事故でケガをして入院・手術をすれば保険金が受け取れます。総合医療特約だとケガだけではなく病気で入院・手術をしても保険金が受け取れます。先進医療特約は先進医療を受けると保険金が受け取れます。

保険料・返戻率を比較

この保険は契約者(親)が30歳・子供0歳・基準保険金額300万円・18歳払済にすると、保険料は大学入学時コースが14100円、大学入学在学コースだと14010円、小中高大コースだと18390円です。どのコースでも返戻率は98~99%で100%を下回るため貯金した方が得です。しかし、保険料を10歳払済にすると保険料は1万円ほど上昇しますが、どのコースでも返戻率は100%を超えます。

10歳払い済みなら学資保険としての意味はありますが、特約を付けると10歳払済でも返戻率は100%を下回ります。前述の条件で総合医療特約(入院保険金1000円)を大学入学時コースに付けると、月額保険料は25310円(特約分は620円)となり返戻率は98.7%となります。

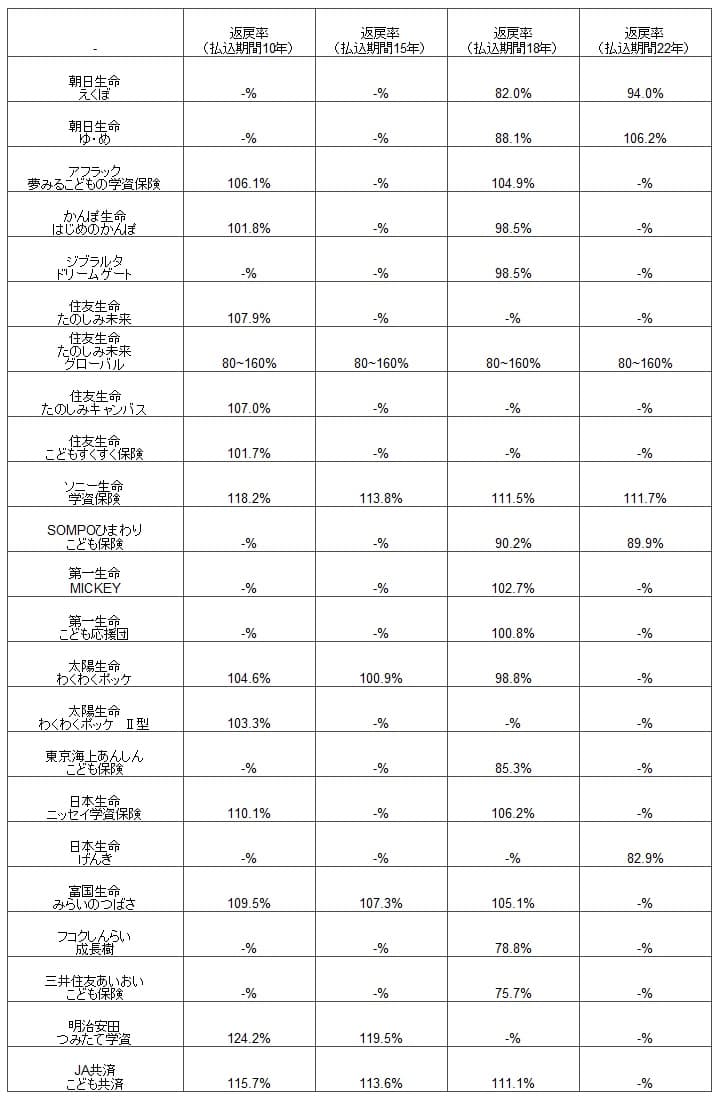

次に返戻率は他社より高いのか低いのか、下図で他社の学資保険と一覧表で比較しました。子供が0歳の時に契約したと仮定して、保険料の払込期間を10年・15年・18年・22年の場合に分けて比較しました。

この保険の返戻率を他社と比較すると、10歳払い済みでも18歳払い済みでも他社に見劣りする数字です。3つのコースの中で最も返戻率が高い大学入学在学コースの数字のため、他のコースにすると一段と他社よりも低い数字になってしまいます。返戻率では他社よりも特別に優れていませんが、その他にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは医療保障の特約が付加できる点が挙げられます。もしも子供の医療費が無料の自治体に居住していれば、特約は基本的に不要です。しかし、自治体によっては医療費の一部負担(1回200~500円程度)があったり、未就学児もしくは中学生までは無料というケースもあります。そういったケースでは特約が完全に不要とは言い切れません。

また、大学入学時コースがある点もメリットといえます。他社には小中高大と学資金が分散して受け取れる保険がありますが、このコースなら最も費用が膨らむ大学入学時に学資金を集中できます。さらに大学4年間に学資金が受け取れる大学入学時・在学中コースもあります。

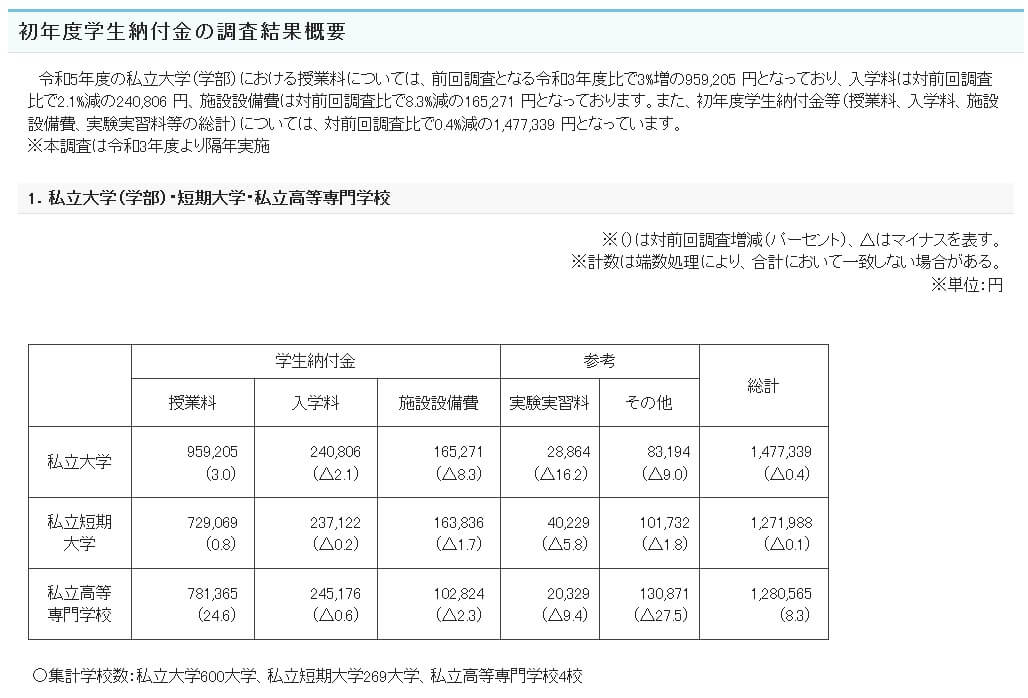

文部科学省の「私立大学等の令和5年度入学者に係る学生納付金等調査」によると、私立大学の平均の授業料は年間で約95万円です。近年は増額傾向にあり、7~8年前と比較すると5万円ほど増加しています。将来的には一段と高くなることが予想されるため、大学入学時・在学中コースが選べるメリットが一段と際立ちます。将来を見込んで基準保険金額を400万円(年100万円を4回)にすれば大学学費は学資金で賄える計算です。

さらに、かんぽ生命の全国津々浦々にある82店の店舗網も見逃せません。かんぽ生命の店舗は全国の政令指定都市だけではなく、一定程度の人口がある市にもあります。北関東なら土浦市・高崎市・熊谷市・川越市・船橋市・川崎市・海老名市等々に支店があります。近畿・東海なら堺市・東大阪市・姫路市・三島市・岡崎市等々にあります。

この保険はインターネットで契約は完結せず、資料請求で書類で契約するか対面で契約する必要があります。対面は手間ではありますが、まとめて疑問・質問ができ他の保険のことも質問できます。他社よりも圧倒的な店舗網の広さはメリットといえるでしょう。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは返戻率が低い点が挙げられます。前述したように他社のトップクラスの返戻率とは最大で10%以上の差があります。学資金が300万円なら30万円以上の差となり、学費を効率的に貯めるという目的の前では看過できない差です。

さらにメリットでもある医療保障を付加すると返戻率が一段と下落します。どのコースでも返戻率は100%を下回るため、貯金以下の返戻率となってしまいます。特約を付けても返戻率は98~99%のため、一応は格安で医療保障を得られるともいえます。しかし、子供の医療費は助成されている自治体が多いため、そこまでする必要があるかは疑問です。

また、この保険は学資金(基準保険金額)を50~700万円まで設定できますが、なぜか小中高・大学入学時コースは500万円までとなっています。私立小学校に入学する可能性はある人は小学校入学時にも相応の学資金が欲しいところですが、保険金額が500万円だと小学校入学時の学資金は25万円が上限となります。

保障面では親の死亡に備えられないのもデメリットです。他社には子供ではなく親が死亡した場合に育英年金が毎年受け取れる保険があります。この保険では親(契約者)が死亡した場合には、それ以後の保険料の支払いが免除されるだけです。

ちなみに店舗網が広いこと自体はメリットですが、やはり対面・書類での契約はデメリットでもあります。他社には太陽生命のようにインターネットで契約が完結する学資保険があり、対面での時間調整や書類の記入の手間を省けます。書類だと誤字・脱字があると再送する手間が発生する可能性もあります。

評判・苦情

かんぽ生命の決算資料によると、2024年度の個人向け保険の新契約数は79.5万件で、前年度の62.8万件から26%増と好調でした。しかし、その中で学資保険の新契約数は3.0万件で、前年度の7.0万件から半減していました。そのため契約件数から考えると評判は悪いといえます。

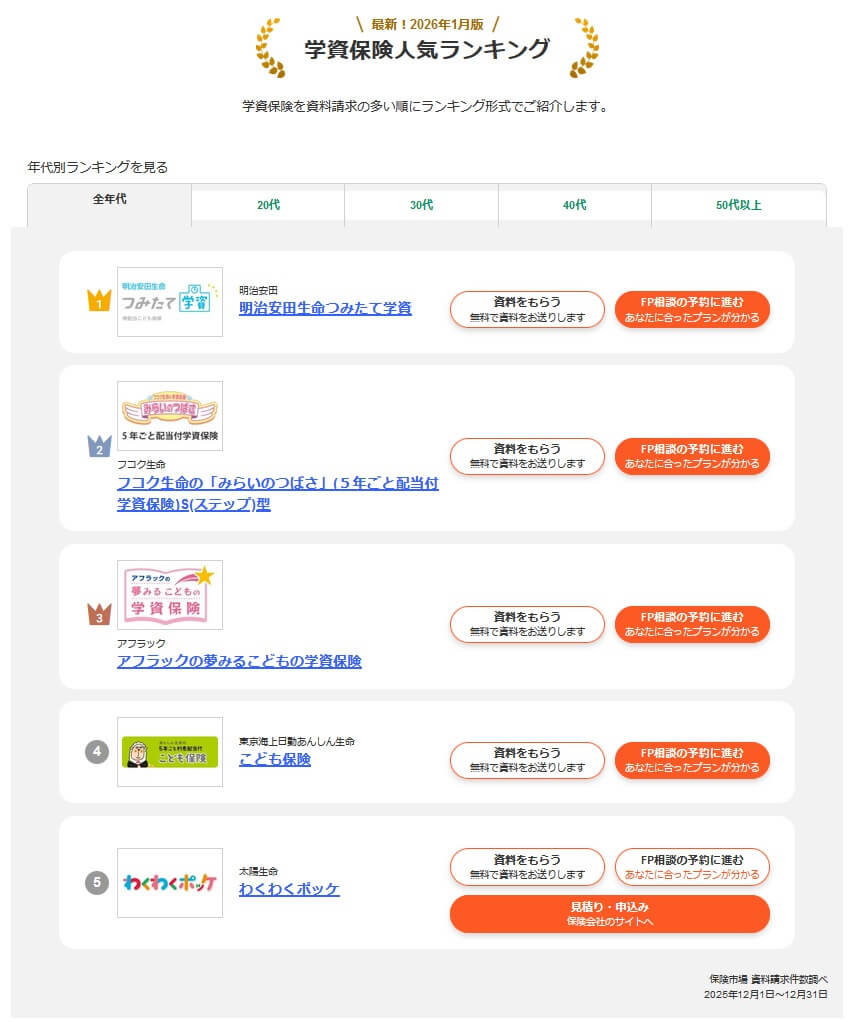

さらに契約数でいうと保険市場の「2026年1月版 学資保険人気ランキング(資料請求数)」では、はじめのかんぽはランキング外でした。価格.comの「2026年2月更新 学資保険の人気ランキング(申込数)」でもランキング外で、保険代理店の資料請求・申込数からしても人気は無さそうです。ただ、はじめのかんぽは対面契約が主のため止むを得ない結果ともいえます。

また、「2026年学資保険 オリコン顧客満足度ランキング」でも、かんぽ生命は12社中で9位と下位でした。この調査の評価項目は加入手続き・商品内容・返戻率・アフターフォローです。項目別のランキングでは加入手続き・商品内容は8位で総合順位より上でしたが、返戻率・アフターフォローは9位でした。いずれの項目も平均値も下回っているため、どの項目も顧客満足度は低いと考えられます。

個別の口コミではポジティブな意見がある一方で、「書類に不備があるとイチから書き直しで面倒だった」「各コースのメリット・デメリットが説明不足だった」「郵便局の窓口で手続きしたが、手続き完了に相当時間がかかった」「担当者のミスで添付書類を郵送させられた」等の意見がありました。やはり手続きに関しては手間があるため不満が相当数あるようです。

同じオリコンには「2026年学資保険(専門家評価)総合ランキング」という40人のFP(ファイナンシャルプランナー)が比較・評価したランキングもあります。このランキングでもかんぽ生命の学資保険は8位と下位でした。実際の加入者だけではなく、専門家からも見ても評価は低いと考えられます。

ただ、生命保険協会のデータによると、かんぽ生命全体に寄せられている苦情数は13061件(2025年度上半期実績)と多くはありません。総顧客数の779万件で割った苦情率でも0.16%(1000件のうち1.6件で苦情が発生)で、他社の苦情率の0.2~0.5%台より低めです。かつて不正営業が問題になった時からすると苦情が大幅に減少しています。学資保険の評判はさておき、かんぽ生命自体の評判が悪いとはいえません。

以上のデータから考えると、はじめのかんぽの評判は少し悪そうです。契約数が伸びておらず、加入者からの顧客満足度も低く専門家からの評価も低いからです。特に加入時の手続きに手間取り時間を食う可能性がある点は覚えておいて損は無さそうです。ちなみに契約数や苦情数から考えると、かんぽ生命自体の評判が決して悪いとはいえず、学資保険以外の保険なら評判が良い可能性はあります。

総合評価・おすすめか?

結論としては、はじめのかんぽはオススメできない保険です。メリットもありますが、それよりはデメリットが大きく評判面でも不安があるからです。子供の医療保障が欲しい人なら他社よりも保障が広いため、もしかすると検討の余地があるかもしれません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならソニー生命や明治安田生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら、住友生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら、三大疾病で保険料が免除される第一生命「こども応援団」も検討の余地があります。