ノムラ・アジア・シリーズ ノムラ印度フォーカス/ 野村アセット

- オススメ度:

- 運用会社:

- 野村アセットマネジメント

- 商品名:

- ノムラ・印度・フォーカス

- 地域/決算:

- インド / 年1回

- 対象資産:

- 株式

- 基準価額:

- 22,862円(2017年7月)

- 手数料:

- 3.0%(申込手数料 ※岡安証券) 1.75%(信託報酬)

ノムラ・印度・フォーカスは急速に人気を集めているが!?

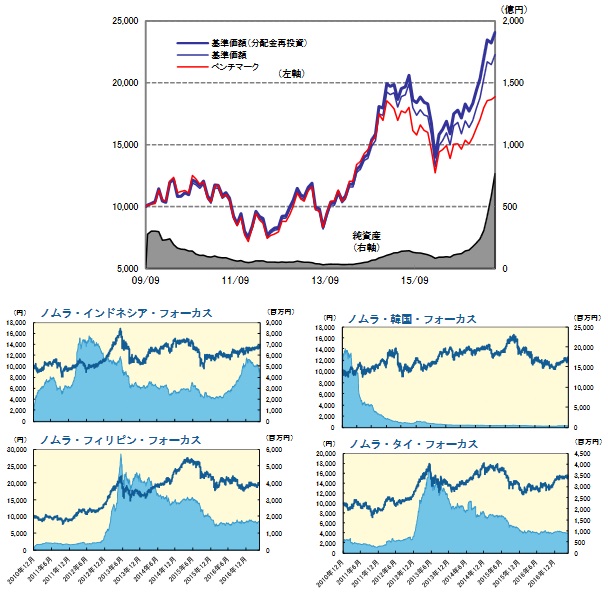

この投信はインド企業の株式に投資し配当・売買益等で運用している。2009年のリーマンショック後に設定された投信のため、他社の同型の投信とは異なり金融危機を経験しておらずスタート地点が他社よりも有利ともいえる。また、印度フォーカス以外に韓国・台湾・インドネシア・タイ・フィリピンといった、他の新興国に集中して投資する投信もある。

さて基準価額だが、他社と異なりリーマンショックの下落はチャートには現れていない。ただ、他社の同型の投信と同じく2015年に大きく下落している。今では下落前の水準を超えて最高値圏まで来ている。とはいえ下落する際には少なく見積もっても30%程度は軽く下落することが分かる。分配金再投資基準価額との乖離が2014年頃から始まっているが、2014年から年1回だけ200~400円の分配金を出しているためだ。

純資産は同じ野村の野村インド株投資と同様に急激に増加している。他社では増加していないものもあるだけに、野村が積極的に販売している可能性が高い。また、他シリーズだとインドほど純資産は増加してない。

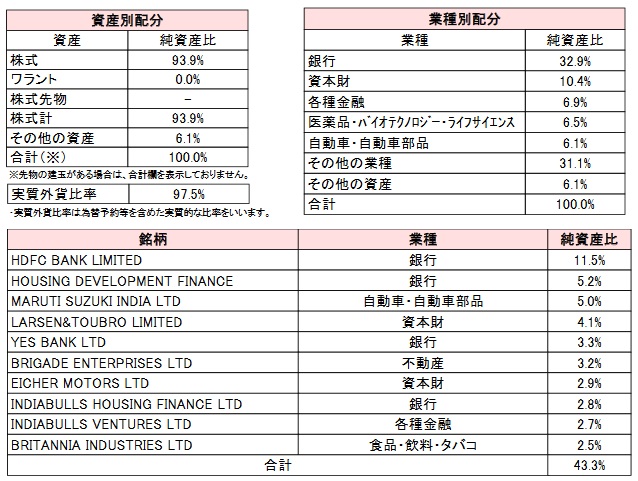

次に投資している株式だが、業種別では他社投信と同様に銀行への投資比率が高い。ただ、その比率は他社よりも高めで、金融もあわせれば約40%近い比率になる点は覚えておいてもいいかもしれない。

個別銘柄では他社でも見かける大手銀行のHDFC銀行とYES銀行、たばこ・ホテル経営から線香まで手がけるITC、日本でもお馴染みの自動車のスズキのインド子会社マルチスズキなどが名を連ねている。業種別で銀行の次に高い資本財では、建設業から重工業から情報通信まで手がけるコングロマリットのラーセントゥブロが上位にある。

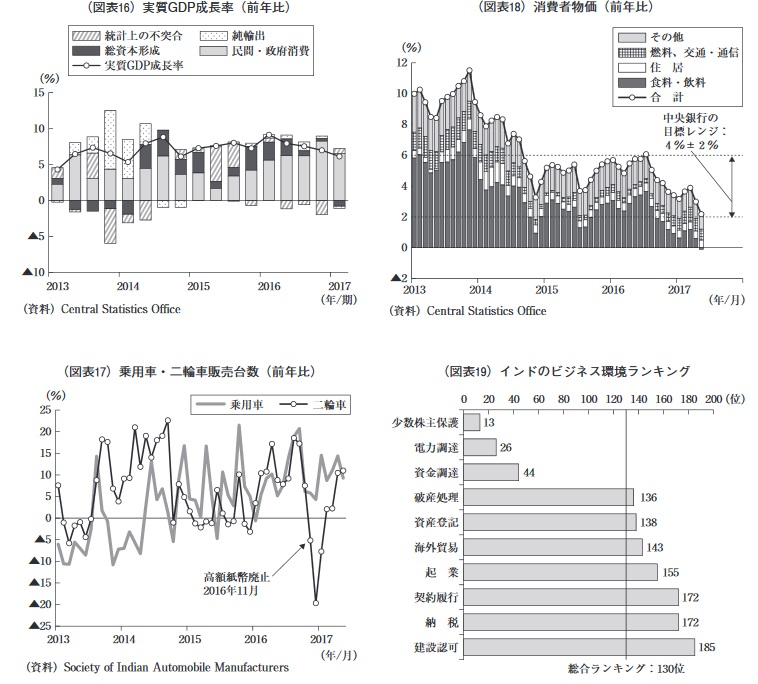

今後のインド経済の見通しだが、GDP成長率でみれば民間・政府支出に支えられ概ね5~7%は伸びている。しかし、GDP成長率では堅調に見えても中身の経済は良好なものばかりではない。自動車販売台数を見ても、2013年にはGDP成長率のわりに大きく販売台数が減り、高額紙幣廃止の際でも大きく販売台数は落ちている。GDPだけでは見えてこない不安は確かに存在する。

また、物価がGDPのわりに上昇しないのも気がかりだ。今までが食料飲料によって上昇し過ぎという見方もできるが、それを加味しても鈍化ぶりが目に付く。さらにビジネス環境ランキングで130ヶ国の中でも100位前後で、モディ首相の改革のわりに外資が算入するには厳しい状況が続いている。イメージに反して足元は微妙な状況だ。

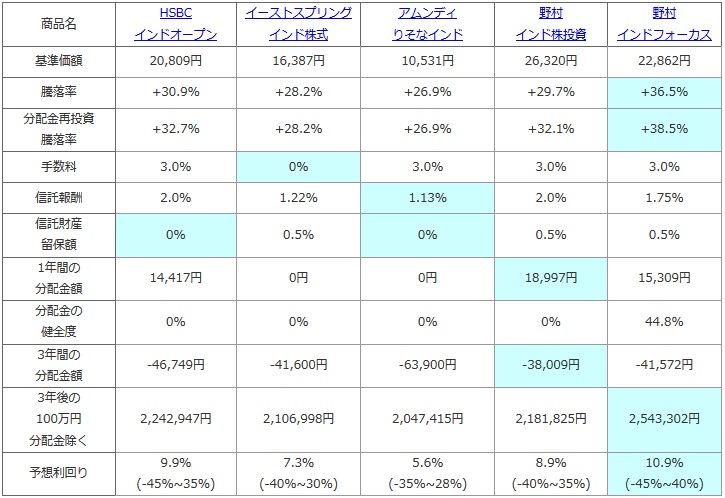

次に純資産ランキング上位のインド株式型の投資信託と、基準価額・直近1年の騰落率・手数料・信託報酬・信託財産留保額・分配金額(手数料等を差し引いた金額)で比較した。分配金が運用による収益から捻出しているかを確認するため、日経新聞でも度々記載される分配金の健全度・健全率(分配金に占める利子配当収入等の割合)も過去6ヶ月の数字で比較した。さらに、この投信を100万円分だけ購入して3年後の解約時には幾らになるか?を、過去1年間の基準価額の騰落が今後3年繰り返すと仮定してシミュレーションした。最後に過去3年の騰落率と分配金を加味し、予想利回りのレンジと最終予想利回りを算出した。

| 商品名 | HSBC インドオープン |

イーストスプリング インド株式 |

アムンディ りそなインド |

野村 インド株投資 |

野村 インドフォーカス |

|---|---|---|---|---|---|

| 基準価額 | 20,809円 | 16,387円 | 10,531円 | 26,320円 | 22,862円 |

| 騰落率 | +30.9% | +28.2% | +26.9% | +29.7% | +36.5% |

| 分配金再投資 騰落率 |

+32.7% | +28.2% | +26.9% | +32.1% | +38.5% |

| 手数料 | 3.0% | 0% | 3.0% | 3.0% | 3.0% |

| 信託報酬 | 2.0% | 1.22% | 1.13% | 2.0% | 1.75% |

| 信託財産 留保額 |

0% | 0.5% | 0% | 0.5% | 0.5% |

| 1年間の 分配金額 |

14,417円 | 0円 | 0円 | 18,997円 | 15,309円 |

| 分配金の 健全度 |

0% | 0% | 0% | 0% | 44.8% |

| 3年間の 分配金額 |

-46,749円 | -41,600円 | -63,900円 | -38,009円 | -41,572円 |

| 3年後の 100万円 分配金除く |

2,242,947円 | 2,106,998円 | 2,047,415円 | 2,181,825円 | 2,543,302円 |

| 予想利回り | 9.9% (-45%~35%) |

7.3% (-40%~30%) |

5.6% (-35%~28%) |

8.9% (-40%~35%) |

10.9% (-45%~40%) |

上図で「野村インドフォーカス」を比較したが、基準価額は驚異の30%超、分配金再投資基準価額では40%に近い上昇をしている。この伸び率は上図でも最高値で組み入れ銘柄のチョイスに妙があるのかもしれないが、冒頭で記述したようにスタートした時期が良かったのも要因だろう。一方で手数料は3.0%と高く、信託報酬も同じ野村の投信よりも安いが高いのは間違いない。ただ、それを加味しても基準価額の上昇幅を埋めるには至らず、100万円を運用した場合の金額は恐ろしい数字になった。注意してほしいのは上図の数字は最大限にポジティブなものであり、基準価額の下落したチャートを見た人は分かるように、パフォーマンスが真逆に振れてマイナス40%という事態に陥る可能性も十二分にある。ハイリスク・ハイリターンである点は他社の投信と同様に忘れずにおきたい。

結論としては、他のインド株式型の投信よりも数字が優秀なため十分に検討に値する投信といえる。ただ、下落を経験していないだけに、いざ金融危機などの全ての株が下落する局面で、どこまで損失を抑えることができるかは疑問符が付く。他のインド株式型投信と共通ではあるが、短期での上下に惑わされず超長期の目線で保有するか、超短期で即逃げるかも購入前には熟慮しておく必要がありそうだ。