資源ファンド(株式と通貨)ブラジルレアル・コース/ 日興アセットマネジメント

- オススメ度:

- 運用会社:

- 日興アセットマネジメント

- 商品名:

- 資源ファンド(株式と通貨)ブラジルレアル・コース

- 地域/決算:

- 日本 / 毎月分配型(年12回)

- 対象資産:

- 株式

- 基準価額:

- 5,814円(2013年3月7日付け)

- 手数料:

- 3.0%(申込手数料 ※マネックス証券) 1.00%(信託報酬)

資源ファンド(株式と通貨)レアルは最終の利回りが悪く厳しい!

この投信は世界各国の資源関連企業の株式に投資し、その売買益や配当を得て、さらにレアルと円の為替差益も狙って基準価額の上昇と分配金を出している投信だ。一口に資源関連の企業といっても幅広く、石油・天然ガスといったエネルギーから、鉄鉱石・金・プラチナのような鉱物、農業・食料からバイオ関連のようなものまでジャンルは広い。また、ブラジルレアルで為替ヘッジしているため、円がレアルに対して円安になれば収益になるが、円高が進行すれば損失が発生する。さて、過去1年の分配金は年12回で120~150円を出している。2012年6月に150円から120円に減配されたのだが、その時は円高レアル安と石油・ガス価格の下落による企業業績悪化の懸念が原因だったようだ。

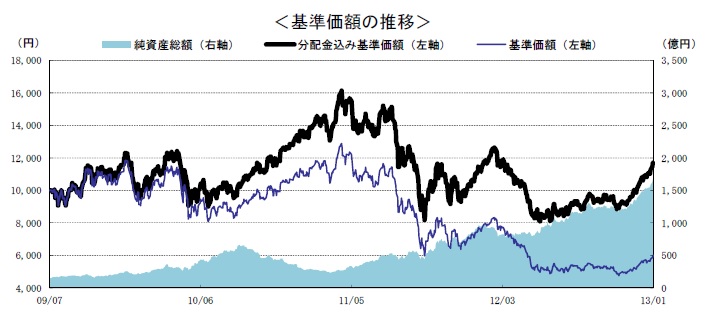

まず基準価額だが、2011年5月をピークに上下動はあれど下落を続けている。現在は設定時の5分の3、ピーク時の半値に近い額だ。近々こそ円安を受けて上昇しているが、その上昇幅は小幅に留まる。累積投資額(分配込みの基準価額)でも上昇しているが、2012年3月の日銀バレンタイン緩和の時には及ばない。現状は非常に厳しい。。。

一方で純資産は増加している。円安で保有する外国株式の資産価値の増加もあるが、運用報告書を見る限りは個人投資家の新規買い入れもあったようだ。

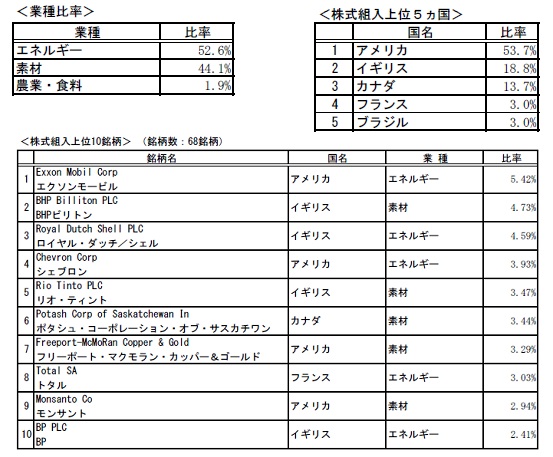

次に投信を構成するインフラ企業の株式だが、業種ではエネルギーと素材関連で90%以上を占め、残りが農業食料となっている。国別比率ではアメリカが50%以上でトップ、次いでイギリス・カナダ・フランス・ブラジルが続く。かなり投資対象の国を絞っている感がある。

個別銘柄で上位はChevron(シェブロン)Exxon Mobil(エクソンモービル)Royal Dutch(ロイヤルダッチ)等の石油でスーパーメジャーと呼ばれる企業が並ぶ。シェブロンの売上は2,400億ドル(約21兆円)、エクソンで4,500億ドル(約40兆円)で世界有数の売上を誇る。トヨタの売上18兆円に対しエクソンの売上は2倍以上だ。ただ、同じくスーパーメジャーであるBP社のように原油流出事故を起こせば数兆ドル規模の損害賠償が発生する点、成長力に陰りがあり株価は軟調という難点もある。

今後の見通しだが、投資比率の高い石油会社・シェール革命等については「野村高配当インフラ」を参照してほしい。ここでは金属について記述する。この投信の場合も石油メジャー以外には、こちらは資源メジャーと呼ばれるBHPビリトン・リオティントといった金属関連企業が名を連ねている。

さて、その金属(アルミ・銅・亜鉛等)の価格動向だが、概ね世界のGDPに連動する。とはいえ世界のGDPは米国がダントツで中国・日本・欧州が続く。実質は4地域の景気に連動するといえる。米国経済はQEを支えに回復基調、中国・欧州は底から脱しつつあり、日本は金融緩和によるインフレで成長力を強化を図っている(俗に言うリフレ政策)。そのためGDPからすれば金属価格の上昇が見込め、金属関連には追い風といえる。

ただBHPビリトンの業績を見ると、売上高は2011-2012年は横バイで利益は減少している。これは鉱山等の買収費用が発生したためだが、それ以外にも金属関連ビジネスには常に賃上げストの問題が纏わりつく。特にアフリカ圏の鉱山ではストが頻発しており、利益を押し下げる要因となっている。投資家としても利益が大きい業種だが、諸々の問題も抱えている点は覚えておいて損は無い。

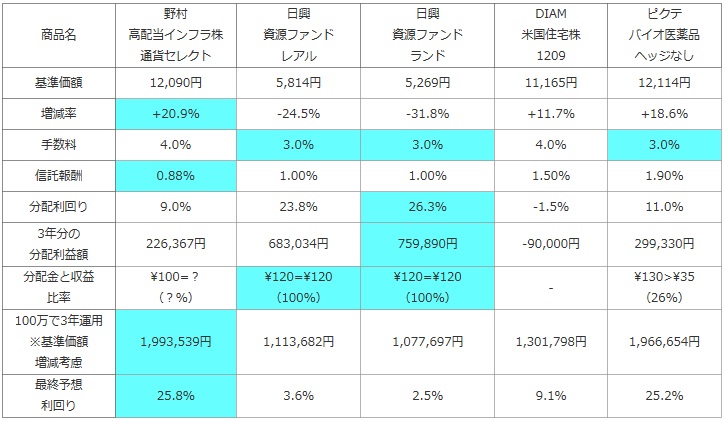

次に、他社の業種限定の海外株式型の投資信託(純資産ランキングで上位)と、基準価額・手数料・利益(利益=分配金-手数料-信託報酬-信託財産留保額)分配利回り等を比較した。また、分配金のうち実際にファンドの収益が何%あるかも投信の健全性として比較した。さらに基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。信託財産留保額は投信を解約時に発生する0.5%の費用

| 商品名 | 野村 高配当インフラ株 通貨セレクト |

日興 資源ファンド レアル |

日興 資源ファンド ランド |

DIAM 米国住宅株 1209 |

ピクテ バイオ医薬品 ヘッジなし |

|---|---|---|---|---|---|

| 基準価額 | 12,090円 | 5,814円 | 5,269円 | 11,165円 | 12,114円 |

| 増減率 | +20.9% | -24.5% | -31.8% | +11.7% | +18.6% |

| 手数料 | 4.0% | 3.0% | 3.0% | 4.0% | 3.0% |

| 信託報酬 | 0.88% | 1.00% | 1.00% | 1.50% | 1.90% |

| 分配利回り | 9.0% | 23.8% | 26.3% | -1.5% | 11.0% |

| 3年分の 分配利益額 |

226,367円 | 683,034円 | 759,890円 | -90,000円 | 299,330円 |

| 分配金と収益 比率 |

\100=? (?%) |

\120=\120 (100%) |

\120=\120 (100%) |

- | \130>\35 (26%) |

| 100万で3年運用 ※基準価額 増減考慮 |

1,993,539円 | 1,113,682円 | 1,077,697円 | 1,301,798円 | 1,966,654円 |

| 最終予想 利回り |

25.8% | 3.6% | 2.5% | 9.1% | 25.2% |

上図で「日興・資源ファンド レアル」を比較したが、まず基準価額が1年前の2012年3月の7,699円から約25%も下落している。プラスになっている投信も散見されることを考えると、このマイナス幅の大きさは見過ごせない。ただ、分配利回りは約24%と非常に高く、基準価額のマイナス分を補ってはいる。数字上では、基準価額(原資)を削った分を、まるまる分配金に回したようにも見えるが、運用報告書では毎月120円の分配金は毎月のファンドの収益から100%支払われている。単純に保有する株式を売却しているだけかもしれないが(保有する株式を売れば基準価額は下落する)、一応は健全な分配金が支払われているようだ。ただし、分配金による利益(利回り)から基準価額のマイナスを差し引いた最終予想利回りでは3%と、他のセクター型の投信よりも利回りは低い。数字面ではイマイチと言わざるを得ない。

最後に結論だが、前述した利回りからしてオススメできない。正確には、リスクに対して対価が見合わないといった方が正しいか。この投信に潜むリスクは、大まかにはレアル相場(円高リスク)と、資源価格の変動による企業業績の悪化から株価下落・配当減が挙げられる。現状、2011-2012年前半よりも円安が進行しているにも関わらず、それに見合ったパフォーマンスが返ってきていない。基準価額も下落が止まらず、累積投資額でも、現段階で2012年3月時を超えられないなど伸び率にも疑問が残る。現在の縮小傾向の中では、やはり今からの購入は厳しい。一方で、現在保有中の人が悩ましいところだ。累投で13,000円が視野に入っているため、そこまで我慢できれば保有してもいいが、ここまで上昇したのも滅多にないと思い切って解約して乗り換えるのも十分アリだ。