野村日本ブランド株投資(通貨選択型)豪ドルコース/ 野村アセットマネジメント

- オススメ度:

- 運用会社:

- 野村アセットマネジメント

- 商品名:

- 野村日本ブランド株投資(通貨選択型)豪ドルコース

- 地域/決算:

- 日本 / 毎月分配型(年12回)

- 対象資産:

- 株式

- 基準価額:

- 13,592円(2013年3月25日付け)

- 手数料:

- 3.0%(申込手数料 ※野村證券) 0.88%(信託報酬)

野村日本ブランド株投資豪ドルは一旦は様子見か利益確定のタイミングか!?

この投信は日本企業の株式に投資すると共に、豪ドルで為替ヘッジすることで、株の値上がり益・配当に加えて為替益も利益に上乗せしている。為替は豪ドル高・円安になれば利益になり、豪ドル安・円高になれば為替損が発生する。豪ドル以外にブラジルレアル・南アフリカランド・トルコリラといった高金利の通貨でヘッジしたコースもある。解約することなく他通貨のコースにスイッチングすることも可能で、選択したコースの通貨の見通しが悪い際にはリスク回避ができる。さて、過去の分配金の履歴を振り返ると、2012年中は80~100円であった。これは他通貨コースも同様で、2012年10月の株式市場が底に近かった時期に減配している。

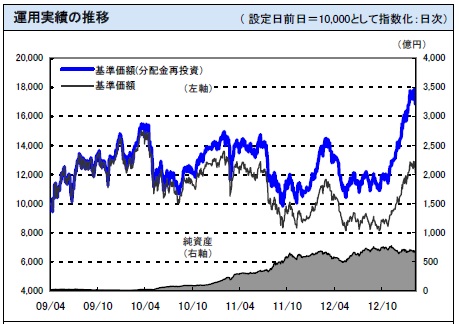

まず基準価額だが、他の国内株式型の投信と同様に2012年末から上昇している。ただし、この投信の場合には、2012年末から2013年春までに豪ドルが、80円前半から約100円まで上昇しており、その分の為替益が上乗せされ、上昇幅が他社投信よりも大きくなった。累積投資額(分配込みの基準価額)でも2010年のピークを超えて過去最高値を更新したほど勢いが強い。そろそろ警戒ゾーンだ。

一方で純資産は基準価額のわりには、大きく増加していない。運用で増えた資産のみが増加している感が強く、個人投資家の新規の買い入れは無さそうだ。分配金の維持に向けて暗雲が立ち込める。

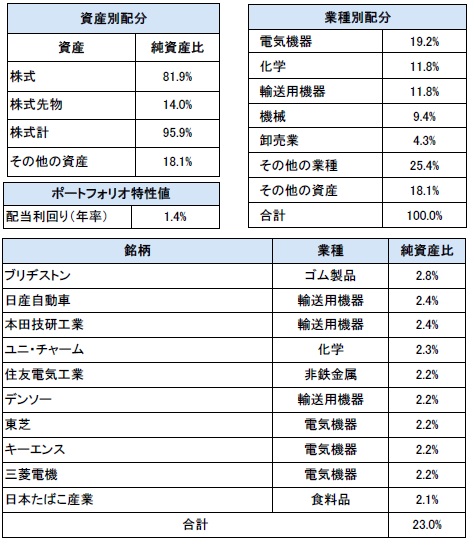

次に組み入れている株式だが、業種比率では電気機器がトップで、次いで化学・輸送機器・機械が並ぶ。また、配当利回りは1%と低く、利益の原泉が株式の値上がり益・為替益が大きいと分かる。

個別銘柄で投資比率が高いのはブリヂストン、日産自動車・本田技研・デンソーと自動車関連の銘柄が多い。さらに下を見ると、新興国への生理用品・オムツ等の生活必需品で躍進するユニチャーム、自動車パーツから通信ケーブルまで手がける住友電気工業、同じくセンサーなどの精密機器を生業とする高収益企業のキーエンスも見受けられる。その下に業種別で高い投資比率を占める電気機器関連で、東芝・三菱電気が顔を出している。ただ、東芝は電気機器ともいえるが、一般消費者向けの白物家電だけでなく医療機器や、電力システム・鉄道といった社会インフラ関連も手がける側面を持っている。

今後の見通しだが、2012年春段階で12000円を超えており、この水準からは一旦の株価下落の調整が予想される。2012年末からの一本調子の上昇は難しい(過去の大相場でも一度は下落か停滞する場面が必ずあったため)調整後に再び上昇すれば良いが、欧州債務問題などで元の9,000円台に戻る可能性も否定できない。これからの国内株式型の投信の購入には要警戒だ。また、為替ヘッジしている豪ドルも、明らかに過熱感が否めない。豪州は中国経済の影響が大きく、こちらも調整、90円を切るところまでは覚悟しておいた方が良いかもしれない。どちらにせよ、これからの購入は、さらなる新たな景気上昇の理由が必要だ。

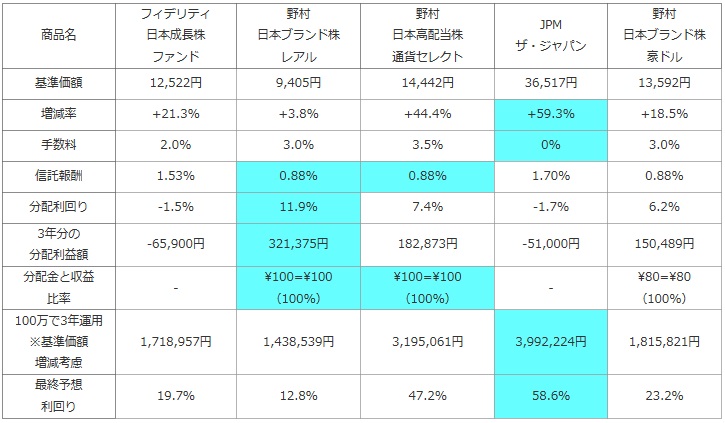

次に、他社の日本株型の投資信託(純資産ランキングで上位)と、基準価額・手数料・利益(利益=分配金-手数料-信託報酬-信託財産留保額)分配利回り等を比較した。また、分配金のうち実際にファンドの収益が何%あるかも投信の健全性として比較した。

さらに基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。信託財産留保額は投信を解約時に発生する約0.5%の費用

| 商品名 | フィデリティ 日本成長株 ファンド |

野村 日本ブランド株 レアル |

野村 日本高配当株 通貨セレクト |

JPM ザ・ジャパン |

野村 日本ブランド株 豪ドル |

|---|---|---|---|---|---|

| 基準価額 | 12,522円 | 9,405円 | 14,442円 | 36,517円 | 13,592円 |

| 増減率 | +21.3% | +3.8% | +44.4% | +59.3% | +18.5% |

| 手数料 | 2.0% | 3.0% | 3.5% | 0% | 3.0% |

| 信託報酬 | 1.53% | 0.88% | 0.88% | 1.70% | 0.88% |

| 分配利回り | -1.5% | 11.9% | 7.4% | -1.7% | 6.2% |

| 3年分の 分配利益額 |

-65,900円 | 321,375円 | 182,873円 | -51,000円 | 150,489円 |

| 分配金と収益 比率 |

- | \100=\100 (100%) |

\100=\100 (100%) |

- | \80=\80 (100%) |

| 100万で3年運用 ※基準価額 増減考慮 |

1,718,957円 | 1,438,539円 | 3,195,061円 | 3,992,224円 | 1,815,821円 |

| 最終予想 利回り |

19.7% | 12.8% | 47.2% | 58.6% | 23.2% |

上図で「野村日本ブランド株投資豪ドル」を比較したが、基準価額は1年前から18%の上昇で上々の出来といえる。だが、いかんせん他社の同型投信の伸びが著しく見劣りする。他社よりも分配金は手厚い方で、分配金だけでの利回りは6.2%となっている。分配金に基準価額の増減を加味して計算した最終予想利回りでは23%となかなかの数字を出している。しかし、2013~2014年も2012年~2013春のようなパフォーマンスを達成できるかは疑問のため、最終利回りで10%なら上出来、今からの購入であれば株価下落局面においては20%の下落も覚悟しておかなければなるまい。

結論としては、豪ドルの為替ヘッジはブラジルレアルなどと比較して、豪州の経済からして信頼度は高いため決して悪くはない投信だ。しかし、豪ドルが90円後半の現在からの購入には、二の足を踏みたくなる感も否めない。やはり今からの購入には慎重に、というか見送りか様子見が妥当だろう。さらなる上昇に向けての材料が見つかったら購入した方が賢明だ。純資産が大きく増えておらず、この投信は純資産を削ってでも毎月分配金を出さなければいけない設定のため、分配金の減額の可能性もある。減配されれば利回りの更なる低下も懸念され厳しい。また、現在保有中の人は、現段階で利益が確定できるのであれば、一旦は利益を確定して、他投信に目を向けた方がいいかもしれない。