JPM ザ・ジャパン/ JPモルガンアセットマネジメント

- オススメ度:

- 運用会社:

- JPモルガンアセットマネジメント

- 商品名:

- JPM ザ・ジャパン

- 地域/決算:

- 日本 / 年1回

- 対象資産:

- 株式

- 基準価額:

- 36,517円(2013年3月25日付け)

- 手数料:

- 0%(申込手数料 ※みずほ證券) 1.70%(信託報酬)

JPM ザ・ジャパンはベンチャー企業への投資でリスクを取るが利益は大!

この投信は、日本企業の株式に投資し、主に値上がり益で基準価額の上昇を図っている。年1回の決算で分配金が出るチャンスがあるが、2008年から分配金は出ておらず、基本的に基準価額の上昇が全ての投信といえる。また、詳細な比率は後述するが、新興市場のマザーズ・JASDAQに上場しているベンチャー企業への投資比率が他社の同型投信よりも高い。それが他社よりも基準価額を押し上げている要因でもある。ベンチャーは業績の浮き沈みが激しく、人気集中による株価の上下も激しい。そのため株式投資には二の足を踏んでいるような人は、この投信を検討しても良いかもしれない。

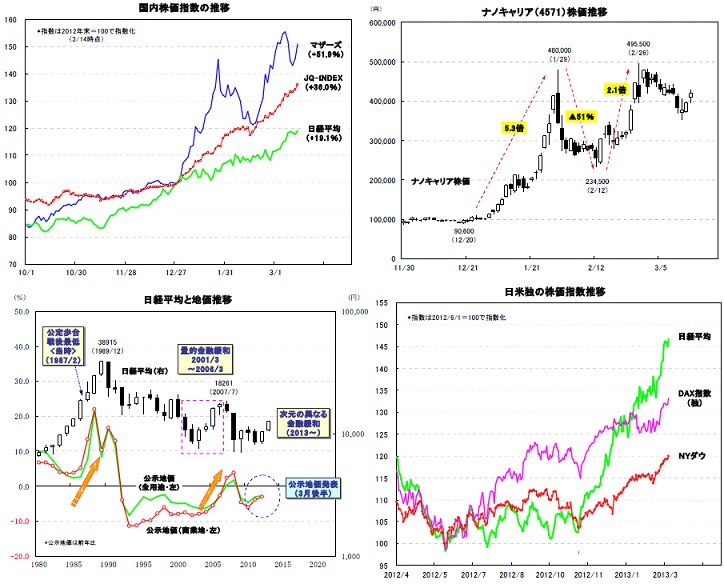

まず基準価額だが、2012年末からの上昇幅が尋常ではない。僅か数ヶ月で1.5倍にまで膨れ上がっている。他社の同型投信のチャートと比較しても、ベンチマークであるTOPIXと比較しても、この伸び率は異様だ。これは2012年末の株高基調もあるが、前述した新興市場、特にバイオ関連株に投資しているのが大きく寄与したのだろう。それ以前でも、スタート時の基準価額の1万円を割ったことはなく、ファンドマネージャーの目利きは素晴らしいといえそうだ。

純資産は左グラフにはないが、2012年後半から急増している。これは株高による資産増もあるが、個人投資家の新規の買い入れもあった模様だ。

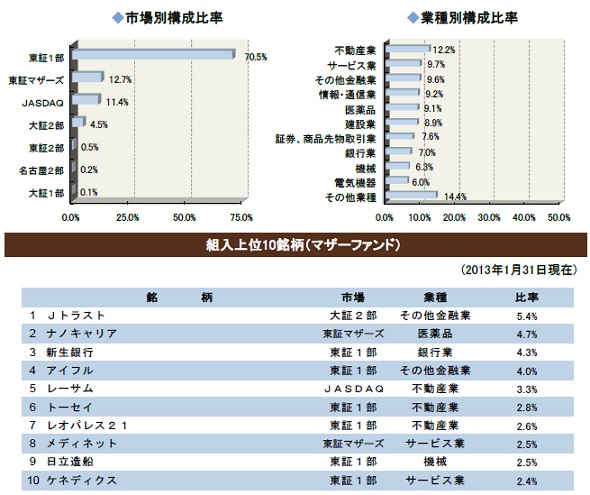

次に投信が組み入れている株式だが、市場別では東証1部が70%と高いが、他社が90%程度にしている点を考えれば低い方で、その分をJASDAQ・マザーズなどの新興市場に振り分けている。業種別でも他社のように銀行・情報通信ではなく不動産業がトップ比率と、かなり独特の投資比率だ。

個別銘柄も特徴的で、日経平均に採用されている大企業は見受けられない。トップは金融業を主としつつ不動産業まで手がけるJトラストで、2番手には創薬ベンチャーのナノキャリアが続く。ナノキャリアはiPS細胞のノーベル賞受賞から始まったバイオ関連株のブームもあり株価が暴騰している企業だ。2012年秋には5万円前後だった株価が、2013年には一時は49万円まで上昇した。他の銘柄も上昇が顕著な銘柄だが、実際に株式で投資すると買いと売りの判断が難しい銘柄でもある。

次に、この投信の現状と投資方針だが、左グラフのマザーズとJASDAQの指数の推移チャートを見る限り、日経平均よりも高パフォーマンスで、この投信のように同市場への投資が大きければ、明らかに帰ってくるリターンは大きかったと分かる。前述したナノキャリアの株価上昇も著しい。

ただし、いつからナノキャリアに投資していたかというと、先月までのレポートの投資比率に同社が無い。投資比率が低かっただけかもしれないが、先月と比較しても上位銘柄が逐一変更されており、ナノキャリアも来月・再来月には消えている可能性が高い。他社の日本株方の投信と異なり、完全に相場環境で銘柄を大きく変える方針のようだ。現在は地価上昇を見込んで不動産業に大きめに投資しているが、これも数ヶ月後には変更される可能性大だ。非常に魅力的な投資方針で現状は上手くいっているが、明らかに過熱している日本市場を考えれば、一気に損失を出る可能性も頭の隅に置いておきたい。

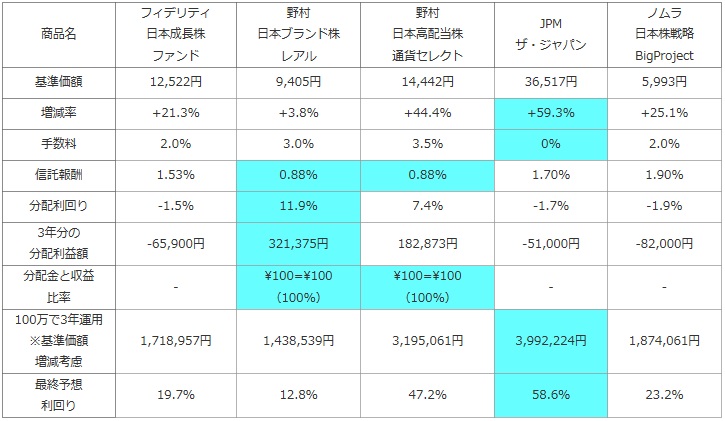

次に、他社の日本株型の投資信託(純資産ランキングで上位)と、基準価額・手数料・利益(利益=分配金-手数料-信託報酬-信託財産留保額)分配利回り等を比較した。また、分配金のうち実際にファンドの収益が何%あるかも投信の健全性として比較した。

さらに基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。信託財産留保額は投信を解約時に発生する約0.5%の費用

| 商品名 | フィデリティ 日本成長株 ファンド |

野村 日本ブランド株 レアル |

野村 日本高配当株 通貨セレクト |

JPM ザ・ジャパン |

ノムラ 日本株戦略 BigProject |

|---|---|---|---|---|---|

| 基準価額 | 12,522円 | 9,405円 | 14,442円 | 36,517円 | 5,993円 |

| 増減率 | +21.3% | +3.8% | +44.4% | +59.3% | +25.1% |

| 手数料 | 2.0% | 3.0% | 3.5% | 0% | 2.0% |

| 信託報酬 | 1.53% | 0.88% | 0.88% | 1.70% | 1.90% |

| 分配利回り | -1.5% | 11.9% | 7.4% | -1.7% | -1.9% |

| 3年分の 分配利益額 |

-65,900円 | 321,375円 | 182,873円 | -51,000円 | -82,000円 |

| 分配金と収益 比率 |

- | \100=\100 (100%) |

\100=\100 (100%) |

- | - |

| 100万で3年運用 ※基準価額 増減考慮 |

1,718,957円 | 1,438,539円 | 3,195,061円 | 3,992,224円 | 1,874,061円 |

| 最終予想 利回り |

19.7% | 12.8% | 47.2% | 58.6% | 23.2% |

上図で「JPM ザ・ジャパン」を比較したが、まず基準価額が1年前の2012年3月の22,922円から59%の上昇を果たしており、この上昇幅は日本株式型で純資産が上位の投信の中ではトップだ。また、手数料が0円と安価で、信託報酬も頻繁に銘柄を変更するわりには若干高額という程度で済んでいる。ただし、冒頭でも述べた通り、分配金は0円のため分配利回りは諸経費分だけマイナスとなる。しかし、基準価額の上昇を加味した最終予想利回りでは58.6%と驚異の数字となった。もちろん、これは2012年~2013年前半のパフォーマンスを今後も維持できればという計算で、これを下回る可能性は十二分にある。さすがに58%の利回りと2年で資産が2倍になる計算のため、かなりの眉唾ものと考えた方が賢明だ。上出来でも20%程度だろう。

結論としては、前述の計算通りの利回りになるとは考えにくいが、日本株式型の投信の中では高いリスクを負えるならオススメできる投信といえる。ベンチャー企業への投資が大きく、他社の日本株式に投資する投信よりもパフォーマンスが大きくなる可能性が高いためだ。特にベンチャー企業への投資となると、中長期の保有なら目利きが必要になり、短期でも取引時間中には株価に張り付きになる必要がある。その手間を考えれば、JPモルガンにお任せして高リターンが期待できるのは、まさに投資信託の真髄といえそうだ。

その一方で、当然ながら損失にも十分に注意を払いたい。この投信はリーマンショック時には1万円超から半値の5000円まで落ちている。最悪は30~40%分の損失は覚悟した方が良いだろう。また、かつてのライブドアショックのような新興市場に対する不信感による下落も往々にありえる話しだ。それを踏まえたうえで投資金額は検討して、資産の中でも小額に留めるのがオススメだ。