フィデリティ・日本成長株・ファンド/ フィデリティ投信

- オススメ度:

- 運用会社:

- フィデリティ投信

- 商品名:

- フィデリティ・日本成長株・ファンド

- 地域/決算:

- 日本 / 年1回

- 対象資産:

- 株式

- 基準価額:

- 12,522円(2013年3月25日付け)

- 手数料:

- 2.0%(申込手数料 ※あおぞら銀行) 1.53%(信託報酬)

フィデリティ・日本成長株・ファンドはトピックスと連動しているが?

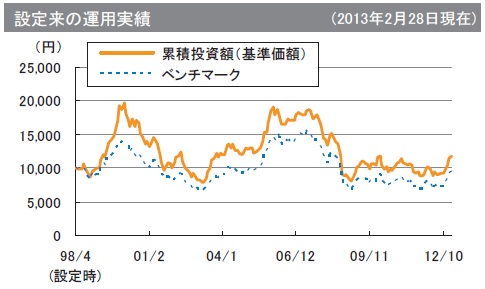

この投信は、日本企業(日本で上場している企業)の株式に投資している。株式の株価上昇で基準価額が上昇し、株式の配当・売買益等で分配金を捻出している。また、投信に成長株という名称が付いているが、実際に投資しているのは東証一部の企業が90%を占めており、ベンチャー企業ではなく一定程度の規模を誇る企業に投資している。一方で、その成長度合いについては多少の疑問も残る。過去の分配履歴では2007~2012年まで0円であった。基準価額の上昇が全てといえる。

まず基準価額だが、左グラフでは累積投資額と記載されているが、2007年から分配実績がないため基準価額とイコールと考えていい。その動きはベンチマークとしているTOPIX(東証株価指数)と連動している。TOPIXは日経平均のように一部の企業に偏っておらず、東証に上場している全ての株価の平均を表している。

2013年現在の動きは、日銀の金融緩和、安倍ノミクスで上昇している。とはいえ、2006年の2万円近い額で購入した人には未だに含み損が出ており、悩ましい状況といえる。チャートだけ見ると、この辺りが潮時と解約するのも悪くなさそうだ。

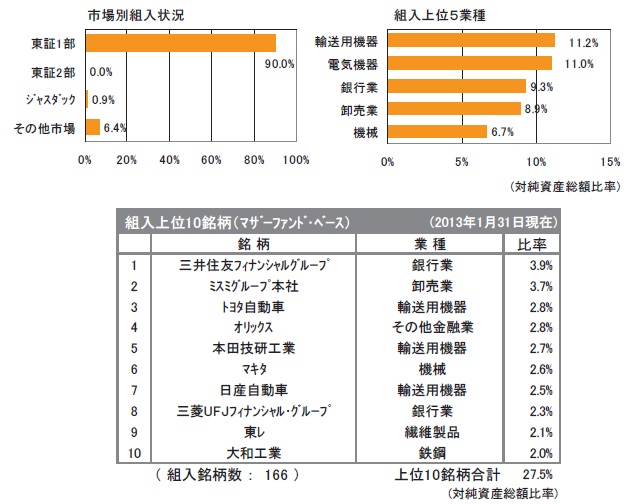

次に組み入れている株式だが、東証1部の銘柄が9割を占め、残りをジャスダックや他市場の新興市場系に振り分けらている。業種比率では、自動車メーカーなどの輸送用機器、ソニー・パナといった電気機器、三井住友などの銀行業が高比率だ。いずれも日本を代表する業種といえる。

上位の個別銘柄では、三井住友銀行を中核とする三井住友FGがトップでミスミグループが続く。ミスミへの投資は2011年から2013年現在まで続いている。同社は主に工場等で導入される機械のパーツ、自動車等の輸送機器のパーツの製造・販売を行っている企業だ。売上高は約1,300億円と大企業レベルではないが、2009年から売上は拡大基調にある。長らく株価は1,500~2,000円のレンジ内であったが、2012年からの株価上昇相場で2500円まで上昇している。ただ、今後の上昇余地には疑問が残る。

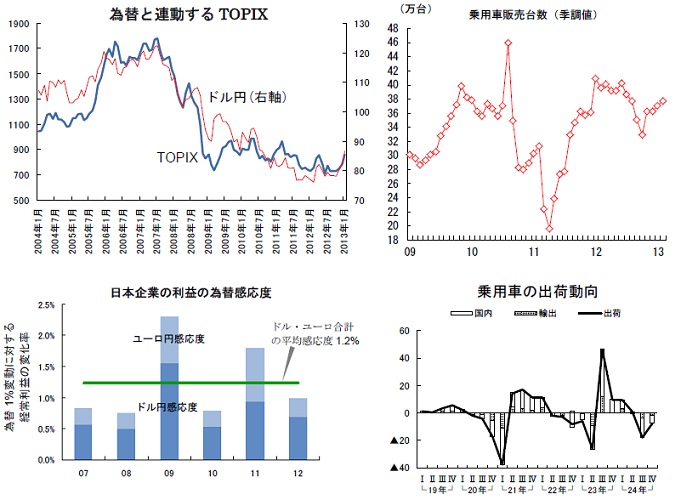

今後の見通しだが、現在のTOPIXは円安に連動して上昇している。これは上場企業の大半が輸出企業か輸出企業を取引先とする企業で、円安が進行すれば利益が上乗せされ株価が上昇するためだ。このことはTOPIXに投資しても為替リスクを内包しているという別の側面も示唆している。外国に投資しなくとも円高で投信が下落するなら、それは為替リスクを含んでいるのと、ほぼイコールといえよう。日本型投信でも為替には警戒が必要だ。

また、トヨタが時価総額で日本一という点でも分かる通り、TOPIXは自動車市場に大きく左右される。しかし、国内での販売台数は頭打ちで外需頼みだ。その外部環境は欧州問題に中国経済の鈍さ、歳出削減問題を先延ばしにして回復を続ける米国と油断を許さない。リスクオフになれば再びドル円で80円近辺となり、投信の基準価額も元の水準に戻る可能性は頭に置いておきたいところだ。

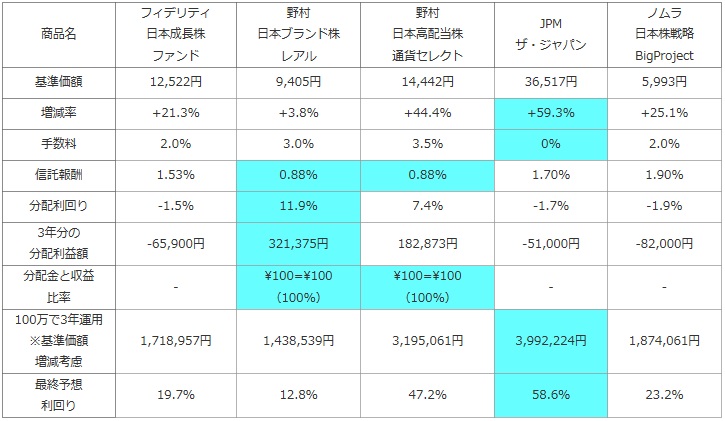

次に、他社の日本株型の投資信託(純資産ランキングで上位)と、基準価額・手数料・利益(利益=分配金-手数料-信託報酬-信託財産留保額)分配利回り等を比較した。また、分配金のうち実際にファンドの収益が何%あるかも投信の健全性として比較した。さらに基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。信託財産留保額は投信を解約時に発生する約0.5%の費用

| 商品名 | フィデリティ 日本成長株 ファンド |

野村 日本ブランド株 レアル |

野村 日本高配当株 通貨セレクト |

JPM ザ・ジャパン |

ノムラ 日本株戦略 BigProject |

|---|---|---|---|---|---|

| 基準価額 | 12,522円 | 9,405円 | 14,442円 | 36,517円 | 5,993円 |

| 増減率 | +21.3% | +3.8% | +44.4% | +59.3% | +25.1% |

| 手数料 | 2.0% | 3.0% | 3.5% | 0% | 2.0% |

| 信託報酬 | 1.53% | 0.88% | 0.88% | 1.70% | 1.90% |

| 分配利回り | -1.5% | 11.9% | 7.4% | -1.7% | -1.9% |

| 3年分の 分配利益額 |

-65,900円 | 321,375円 | 182,873円 | -51,000円 | -82,000円 |

| 分配金と収益 比率 |

- | \100=\100 (100%) |

\100=\100 (100%) |

- | - |

| 100万で3年運用 ※基準価額 増減考慮 |

1,718,957円 | 1,438,539円 | 3,195,061円 | 3,992,224円 | 1,874,061円 |

| 最終予想 利回り |

19.7% | 12.8% | 47.2% | 58.6% | 23.2% |

上図で「フィデリティ・日本成長株・ファンド」を比較したが、まず基準価額は1年前の2012年3月時点での10,323円から20%以上の上昇をしている。ただ、他の同タイプの投信も2012年秋からの日本株の上昇相場ですべからく上昇している。その中での伸び率で考えると、平均の上昇ともいえる。また、諸経費の手数料・信託報酬も安価ということはなく、分配金が0円のため分配利回りではマイナスとなっている。

基準価額の上昇と諸経費を計算すると、最終予想利回りでは19%となった。他の債券型の投信と比較すると驚異の数字なのだが、日本株式型投信の中では平均程度でしかない。同時期のトピックスでも20%の上昇と考えると、ベンチマーク通りでしかない。また、この利回りが来年以降も継続する可能性は低い。そんなことになれば3年後にはTOPIXは1,800ポイントとリーマンショック前のピーク時の数字になる。一度到達した数字だけに完全に不可能な数字ではないが、一本調子で上昇は難しいだろう。上昇するにも上下を繰り返すと考えれば、よくて利回りは10%、景気後退局面が来れば当然マイナスの利回りもある。

結論としては購入するには微妙な投信といえる。これからトピックス(東証株価指数)が上昇するか否かということは置いておいて、ほぼトピックスと同程度の20%しか上昇しないなら、この投信をわざわざ購入するメリットは薄い。株価上昇局面において、多少はTOPIXを上回るパフォーマンスが出ているが、僅かな上乗せならばTOPIX連動型のETFなりを購入すればいいだけだ。

また、トピックス連動でも良くて購入するにしても、状況を見極める必要がある。2013年現在の株価が回復した局面から上を抜けるには、日銀の金融緩和に加えて株価を上昇させる材料が必要だ。それが無ければ、2013年後半に消費税の増税が決定され、一旦は景気が後退することは間違いない。さらなる上値を取れるに値する材料、それを見極めてからの購入でもトピックスの上値が1,800ポイントなら遅きに失することは無いはずだ。