メットライフ生命 サニーガーデン/ 外貨建て終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- サニーガーデン

- 通貨:

- 米ドル・豪ドル

- 支払方法:

- 一時払い

- 予定利率:

- 米1.37% 豪3.60%

- 特徴:

- ずっと定期的にお金を受け取れるしくみで人生を楽しみませんか

メットライフ生命 サニーガーデンは豪ドルなら検討の余地は無くはないが?

※この保険は新規募集を停止し、サニーガーデンEXにリニューアルされました。

サニーガーデンはメットライフ生命の一時払いの外貨建て終身保険で、金融機関窓口限定の保険で全国の地方銀行でのみ契約できる。三井住友銀行でもビーエルガーデンという名称で中身は同一の保険が募集・販売されている。以下、サニーガーデンの概要を記載し他社と比較する。

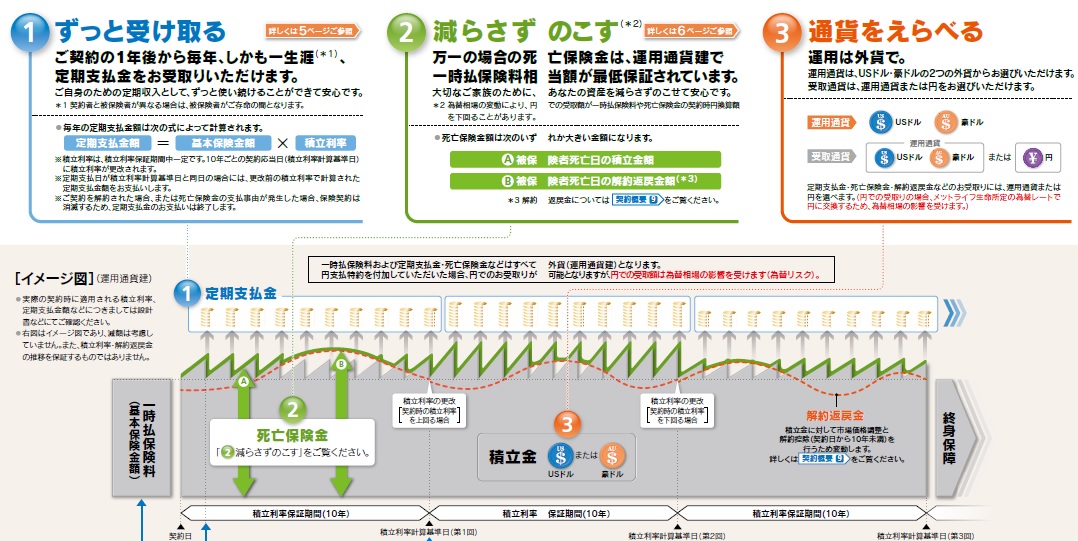

この保険の最大の特徴は生涯に渡って毎年受け取れる定期支払金といえる。この定期支払金は一時払いで支払った保険料から運用で増えた分が受け取れるため、死亡すると受け取れる死亡保険金は一時払い保険料と同額が受け取れる。注意すべきは同額といっても外貨建ての同額のため、契約時よりも円高になっていれば、死亡保険金も目減りしていることになる。これは定期支払金も同様で、契約時に想定していた支払金の額も為替レート次第で5~10%は軽く上下動して増減する可能性がある点は覚えておきたい。

このような仕組みからすると、多少の手間を惜しまなければ、わざわざ保険にせずとも自分で外貨預金で似たような運用ができる点は覚えておきたい。

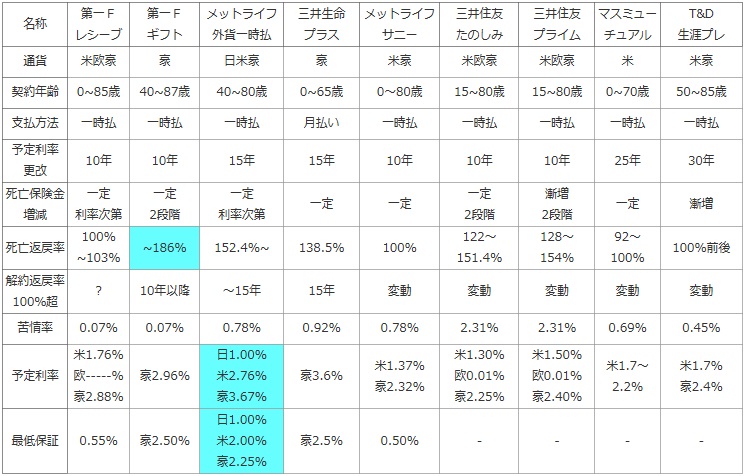

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・死亡保険金の返戻率・解約返戻金が支払った保険料を上回るタイミング等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 第一F レシーブ |

第一F ギフト |

メットライフ 外貨一時払 |

三井生命 プラス |

メットライフ サニー |

三井住友 たのしみ |

三井住友 プライム |

マスミューチュアル | T&D 生涯プレ |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米欧豪 | 豪 | 日米豪 | 豪 | 米豪 | 米欧豪 | 米欧豪 | 米 | 米豪 |

| 契約年齢 | 0~85歳 | 40~87歳 | 40~80歳 | 0~65歳 | 0~80歳 | 15~80歳 | 15~80歳 | 0~70歳 | 50~85歳 |

| 支払方法 | 一時払 | 一時払 | 一時払 | 月払い | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 |

| 予定利率 更改 |

10年 | 10年 | 15年 | 15年 | 10年 | 10年 | 10年 | 25年 | 30年 |

| 死亡保険金 増減 |

一定 利率次第 |

一定 2段階 |

一定 利率次第 |

一定 | 一定 | 一定 2段階 |

漸増 2段階 |

一定 | 漸増 |

| 死亡返戻率 | 100% ~103% |

~186% | 152.4%~ | 138.5% | 100% | 122~ 151.4% |

128~ 154% |

92~ 100% |

100%前後 |

| 解約返戻率 100%超 |

? | 10年以降 | ~15年 | 15年 | 変動 | 変動 | 変動 | 変動 | 変動 |

| 苦情率 | 0.07% | 0.07% | 0.78% | 0.92% | 0.78% | 2.31% | 2.31% | 0.69% | 0.45% |

| 予定利率 | 米1.76% 欧-----% 豪2.88% |

豪2.96% | 日1.00% 米2.76% 豪3.67% |

豪3.6% | 米1.37% 豪2.32% |

米1.30% 欧0.01% 豪2.25% |

米1.50% 欧0.01% 豪2.40% |

米1.7~ 2.2% |

米1.7% 豪2.4% |

| 最低保証 | 0.55% | 豪2.50% | 日1.00% 米2.00% 豪2.25% |

豪2.5% | 0.50% | - | - | - | - |

上図では同じく程度・頻度の差こそされど、同じく定期支払金(生存給付金)が付加されている保険(メットライフの外貨一時払い終身を除く)を並べてある。さて、上図で真ん中のメットライフ生命 サニーガーデンだが、選択できる通貨は米ドル・豪ドルで契約可能な年齢は0~80歳で特に他社との差はない。死亡保険金だが、外貨建てで一定であり予定利率によって増減することはない。増加分は定期支払金として契約者に支払われてしまうからだ。そのため死亡返戻率は100%で一時払い保険料から上昇することはないが、為替レート次第では増減する点は重ねて注意したい。今現在、円安が進行しているから10年・15年後も円安のはずだと考えてしまいがちだが、トレンドとしては円安だとしても突発的な事象によって短期で一時的に大きく円高に振れている可能性も否定できない。自分で死期を調整できるわけでもないため、その点は十分に留意しておいた方が賢明だ。

予定利率の高低は定期支払金・解約返戻金に影響するため、定期支払金がある保険の利率は高いに越したことはない。この保険の場合は米ドルの数字が他社に劣るが、豪ドルだと他社の一部の保険よりも下だが悪くない水準にある。

結論としては、米ドルではなく豪ドルなら検討の余地は無くはない。しかし、例えば同じく死亡保険金と一時払い保険料がイコールになる第一フロンティアの保険と比較して、予定利率は米ドルだけでなく豪ドルでも劣る。そうなると定期支払金の額でも第一フロンティアよりも少額になるため、定期支払金を中心に考えればイマイチだ。また、そもそも論になるが生存給付金を受け取るぐらいなら、他の死亡返戻率の高く保険料が安い保険を契約し、その浮いた分を外貨預金・外債・投資信託にした方が同じ為替リスクを負いながらも利益は大きくなる可能性が高い。その点は抑えて、この保険以外の手段も検討しておいた方が賢明だ。